- Winter 2024: KASUALTY

Auto

Ziele des Berichts

Dieser Bericht verfolgt ein zweifaches Ziel: Er soll einen Überblick über unsere aktuellen Kennzahlen für unser Autohaftpflichtprogramm geben und einen Überblick über das aktuelle Umfeld für Autohaftpflichtansprüche und Rechtsstreitigkeiten vermitteln. Bezeichnungen: Autohaftpflicht (AU); Personenschäden (BI); Sachschäden (PD); und Kollisionen (CL).

Datenparameter

Zu Vergleichszwecken basieren die Daten auf versicherten und selbstversicherten Schäden für alle Staaten über fünf Kalenderjahre (1. Januar bis 31. Dezember) von 2019 bis 2023.

Wichtige Beobachtungen

Für das Kalenderjahr (KJ) 2023 stiegen die durchschnittlichen Kosten für neue AU-Schäden um 5 %, was eine deutliche Abschwächung gegenüber dem zur Jahresmitte verzeichneten Anstieg darstellt.

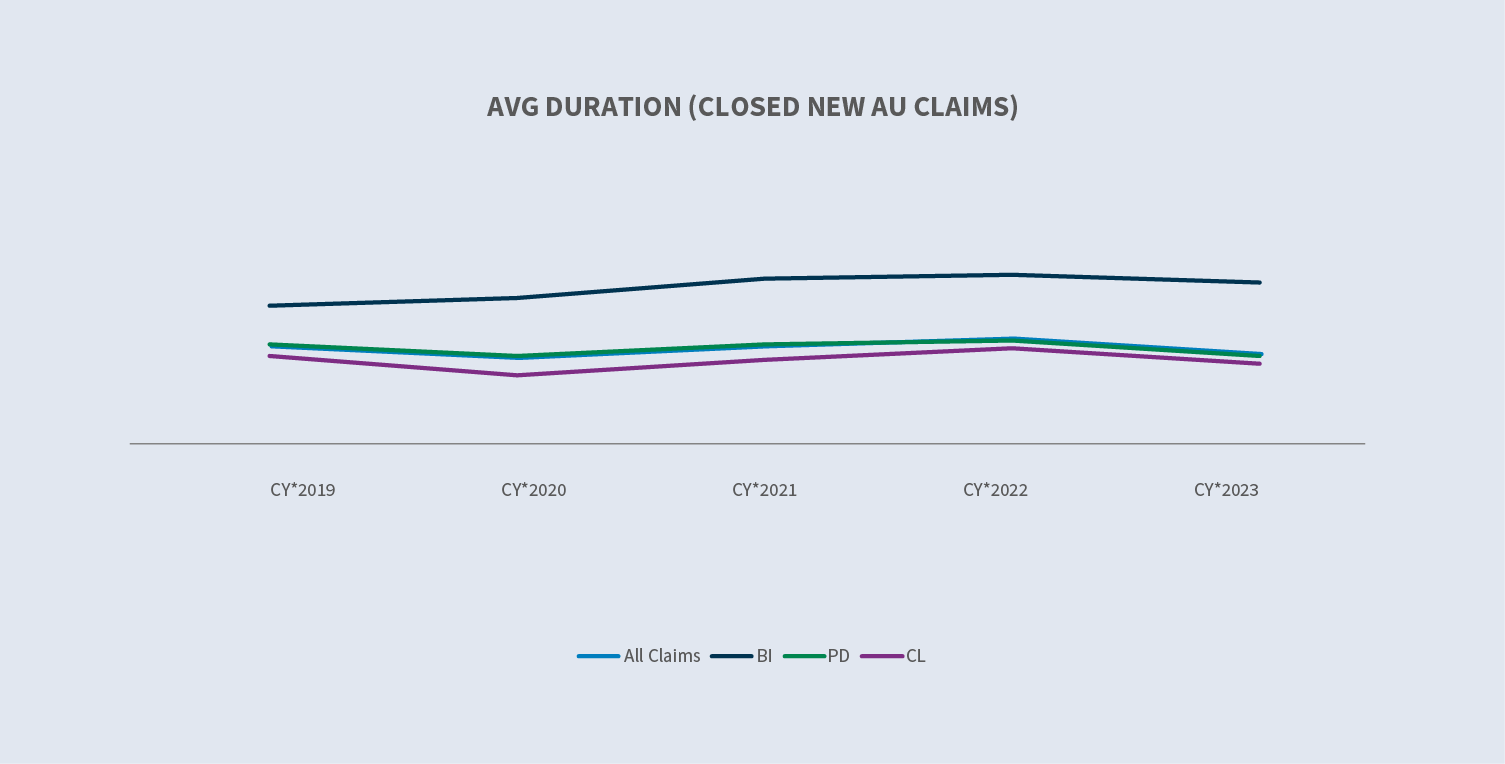

Die Dauer der AU-Neuanträge hat sich verringert.

- ∙Die Dauer der offenen/geschlossenenAU BI-Neuanträge hat sich im Jahresvergleich um drei Tage verkürzt (YOY).

- ∙Die Dauer der offenen/geschlossenenAU-PD-Neuanträge verringerte sich gegenüber dem Vorjahr um fünf Tage.

Die durchschnittlichen Zahlungen für neue Kfz-Schäden stiegen um 8,2 %.

Die Abschlussquote bei neuen AU-BI-Anträgen stieg um 9 %.

Die Prozessquote für alle neuen AU-Ansprüche sank auf 0,51 %, wobei AU BI auf 3,46 % zurückging.

Die durchschnittlichen Kosten für neue, nicht prozessuale AU-BI-Schäden stiegen im CY 2023 gegenüber dem CY 2022 um 11 %. Die durchschnittlichen Kosten für neue prozessuale Ansprüche stiegen um 13 %.

Die relativen Kosten einer prozessierten AU-Klage (mit einer Obergrenze von 500.000 $) sind mehr als 20 Mal so hoch wie die einer nicht prozessierten AU-Klage.

56 % aller neuen Kfz-Schadensfälle, die letztendlich vor Gericht verhandelt werden, haben zum Zeitpunkt der Meldung und innerhalb von 24 Stunden nach Eingang bei Sedgwick einen Vertreter - ein Rückgang von 1 % im Vergleich zu 2022.

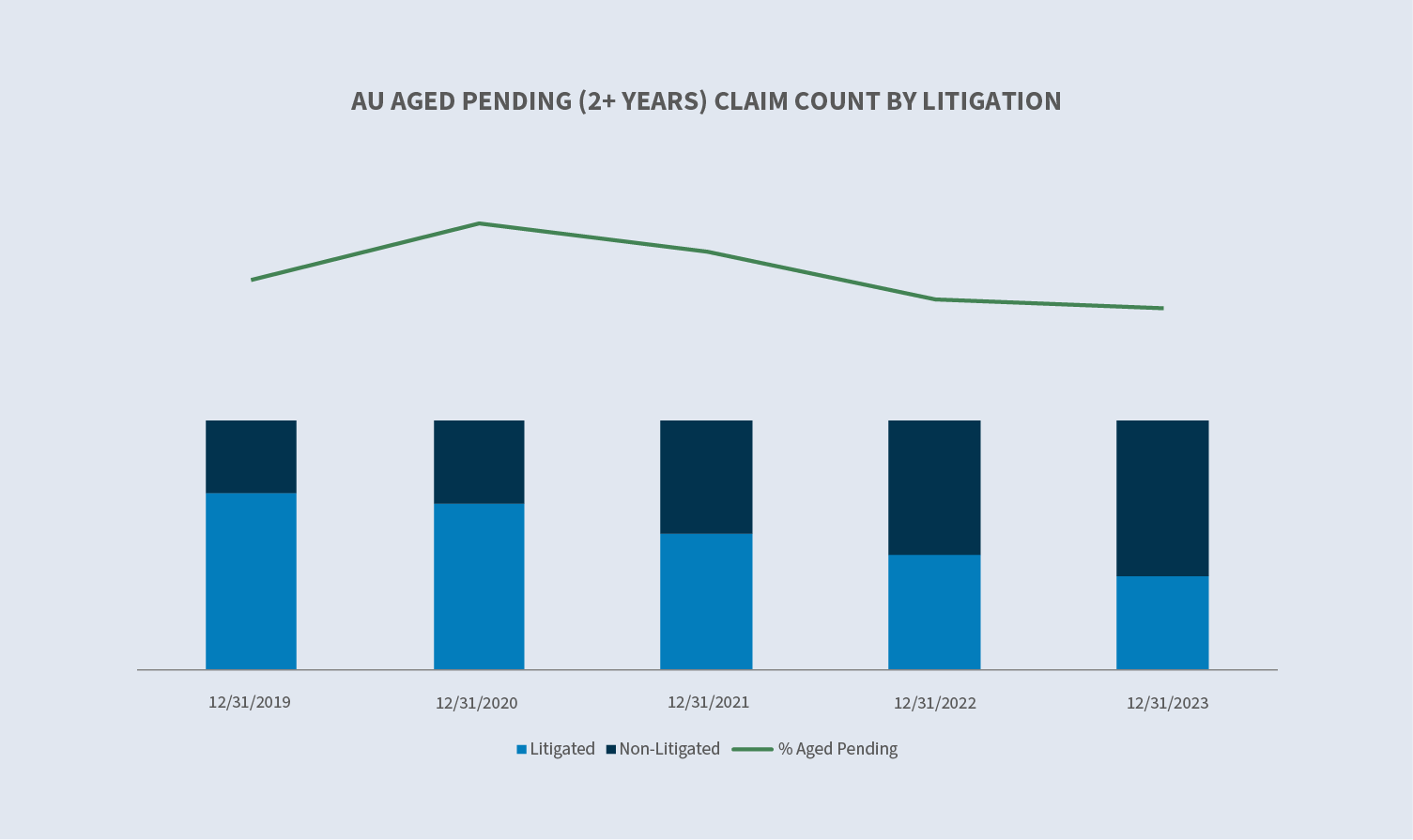

Das Alter der anhängigen Fälle sank im CY 2023 auf 11,8 %. Auf prozessuale Ansprüche entfielen 38 % der Gesamtzahl.

Die Zahl der abgeschlossenen Rechtsstreitigkeiten stieg um 32 %, was etwa 3,5 % aller abgeschlossenen Kfz-Schäden entspricht und 53 % der insgesamt gezahlten Beträge ausmacht.

Markt

Nach Angaben von USI Insurance Services wird für die gewerblichen Kfz-Haftpflichtversicherungsmärkte mit gleichbleibenden Erneuerungen bis hin zu Ratenerhöhungen von 5 % für Kunden mit einer guten Schadenhistorie und einer Spanne von 20 % bis 30 % für Kunden mit größeren Problemen gerechnet.

Laut einer aktuellen Studie des Insurance Information Institute haben sich die Märkte für Auto- und Sachversicherungen zwar verbessert, aber es wird nicht erwartet, dass die kombinierte Schaden-Kosten-Quote in diesen beiden Sparten bis 2025 annähernd 100 % erreichen wird. "Bei sonst gleichen Bedingungen wird es fünf Jahre mit normalem Prämienwachstum und ein Jahrzehnt mit normalen Erhöhungen der Wiederbeschaffungskosten dauern, bis die Branche die Auswirkungen der Inflation der letzten vier Jahre vollständig absorbiert hat."

Die Inflationstendenzen in der Kfz-Haftpflichtversicherung haben die Kosten für die Eindämmung von Schäden und die Verteidigung um 96 bis 106 Milliarden Dollar höher getrieben, als sie im Zeitraum von 2013 bis 2023 hätten sein müssen.

Band

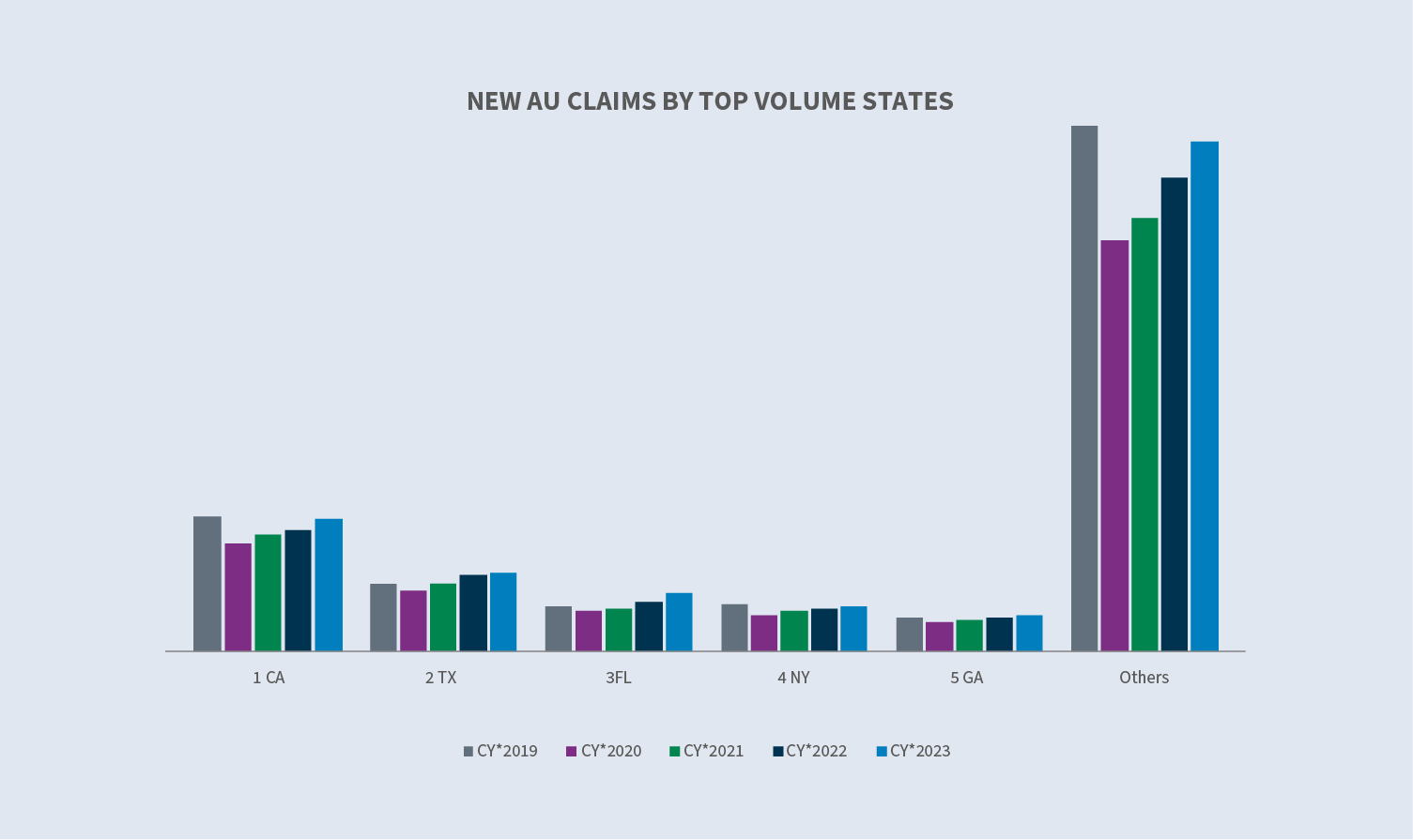

Das Volumen der Neuanträge stieg im Jahr 2023 um 7,7 %, nach einem Anstieg um 9 % im Jahr 2022.

Auf die fünf Staaten mit dem höchsten Schadenaufkommen entfallen 40 % aller neuen Kfz-Schäden. Florida verzeichnete mit 17 % den größten Anstieg.

Auf die fünf wichtigsten Branchen entfallen 90 % des gesamten Schadenvolumens. Alle Gruppen verzeichneten im Jahr 2022 einen Anstieg des Neuschadenvolumens, mit Ausnahme des Transportgewerbes, das unverändert blieb. Der Transportsektor bleibt jedoch der Haupttreiber für Kfz-Haftpflichtschäden, die etwa 34 % des gesamten neuen Schadenvolumens ausmachen. Der Einzelhandel verzeichnete im Jahr 2023 einen Anstieg um 31 %.

Die Gesamt-BI-Quote im Jahr 2023 für neue Kfz-Schäden stieg gegenüber dem Vorjahr leicht auf 11,7%. In den Bereichen Transport (12,3%), Verkehr (14,5%), Dienstleistungen (10,9%) und Nahrungsmittel und Getränke (7%) kam es zu einem Anstieg, während der Einzelhandel (8,3%) und das verarbeitende Gewerbe (11,2%) einen Rückgang verzeichneten. Die BI-Quote stieg in allen Staaten mit dem höchsten Volumen.

Die durchschnittlichen Kosten für abgelehnte Neuanträge sanken 2023 im Vergleich zu 2022 um 20 %, während sie für nicht abgelehnte (akzeptierte) Neuanträge um 8 % stiegen. Die Verweigerungsquote stieg von 12,9 % auf 14,9 %.

Die Forderungsdauer verringerte sich um fünf Tage bei offenen/abgeschlossenen Forderungen und um vier Tage nur bei abgeschlossenen Forderungen.

Kosten

Die durchschnittlichen Kosten für alle neuen AU-Schäden sind seit 2019 kontinuierlich gestiegen, um 53,7 % in diesem Vierjahreszeitraum. Der kontinuierliche Anstieg hat sich in CY 2023 (+5 %) im Vergleich zu CY 2022 abgeschwächt. Der Anstieg ist auf BU-Schäden zurückzuführen, die im Vergleich zu 2022 um 9 % und seit 2019 um 106,1 % gestiegen sind. Obwohl sie nur einen sehr geringen Prozentsatz der Gesamtschäden ausmachen, verzeichnen die höher eingestuften Schadengruppen weiterhin einen Anstieg des Schadenvolumens und treiben damit den Anstieg des Gesamtwerts an.

Bei allen neuen Kfz-Schäden stiegen die durchschnittlichen Auszahlungen für 2023 im Vergleich zu 2022 um 8 % (+44 % bei Kaskoschäden). Die durchschnittlichen Schadenzahlungen sind für alle Schäden um 7,7 % und für Kaskoschäden um 48 % gestiegen.

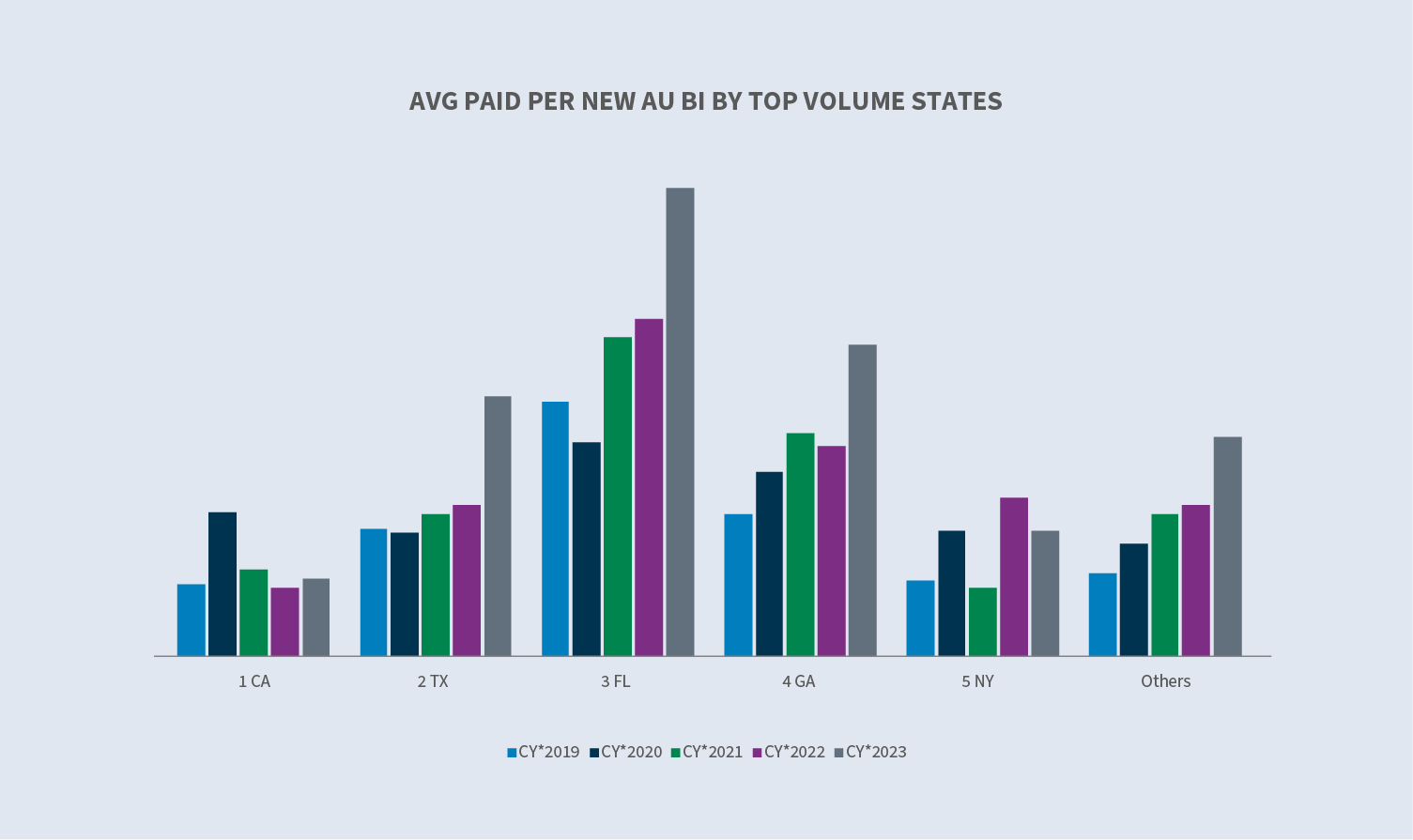

Kalifornien (+14,6 %), Texas (+71,8 %), Florida (+39 %) und Georgia (+49,2 %) verzeichneten alle einen Anstieg der durchschnittlichen Zahlungen für neue AU-BI-Schäden. New York war der einzige Staat, der einen Rückgang verzeichnete (-20,7 %).

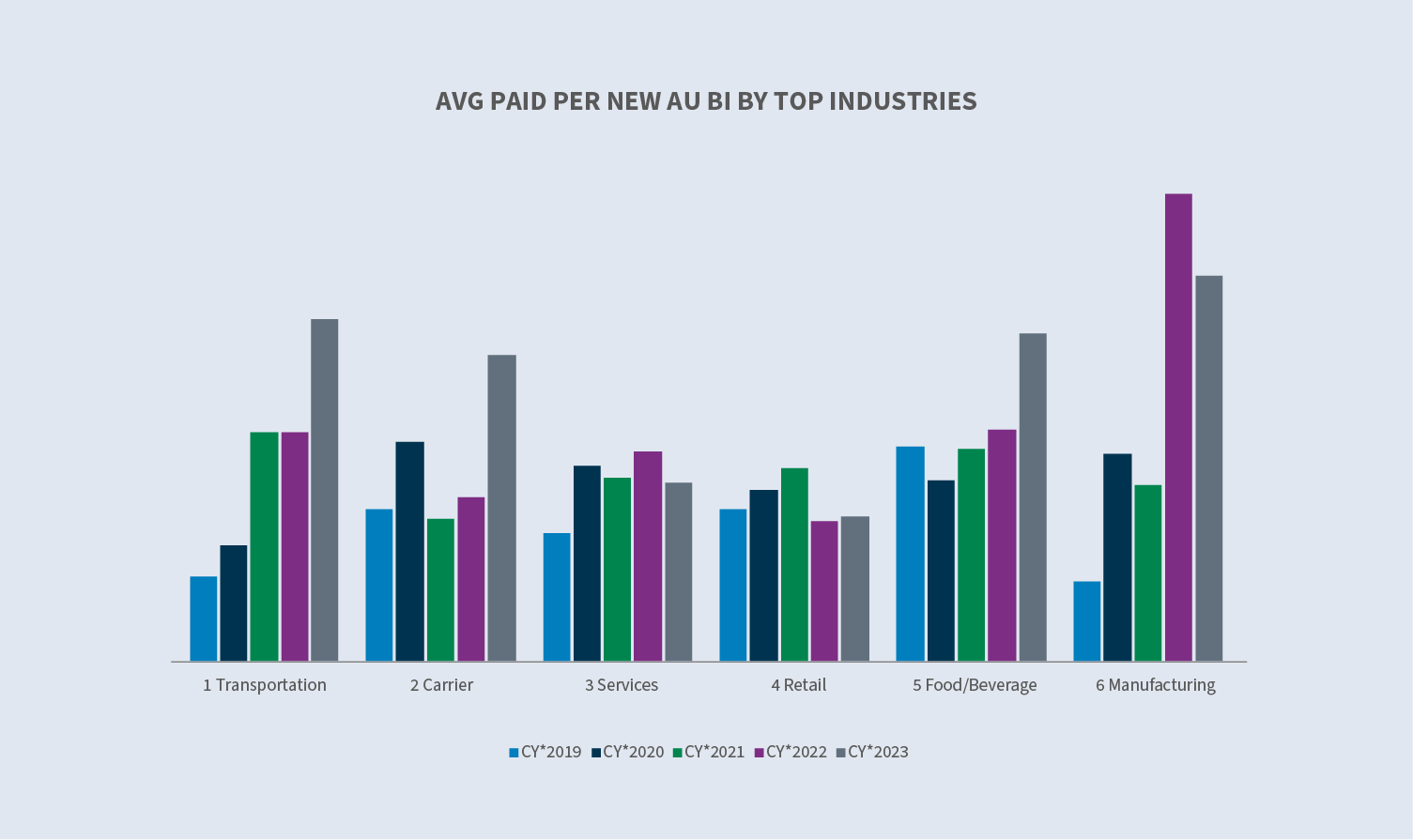

Die durchschnittlichen Zahlungen pro neuen AU-BI-Schaden sanken in der Dienstleistungsbranche (-15,2 %) und im verarbeitenden Gewerbe (-17,3 %), während sie in der Nahrungsmittel- und Getränkeindustrie (+41 %), im Transportwesen (+49,5 %), im Speditionsgewerbe (+85,8 %) und im Einzelhandel (+2,9 %) stiegen.

Rechtsstreitigkeiten

Die Gesamtstreitquote für neue AU-Anträge setzte ihren Abwärtstrend fort und lag im ZJ 2023 bei 0,51 %. 57 % der neuen AU-Ansprüche, die vor Gericht verhandelt werden, haben innerhalb von 24 Stunden nach der ersten Benachrichtigung eine Vertretung, und drei Viertel aller neuen AU-Ansprüche, die vor Gericht verhandelt werden, haben innerhalb von 14 Tagen eine Vertretung gefunden.

In allen führenden Bundesstaaten mit Ausnahme von Florida ging die Zahl der Rechtsstreitigkeiten zurück. Der Anstieg in Florida ist auf Klagen zurückzuführen, die vor der Einführung der Deliktsrechtsreform im März eingereicht wurden. In New York sank die Prozessquote auf unter 2 %, was dazu beitrug, den Anstieg in Florida auszugleichen. Die wichtigsten Branchen blieben unverändert oder verzeichneten einen Rückgang ihrer Prozessquote, mit Ausnahme der Lebensmittel- und Getränkeindustrie, die einen Anstieg von 0,31 % (CY 2022) auf 0,39 % (CY 2023) verzeichnete.

Die Kosten für abgeschlossene AU-Schadensfälle (+26 % im Jahr 2023 gegenüber 2022) machten 3,5 % aller abgeschlossenen Kfz-Schadensfälle aus und machten 53 % der insgesamt gezahlten Beträge aus.

Schließungen

Die Gesamtzahl der abgeschlossenen neuen AU-Anträge stieg 2023 im Vergleich zu 2022 um 7 %, und der Prozentsatz der abgeschlossenen neuen AU-BI-Anträge stieg um 8,5 %.

Der Anteil der verjährten Fälle ging im CY 2023 auf 11,8% zurück. Die Zahl der nicht gerichtlich verfolgten älteren Fälle stieg um 2 %, während die Zahl der gerichtlich verfolgten älteren Fälle im Vergleich zu CY 2022 um 26 % zurückging. Auf prozessuale Ansprüche entfallen 38 % der veralteten anhängigen Fälle, ein deutlicher Rückgang in den letzten Jahren. Florida verzeichnete den deutlichsten Rückgang bei den veralteten anhängigen Verfahren und schloss das CY 2023 mit 12,2 % im Vergleich zu 14,6 % im CY 2022.

Künftige Überlegungen

Sedgwick Trends

In Übereinstimmung mit der gesamten Branche spiegeln die Daten der Sedgwick Autoschäden wider:

- ∙ AnhaltenderAnstieg sowohl der eingetretenen als auch der bezahlten neuen AU-Schäden, wenn auch mit einer moderateren Rate im Vergleich zu CY 2022.

- ∙Die Kosten für abgeschlosseneAU-Schäden stiegen weiter an (+26 %), wobei sie 3,5 % der insgesamt abgeschlossenen Kfz-Schäden und 53 % der insgesamt gezahlten Beträge ausmachten.

- ∙Dierelativen Durchschnittskosten einer abgeschlossenen prozessualen AU-Forderung bleiben 30-mal so hoch wie die Durchschnittskosten einer abgeschlossenen nicht prozessualen AU-Forderung.

- ∙Fürdie oberen Gruppen ($10.000 bis $25.000; $25.000 bis $100.000; und $100.000 und mehr):

- -Diedurchschnittlich angefallenen Neuschäden gingen zurück. Obwohl sie nur einen kleinen Prozentsatz des gesamten Schadenvolumens ausmachen, stieg der Prozentsatz der Gesamtschäden in jeder dieser Stufen im Vergleich zu CY 2022.

- -Diedurchschnittlichen Kosten für abgeschlossene Versicherungsfälle sind gestiegen, und der Prozentsatz der abgeschlossenen Versicherungsfälle in diesen Kategorien hat sich im Vergleich zu CY 2022 erhöht.

Die gestiegenen Kosten für die Auszahlung von Schadensersatzansprüchen werden weiterhin durch externe Faktoren wie z. B. folgende verschärft:

- ∙Inflation.

- ∙steigendemedizinische Kosten.

- ∙steigendeReparaturkosten.

- ∙die Komplexitätder Reparaturkosten (Technologie).

- ∙verstärkteEinstellung von Rechtsstreitigkeiten.

Der prozentuale Anteil der Klagen, die früher verhandelt werden, nimmt weiter zu, einschließlich der Zahl der Klagen, die bereits vor der ersten Mahnung vertreten werden. Das Gesamtvolumen der Rechtsstreitigkeiten bei neuen AU-Klagen ist jedoch auf den niedrigsten Stand seit drei Jahren gesunken.

Die Zahl der anhängigen Fälle (über zwei Jahre offene Forderungen) geht weiter zurück, was in erster Linie auf den deutlichen Rückgang der offenen Rechtsstreitigkeiten zurückzuführen ist.

Bedenken der Industrie

Mit der Rückkehr der Fahrleistung auf das Niveau vor der Pandemie ist auch die Zahl der Schadensfälle gestiegen. Obwohl die Zahl der gefahrenen Kilometer leicht unter dem Niveau vor der Pandemie liegt, hat die Schwere der Schäden zugenommen.

Fahrverhalten

Wie in unserem Bericht vom Sommer 2023 erwähnt, ist die Schwere von AU, BI und PD seit 2019 um 35 % und die Schwere von Kollisionen um etwa 40 % gestiegen.

Das Fahrverhalten verschlechtert sich und spielt eine wichtige Rolle bei der Schwere der Schäden. Das berichtet die American Automobile Association:

- ∙DieZahl der Autofahrer, die zugeben, dass sie über dem zulässigen Blutalkoholspiegel gefahren sind, ist um fast 24 % gestiegen.

- ∙Die Zahl der Autofahrer, die zugaben, innerhalb einer Stunde nach dem Cannabiskonsum Auto gefahren zu sein, stieg um fast 14 %.

- ∙Mehrals ein Viertel der Fahrer (27 %) gab an, während der Fahrt eine SMS verschickt zu haben, und 38 % gaben an, während der Fahrt eine SMS gelesen zu haben.

- ∙ WenigerAutofahrer nehmen Geschwindigkeitsüberschreitungen als gefährlich wahr.

Erhöhte Schadenkosten

Laut AM Best sind die Schadentrends bei Kfz-Schäden im Allgemeinen gestiegen - der durchschnittliche Schaden stieg um 11 % und die durchschnittlichen Kosten für Verteidigung und Kostendämpfung stiegen von 2021 bis 2022 um 29 %, ein Trend, der sich voraussichtlich bis 2023 fortsetzen wird.

Der CCC hat in seinem Jahresrückblick drei Trends in der Automobilindustrie identifiziert, die das Jahr 2023 bestimmen: steigende Diebstahlsraten von Fahrzeugen in den USA, Auswirkungen von Streiks auf die Lieferkette für Fahrzeuge und Teile sowie zweistellige Zuwächse bei den Reparaturkosten für Fahrzeuge in den Jahren 2021 (+10%) und 2022 (+12%) mit +5%.

Nach Angaben des Insurance Information Institute ist die Häufigkeit von Autounfällen im Jahr 2022 zwar zurückgegangen, aber die Schwere der Unfälle hat stärker zugenommen als die Häufigkeit abgenommen hat, was insgesamt zu höheren Schäden führt. Die zunehmende Inflation (wirtschaftlich und sozial) erhöht die Schäden von 2013 bis 2022 um 19 % bis 24 %.

Laut dem Enlyte Trends Report lag die Häufigkeit der ADAS-Kalibrierung bei reparaturfähigen Fahrzeugen im Jahr 2023 bei 17 %. Es wird erwartet, dass sie bis Ende 2024 40 % und bis Ende 2025 60 % erreichen wird, da sich das durchschnittliche Modelljahr der reparierbaren Fahrzeuge dem Jahr 2018 nähert, in dem mindestens eine ADAS-Funktion in alle neuen Fahrzeuge eingebaut wurde.

Rechtsstreitigkeiten

Die Kosten für Kfz-Haftpflichtstreitigkeiten sind im Jahr 2023 weiter gestiegen. Vier Hauptbereiche geben Anlass zur Sorge:

Bei der Prozessfinanzierung stellen Investoren den Anwälten von Klägern Kapital zur Verfügung, das es ihnen ermöglicht, einen Teil des künftigen Vermögens eines Rechtsstreits zu nutzen und sofortiges Kapital zu erhalten. In einer aktuellen Studie wird geschätzt, dass große US-amerikanische Prozessfinanzierer im Jahr 2022 insgesamt 13,5 Mrd. USD an Vermögenswerten verwalten. Zu den Bedenken in Bezug auf die Prozessfinanzierung gehören die Verlängerung der Dauer von Rechtsstreitigkeiten, die geringere Bereitschaft der Kläger, sich um eine Lösung zu bemühen, in der Hoffnung, ein extremes Urteil zu erwirken, und der übergroße Einfluss von Personen, die für den Prozess nicht notwendig sind. Die Staaten beginnen, die Finanzierung von Rechtsstreitigkeiten durch Dritte auf dem Verordnungsweg oder durch den Gesetzgebungsprozess zu regeln. Nur vier Gerichte verlangen die Offenlegung der Finanzierung von Rechtsstreitigkeiten durch Dritte: Die US-Bezirksgerichte in New Jersey und Delaware sowie die Gerichte der Bundesstaaten Wisconsin und West Virginia. Im September 2023 erließ der US-Bezirksrichter (Florida) im 3M-Multidistrict-Litigation-Verfahren (Ohrstöpsel) eine Anordnung, die ausdrücklich die Prozessfinanzierung in dieser Angelegenheit untersagte. Dies war eine außergewöhnliche Maßnahme, die jedoch beispielhaft für die Bedenken ist, die die Finanzierung von Rechtsstreitigkeiten auf den Prozess hat.

Die soziale Inflation bezieht sich auf die Auswirkungen steigender Prozesskosten auf die Schadenauszahlungen, die Schadenquoten und letztlich auf die Höhe der von den Versicherungsnehmern zu zahlenden Versicherungsbeiträge. Untersuchungen deuten darauf hin, dass die soziale Inflation dazu führen könnte, dass die Verluste jedes Jahr um 2 bis 3 % über die allgemeine Inflation hinaus steigen. Mehrere Faktoren tragen zur sozialen Inflation auf dem Haftpflichtmarkt bei, darunter die Werbung von Anwälten, die Verschlechterung der Deliktsrechtsreform, die Desensibilisierung gegenüber hohen Geschworenenurteilen und die Abkehr von der Haltung gegenüber Unternehmen. Die Geschworenen diktieren weiterhin, dass, wenn jemand geschädigt wird, jemand anderes zahlen muss - und dieser "jemand" ist unweigerlich die Partei, von der man annimmt, dass sie tiefe Taschen hat.

Taktiken der Anwaltskammer und neue Haftungstheorien treiben den Wert der Forderungen weiter in die Höhe. Zu diesen Taktiken gehören die Verankerung in den Geschworenengerichten, die Reptilientheorie und neue Theorien wie die Ausweitung der stellvertretenden Haftung.

- ∙ Geschworenenverankerung: Eine Strategie, mit der die Geschworenen veranlasst werden sollen, bei der Bewertung des Schadensersatzes in einem Rechtsstreit einen bestimmten, oft zufälligen Bezugspunkt zu verwenden. In der Regel wird dabei auf die Einnahmen oder das Einkommen des Unternehmens Bezug genommen, um einen Ausgangspunkt für den Schadenersatz festzulegen.

- ∙Reptilientheorie: Diese Strategie führt auch fast 15 Jahre nach ihrem Aufkommen noch immer zu einer hohen Zahl von Geschworenenurteilen und erfordert eine zusätzliche Verteidigungsplanung und -vorbereitung, was die Prozesskosten sowie die Schadensauszahlungen in die Höhe treibt.

- ∙Zu den neuenHaftungstheorien für Kfz-Schäden gehört auch die Ausweitung der Stellvertreterhaftung. Diese neuen Theorien werden von den Berufungsgerichten nicht verworfen und erfordern zusätzliche rechtliche Strategien, um sie zu überwinden.

Urteile im Nuklearbereich: Große Geschworenenurteile treiben die Werte für Haftpflichtansprüche weiter in die Höhe. Das ergab eine aktuelle Studie von Marathon Strategies:

- ∙Die Zahl der nuklearenVerdikte ist im Vergleich zu den fünf Jahren vor der COVID-19-Pandemie um 178 % gestiegen.

- ∙Gerichtsschließungenunterbrachen den Trend im Jahr 2020.

- ∙DieSumme der Nuklearurteile hat sich in den beiden Jahren nach 2020 fast vervierfacht und ist von 4,9 Milliarden Dollar auf über 18,3 Milliarden Dollar im Jahr 2022 gestiegen.

- ∙ImJahr 2022 verdoppelte sich die Zahl der Urteile im Nuklearbereich, und der Medianwert stieg von 21,5 Millionen Dollar auf 41,1 Millionen Dollar.

- ∙Im Jahr 2022 gab es20 Auszeichnungen über 100 Millionen Dollar und vier über 1 Milliarde Dollar.

Die Vermeidung von Rechtsstreitigkeiten in der Anspruchsphase muss weiterhin im Mittelpunkt stehen, vor allem wenn man den Trend erkennt, dass Ansprüche früher vor Gericht gebracht werden. Advocacy und rechtzeitige Kommunikation, die das Verständnis für den Schadenprozess mit dem Schwerpunkt auf der Schadenregulierung fördert, wird dazu beitragen, dass es nicht zu Rechtsstreitigkeiten kommt. Darüber hinaus kann die Verwendung von Prognosemodellen zur Identifizierung von Ansprüchen, die wahrscheinlich zu Rechtsstreitigkeiten führen werden, einen aggressiven Arbeitsablauf auslösen, um eine angemessene und rechtzeitige Lösung zu fördern.

Sobald eine Klage anhängig ist, sollte eine gütliche Einigung vor dem Prozess angestrebt werden. Die Auswahl eines Anwalts mit spezifischen Kenntnissen und Fachwissen über das betreffende Rechtsgebiet, die Gerichtsbarkeit und die aktuellen Strategien der Kläger ist eine wichtige Voraussetzung für ein günstiges Ergebnis. Lösen Sie alle geeigneten Fälle zügig. Alternative Streitbeilegungsmechanismen bieten in der Regel weniger flüchtige Foren, um zu einer Einigung zu gelangen, und Gerichtsverhandlungen sind häufiger als Schwurgerichtsverhandlungen vorzuziehen.

Ist eine Verhandlung gerechtfertigt oder unvermeidlich, muss eine spezifische Prozesstaktik verfolgt werden. Es muss sichergestellt werden, dass der Verteidiger über eine definierte Prozessstrategie verfügt, die einen Ansatz für die bekannten Herausforderungen - Reptilientheorie, Verankerung, Unternehmensstimmung usw. - umfasst. Um das bestmögliche Ergebnis zu erzielen, muss eine andere Sichtweise entwickelt werden.