- Musim dingin 2024: KORBAN

Otomatis

Tujuan laporan

Tujuan dari laporan ini ada dua: memberikan gambaran umum mengenai metrik kami saat ini untuk program tanggung gugat kendaraan bermotor dan memberikan gambaran umum mengenai lingkungan saat ini seputar klaim tanggung gugat kendaraan bermotor dan litigasi. Sebutan: tanggung gugat kendaraan bermotor (AU); cedera badan (BI); kerusakan harta benda (PD); dan tabrakan (CL).

parameter data

Sebagai perbandingan, data didasarkan pada klaim yang diasuransikan dan diasuransikan sendiri untuk semua negara bagian di seluruh lima tahun kalender (1 Januari hingga 31 Desember) dari tahun 2019 hingga 2023.

Pengamatan utama

Untuk tahun kalender (CY) 2023, rata-rata keseluruhan yang dikeluarkan untuk klaim AU baru meningkat 5%, menunjukkan moderasi yang signifikan dibandingkan dengan peningkatan yang terlihat pada pertengahan tahun.

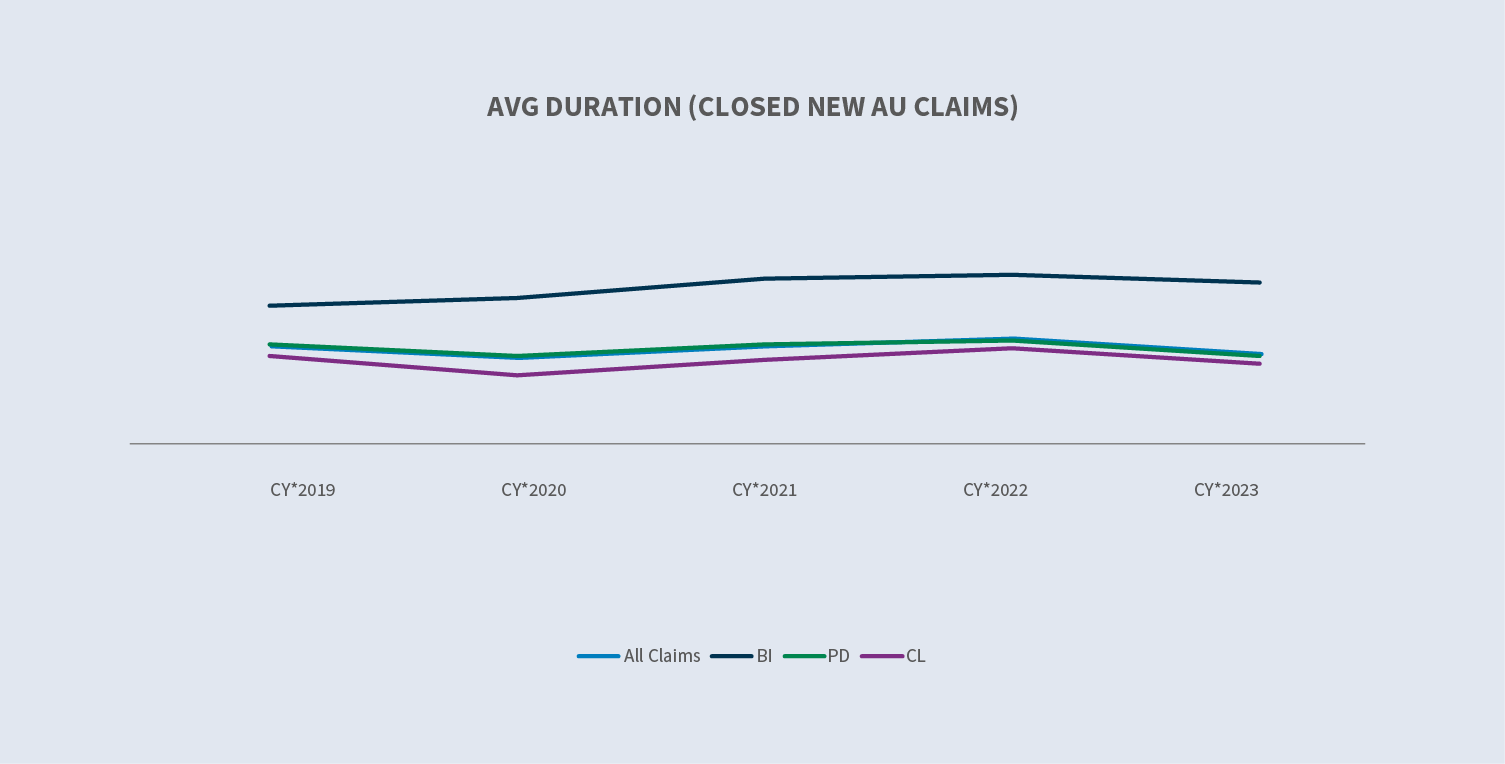

Jangka waktu klaim baru AU mengalami penurunan.

- ∙Durasi klaim baru AU BI yang dibuka/ditutupturun tiga hari dari tahun ke tahun (YOY).

- ∙Durasi klaim baru AU PD yang dibuka/ditutupturun lima hari YOY.

Rata-rata pembayaran klaim asuransi mobil baru naik 8,2%.

Tingkat penutupan pada klaim AU BI yang baru meningkat 9%.

Tingkat litigasi untuk semua klaim AU baru turun menjadi 0,51% dengan AU BI turun menjadi 3,46%.

Rata-rata biaya yang dikeluarkan untuk klaim AU BI baru yang tidak melalui proses pengadilan meningkat 11% pada CY 2023 dibandingkan dengan CY 2022. Rata-rata biaya yang dikeluarkan untuk klaim baru yang diajukan melalui proses pengadilan meningkat 13%.

Biaya relatif dari klaim AU yang diajukan melalui pengadilan (dibatasi hingga $500 ribu) lebih dari 20 kali lipat dari klaim AU yang tidak diajukan melalui pengadilan.

56% dari semua klaim mobil baru yang pada akhirnya diajukan ke pengadilan memiliki perwakilan pada saat pemberitahuan dan dalam waktu 24 jam setelah diterima oleh Sedgwick - turun 1% dibandingkan dengan tahun 2022.

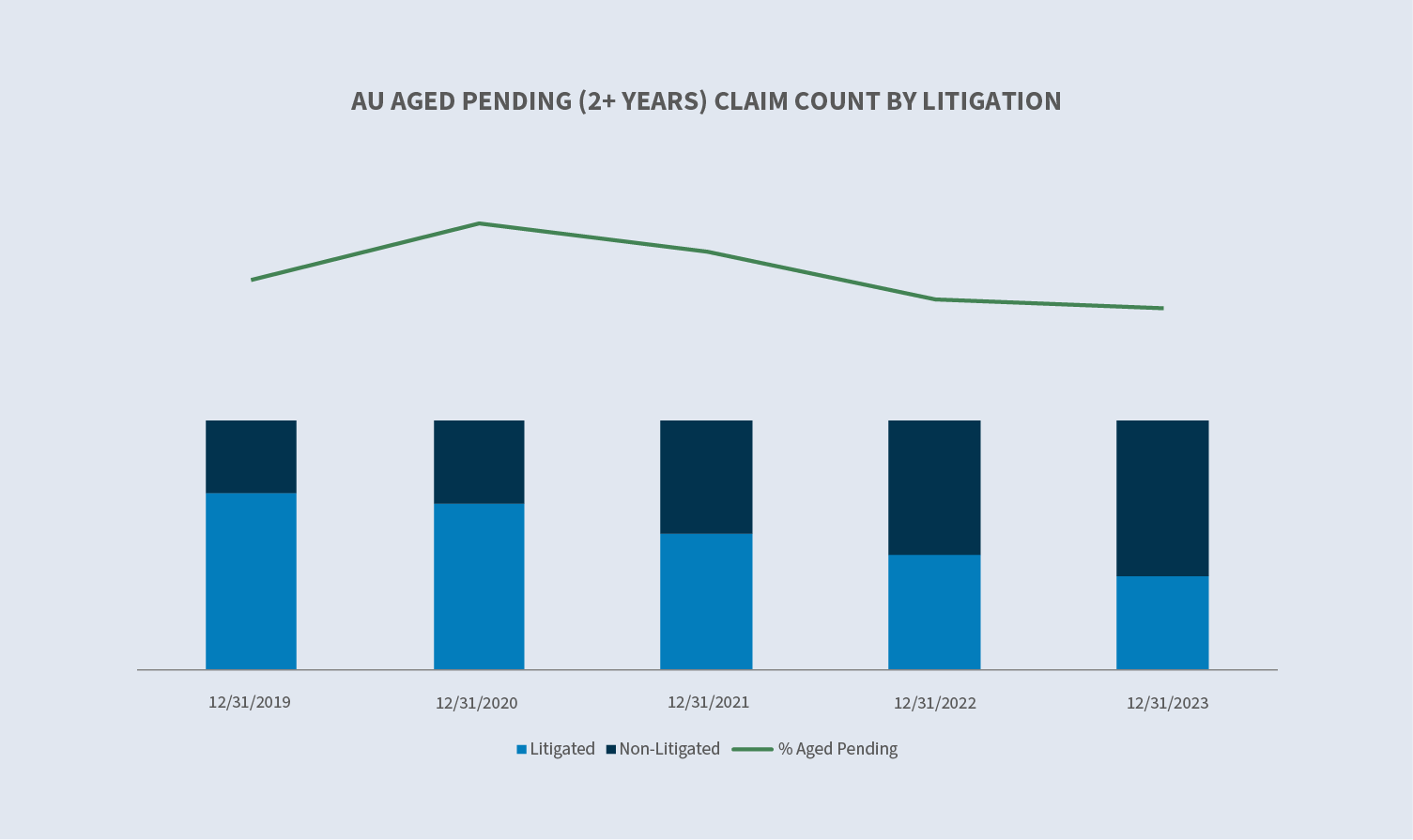

Klaim yang tertunda menurun menjadi 11,8% pada tahun 2023. Klaim yang diajukan melalui proses pengadilan mencapai 38% dari total.

Klaim litigasi yang telah ditutup meningkat sebesar 32%, mencakup sekitar 3,5% dari seluruh klaim otomatis yang telah ditutup dan terdiri dari 53% dari total yang dibayarkan.

Pasar

Menurut USI Insurance Services, diproyeksikan bahwa pasar pertanggungan kendaraan bermotor komersial akan mengalami perpanjangan yang datar dengan kenaikan suku bunga sebesar 5% untuk mereka yang memiliki riwayat kerugian yang baik dan kisaran 20% hingga 30% untuk akun yang lebih bermasalah.

Berdasarkan studi terbaru dari Insurance Information Institute, meskipun pasar asuransi kendaraan bermotor dan asuransi properti telah menunjukkan peningkatan, kedua lini bisnis ini diperkirakan tidak akan mencapai rasio gabungan yang mendekati 100% hingga tahun 2025"... dan dengan asumsi yang sama, dibutuhkan waktu lima tahun untuk pertumbuhan premi normal dan satu dekade kenaikan biaya penggantian yang normal bagi industri ini untuk sepenuhnya menyerap dampak dari empat tahun terakhir inflasi."

Tren inflasi dalam asuransi tanggung gugat kendaraan bermotor membuat biaya kerugian dan penahanan pertahanan antara $96 miliar dan $106 miliar lebih tinggi daripada yang seharusnya terjadi pada periode 2013-2023.

Volume

Volume klaim baru meningkat 7,7% pada tahun 2023 menyusul peningkatan 9% pada tahun 2022.

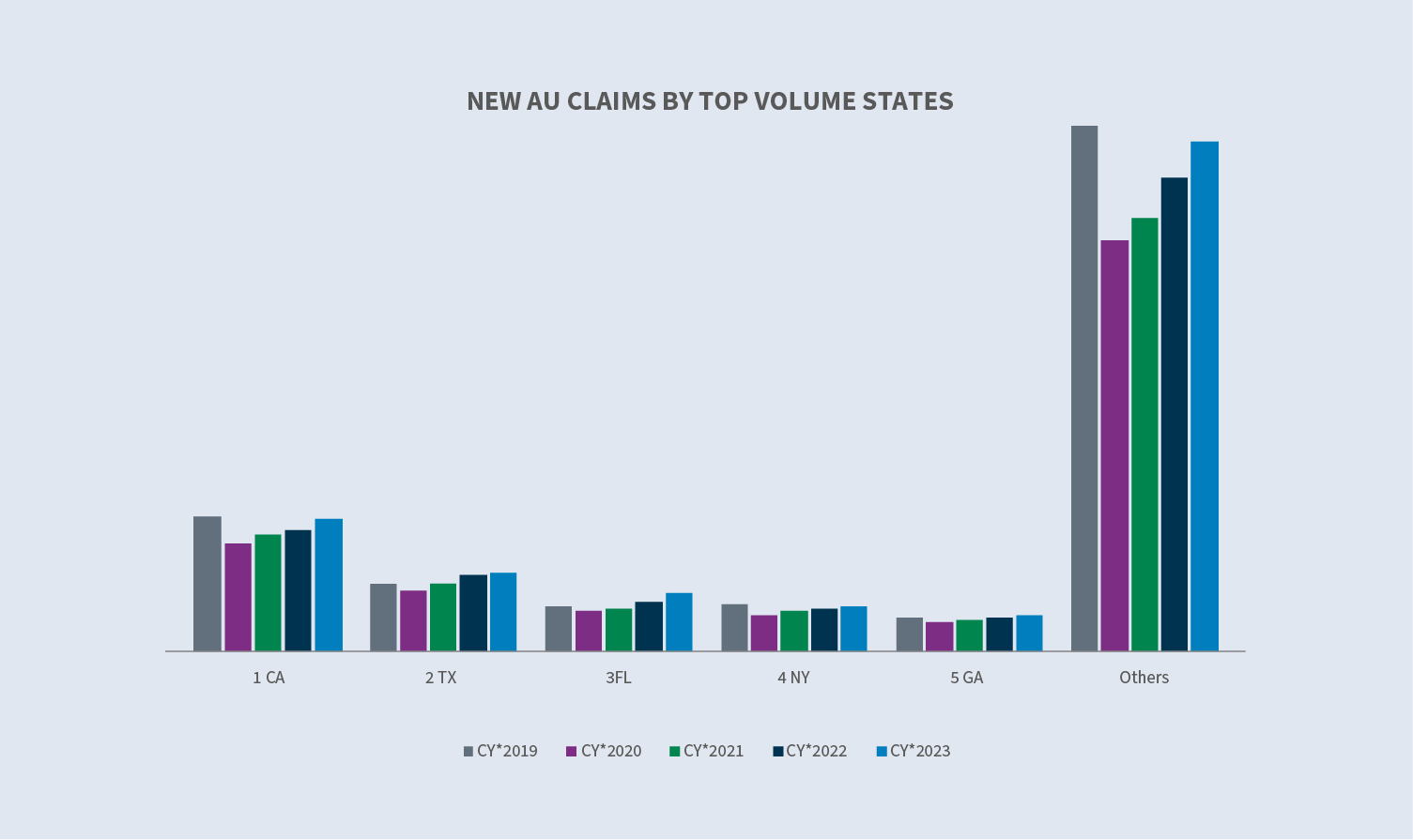

Lima negara bagian dengan volume tertinggi mewakili 40% dari semua klaim mobil baru. Florida mengalami peningkatan terbesar sebesar 17%.

Lima industri teratas mewakili 90% dari total volume klaim. Semua kelompok mengalami peningkatan volume klaim baru selama tahun 2022, kecuali pengangkutan yang datar. Namun demikian, transportasi tetap menjadi pendorong utama klaim tanggung gugat kendaraan bermotor, yang mewakili sekitar 34% dari keseluruhan volume klaim baru. Ritel meningkat sebesar 31% pada tahun 2023.

Suku bunga BI secara keseluruhan pada tahun 2023 untuk klaim mobil baru meningkat sedikit YOY menjadi 11,7%. Operator (12,3%), transportasi (14,5%), jasa (10,9%), dan makanan dan minuman (7%) semuanya meningkat, sementara ritel (8,3%) dan manufaktur (11,2%) mengalami penurunan. Suku bunga BI meningkat di semua negara bagian dengan volume tertinggi.

Rata-rata biaya yang dikeluarkan untuk klaim baru yang ditolak menurun 20% pada tahun 2023 dibandingkan dengan tahun 2022, sedangkan biaya yang dikeluarkan untuk klaim baru yang tidak ditolak (diterima) meningkat 8%. Tingkat penolakan meningkat menjadi 14,9% dari 12,9%.

Durasi klaim berkurang lima hari untuk klaim terbuka/tutup dan berkurang empat hari untuk klaim tertutup.

Biaya

Rata-rata biaya yang dikeluarkan untuk semua klaim AU baru terus meningkat sejak tahun 2019, naik 53,7% selama rentang waktu empat tahun tersebut. Peningkatan yang terus berlanjut ini sedikit berkurang pada CY 2023 (+5%) dibandingkan dengan CY 2022. Peningkatan ini didorong oleh klaim BI, yang naik 9% dibandingkan tahun 2022 dan 106,1% sejak tahun 2019. Meskipun persentasenya sangat kecil dari keseluruhan klaim, kelompok yang lebih tinggi terus mengalami peningkatan volume klaim sehingga mendorong peningkatan nilai klaim secara keseluruhan.

Untuk semua klaim mobil baru, rata-rata yang dibayarkan meningkat 8% (+44% untuk klaim BI) untuk tahun 2023 dibandingkan dengan tahun 2022. Rata-rata kerugian yang dibayarkan naik 7,7% untuk semua klaim dan naik 48% untuk klaim BI.

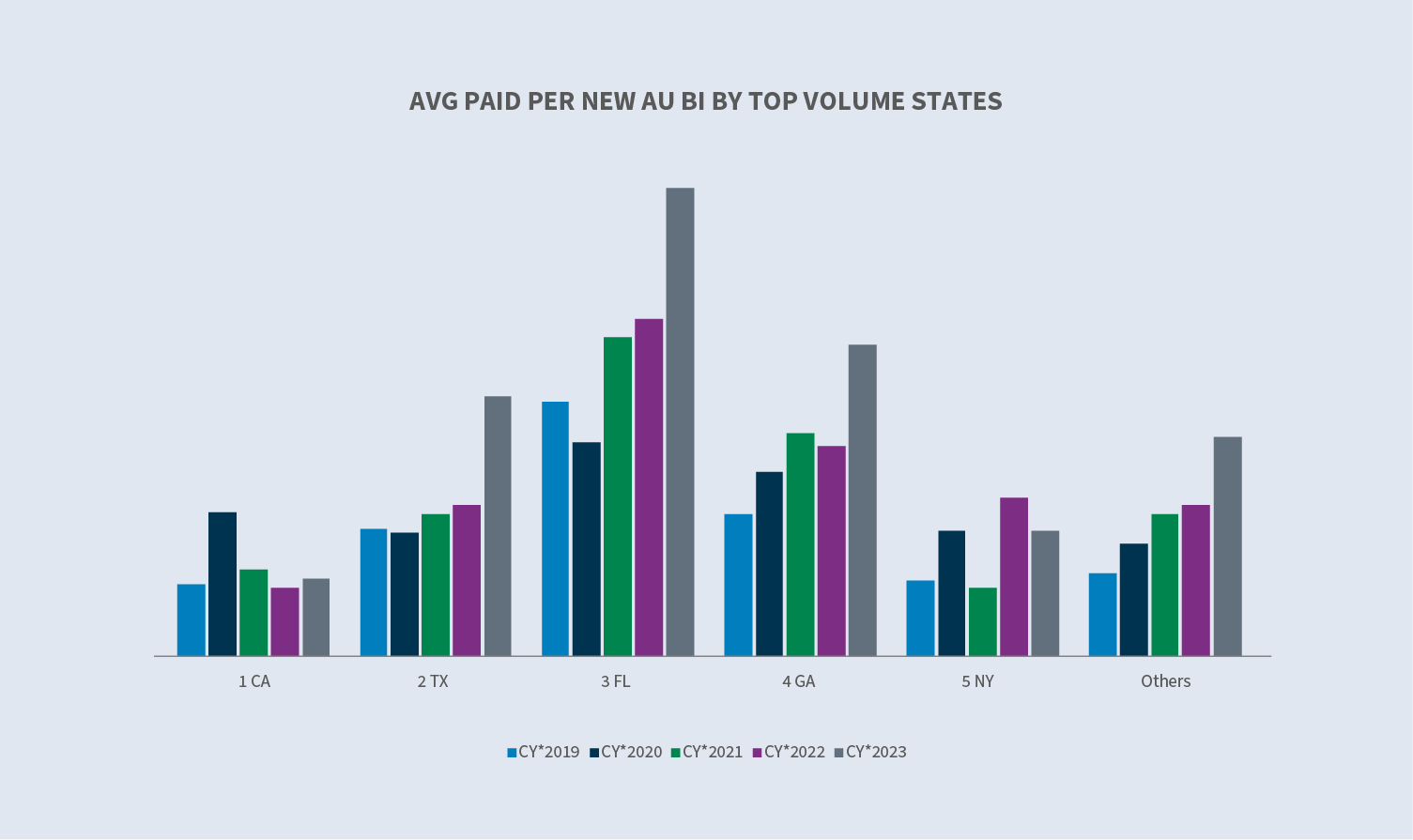

California (+14,6%), Texas (+71,8%), Florida (+39%), dan Georgia (+49,2%) semuanya mengalami peningkatan rata-rata pembayaran untuk klaim AU BI baru. New York adalah satu-satunya negara bagian yang mengalami penurunan (-20,7%).

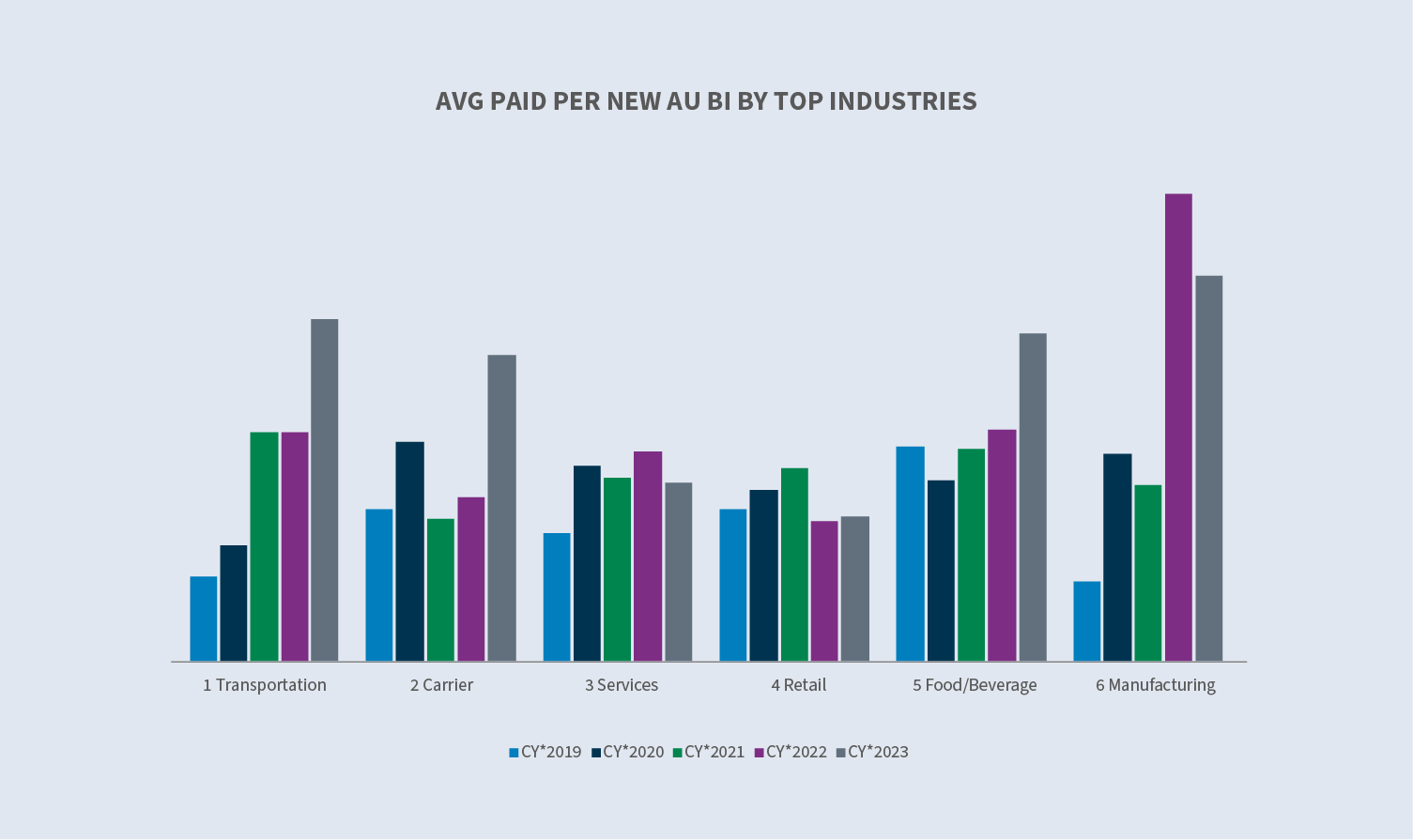

Rata-rata pembayaran per klaim baru AU BI mengalami penurunan pada industri jasa (-15,2%) dan manufaktur (-17,3%), sementara terjadi peningkatan pada industri makanan dan minuman (+41%), transportasi (+49,5%), maskapai penerbangan (+85,8%) dan ritel (+2,9%).

Litigasi

Tingkat litigasi secara keseluruhan untuk klaim AU baru melanjutkan tren penurunan sebesar 0,51% pada CY 2023. 57% dari klaim AU baru yang menjadi litigasi memiliki perwakilan dalam waktu 24 jam sejak pemberitahuan pertama, dan tiga perempat dari semua klaim AU baru yang menjadi litigasi memiliki perwakilan dalam waktu 14 hari.

Tingkat litigasi menurun di semua negara bagian teratas kecuali Florida. Peningkatan di Florida didorong oleh tuntutan hukum yang diajukan sebelum penerapan reformasi gugatan pada bulan Maret. Tingkat litigasi di New York turun di bawah 2% yang membantu mengimbangi kenaikan di Florida. Industri teratas tetap datar atau mengalami penurunan tingkat litigasi, kecuali makanan dan minuman yang mengalami peningkatan menjadi 0,39% (CY 2023) dari 0,31% (CY 2022).

Biaya klaim AU litigasi yang ditutup (+26% pada tahun 2023 dibandingkan dengan tahun 2022) mewakili 3,5% dari total klaim otomatis yang ditutup dan menyumbang 53% dari total yang dibayarkan.

Penutup

Secara keseluruhan penutupan klaim AU baru meningkat 7% pada tahun 2023 dibandingkan dengan tahun 2022, dan persentase klaim AU BI baru yang ditutup meningkat 8,5%.

Usia tertunda menurun menjadi 11,8% pada CY 2023. Usia tertunda yang tidak melalui proses pengadilan meningkat 2% sementara usia tertunda yang melalui proses pengadilan menurun 26% dibandingkan dengan CY 2022. Klaim litigasi menyumbang 38% dari usia tertunda, penurunan yang signifikan selama beberapa tahun terakhir. Florida mengalami penurunan paling signifikan dalam usia tertunda, menutup CY 2023 sebesar 12,2% dibandingkan dengan 14,6% pada CY 2022.

Pertimbangan masa depan

Tren Sedgwick

Konsisten dengan industri secara keseluruhan, data klaim otomatis Sedgwick mencerminkan:

- ∙Berlanjutnyapeningkatan dalam jumlah klaim yang dikeluarkan dan yang dibayarkan untuk klaim AU baru, meskipun pada tingkat yang moderat dibandingkan dengan CY 2022.

- ∙Biaya klaim AU litigasi yang ditutupterus meningkat (+26%) dan setara dengan 3,5% dari total klaim otomatis yang ditutup dan 53% dari total yang dibayarkan.

- ∙Biaya rata-rata relatif untukklaim AU litigasi tertutup tetap 30 kali lipat dari biaya rata-rata klaim AU non-litigasi tertutup.

- ∙Untukkelompok biaya tingkat atas ($10 ribu hingga $25 ribu; $25 ribu hingga $100 ribu; dan $100 ribu ke atas):

- Rata-rata klaim baru yangterjadi menurun. Meskipun merupakan persentase yang kecil dari keseluruhan volume klaim, persentase keseluruhan klaim di masing-masing tingkatan tersebut meningkat dibandingkan dengan CY 2022.

- Rata-rata klaim tertutup yangterjadi meningkat dan persentase klaim tertutup dalam tingkatan tersebut meningkat dibandingkan dengan CY 2022.

Peningkatan biaya pembayaran klaim terus diperparah oleh faktor-faktor eksternal termasuk:

- ∙Inflasi.

- ∙Meningkatnyabiaya medis.

- ∙Meningkatnyabiaya perbaikan.

- ∙Kompleksitasbiaya perbaikan (teknologi).

- ∙peningkatanpenyelesaian klaim yang diajukan melalui pengadilan.

Persentase klaim yang diajukan lebih awal terus meningkat, termasuk jumlah klaim dengan perwakilan yang sudah ada sebelum pemberitahuan pertama. Namun, keseluruhan volume litigasi pada kerang AU baru menurun ke titik terendah dalam tiga tahun terakhir.

Aged pending (klaim yang dibuka lebih dari dua tahun) terus menurun terutama disebabkan oleh penurunan yang signifikan pada klaim yang masih dalam proses pengadilan.

Kekhawatiran industri

Seiring dengan kembalinya aktivitas berkendara ke tingkat sebelum pandemi, tingkat klaim pun mengikuti. Meskipun jarak tempuh tetap sedikit di bawah tingkat sebelum pandemi, tingkat keparahan telah meningkat.

Perilaku mengemudi

Seperti yang disebutkan dalam laporan musim panas 2023 kami, sejak tahun 2019, tingkat keparahan AU, BI, dan PD telah meningkat 35% dan tingkat keparahan BI tabrakan telah meningkat sekitar 40%.

Perilaku mengemudi memburuk dan memainkan peran penting dalam tingkat keparahan klaim. American Automobile Association melaporkan hal itu:

- ∙Jumlah pengemudi yang mengakui bahwamereka mengemudi di atas batas kadar alkohol dalam darah meningkat hampir 24%.

- ∙Pengemudiyang mengaku mengemudi dalam waktu satu jam setelah mengonsumsi ganja meningkat hampir 14%.

- ∙Lebihdari seperempat pengemudi (27%) melaporkan pernah mengirim pesan singkat saat mengemudi dan 38% melaporkan pernah membaca pesan singkat saat mengemudi.

- ∙Lebih sedikitpengemudi yang menganggap ngebut sebagai sesuatu yang berbahaya.

Peningkatan biaya klaim

Menurut AM Best, tren klaim secara umum meningkat untuk klaim mobil - rata-rata klaim meningkat 11% dan rata-rata biaya pembelaan dan penahanan biaya meningkat 29% dari tahun 2021 hingga 2022, sebuah tren yang diperkirakan akan terus berlanjut hingga tahun 2023.

CCC dalam Laporan Tinjauan Tahunannya, mengidentifikasi tiga tren industri otomotif yang menentukan tahun 2023: meningkatnya tingkat pencurian kendaraan di AS; Dampak pemogokan terhadap rantai pasokan kendaraan dan suku cadang; dan Biaya perbaikan kendaraan sebesar +5% setelah kenaikan dua digit pada tahun 2021 (+10%) dan 2022 (+12%).

Menurut Insurance Information Institute, meskipun frekuensi kecelakaan mobil mendatar pada tahun 2022, tingkat keparahan meningkat lebih dari frekuensi yang menurun, yang menyebabkan kerugian yang lebih tinggi secara keseluruhan. Meningkatnya inflasi (ekonomi dan sosial) meningkatkan kerugian dari tahun 2013 hingga 2022 sebesar 19% hingga 24%.

Menurut Laporan Tren Enlyte, frekuensi kalibrasi ADAS untuk kendaraan yang dapat diperbaiki mencapai 17% pada tahun 2023. Diperkirakan akan mencapai 40% pada akhir tahun 2024 dan 60% pada akhir tahun 2025 karena model tahun rata-rata kendaraan yang dapat diperbaiki mendekati tahun 2018 yang merupakan tahun di mana setidaknya satu fitur ADAS disertakan di semua kendaraan baru.

Litigasi

Biaya litigasi tanggung gugat otomatis terus meningkat pada CY 2023. Empat area utama yang menjadi perhatian:

Pendanaan litigasi adalah proses investor memberikan modal kepada pengacara penggugat yang memungkinkan mereka untuk memanfaatkan sebagian aset masa depan dari gugatan dan memperoleh modal langsung. Sebuah studi baru-baru ini memperkirakan bahwa penyandang dana litigasi komersial besar di Amerika Serikat memiliki total aset yang dikelola sebesar $13,5 miliar pada tahun 2022. Kekhawatiran dengan pendanaan litigasi termasuk meningkatkan durasi masalah yang diperkarakan, penggugat cenderung tidak mencari penyelesaian dengan harapan mendapatkan putusan yang ekstrim, dan pengaruh besar dari pihak-pihak yang tidak diperlukan dalam proses litigasi. Negara-negara mulai memperluas regulasi pendanaan litigasi pihak ketiga melalui peraturan dan atau proses legislatif. Hanya empat pengadilan yang mewajibkan pengungkapan pendanaan litigasi pihak ketiga: Pengadilan Distrik AS New Jersey dan Delaware, serta pengadilan negara bagian Wisconsin dan Virginia Barat. Pada bulan September 2023, Hakim Distrik AS (Florida) dalam litigasi multidistrik 3M (penyumbat telinga) mengeluarkan perintah yang secara khusus melarang pendanaan litigasi dalam masalah ini. Ini adalah tindakan yang luar biasa namun menunjukkan kekhawatiran bahwa pendanaan litigasi memiliki dampak pada prosesnya.

Inflasi sosial mengacu pada dampak kenaikan biaya litigasi terhadap pembayaran klaim, rasio kerugian, dan pada akhirnya, berapa banyak yang harus dibayar oleh pemegang polis untuk pertanggungan. Penelitian menunjukkan bahwa inflasi sosial dapat menyebabkan kerugian meningkat 2% hingga 3% setiap tahun di atas inflasi umum. Banyak faktor yang berkontribusi terhadap inflasi sosial dalam pasar pertanggungan, termasuk iklan pengacara, kemerosotan reformasi gugatan, desensitisasi terhadap penghargaan juri yang besar, dan penurunan sikap terhadap perusahaan. Juri terus mendikte bahwa ketika seseorang terluka, orang lain harus membayar - dan "seseorang" tersebut tidak dapat dihindari adalah pihak yang dianggap berkantong tebal.

Taktik pengacara penggugat dan teori-teori baru tentang pertanggungjawaban terus meningkatkan nilai klaim. Taktik-taktik tersebut termasuk jury anchoring, teori reptil, dan teori-teori baru seperti perluasan tanggung jawab perwakilan.

- ∙Penahan juri (juryanchoring): Strategi yang digunakan untuk membuat juri menggunakan titik acuan tertentu, yang sering kali acak, ketika mengevaluasi ganti rugi dalam gugatan. Biasanya, strategi ini mencakup penggunaan referensi pendapatan atau penghasilan perusahaan sebagai cara untuk menetapkan titik awal ganti rugi.

- ∙Teori reptil: Strategi ini terus mengobarkan penghargaan juri hampir 15 tahun setelah kemunculannya dan membutuhkan perencanaan dan persiapan pembelaan tambahan yang meningkatkan biaya litigasi serta pembayaran klaim.

- ∙Teori-teori barutentang tanggung jawab untuk klaim mobil termasuk perluasan tanggung jawab perwakilan. Teori-teori baru ini tidak dapat dibatalkan oleh pengadilan banding dan memerlukan strategi hukum tambahan untuk mengatasinya.

Putusan nuklir: Putusan juri yang besar terus meningkatkan nilai yang dikaitkan dengan klaim pertanggungjawaban. Sebuah studi terbaru oleh Marathon Strategies menemukan:

- ∙Jumlah putusan nuklirmeningkat 178% dibandingkan dengan lima tahun sebelum pandemi COVID-19.

- ∙Penutupan pengadilanmengganggu tren pada tahun 2020.

- ∙Jumlah putusan nuklir hampir empat kali lipat dalam dua tahun setelah tahun 2020, meningkat dari $4,9 miliar menjadi lebih dari $18,3 miliar pada tahun 2022.

- ∙Padatahun 2022, jumlah putusan nuklir meningkat dua kali lipat dengan jumlah rata-rata meningkat dari $21,5 juta menjadi $41,1 juta.

- ∙Ada 20 penghargaan dengannilai lebih dari $100 juta dan empat penghargaan dengan nilai lebih dari $1 miliar pada tahun 2022.

Penghindaran litigasi pada tahap klaim harus terus menjadi fokus, terutama ketika melihat tren klaim yang diajukan ke pengadilan lebih cepat. Advokasi dan komunikasi tepat waktu yang mendorong pemahaman tentang proses klaim dengan fokus penyelesaian akan membantu memastikan bahwa klaim tidak menjadi litigasi. Selain itu, pemanfaatan pemodelan prediktif yang mengidentifikasi klaim yang kemungkinan besar akan diajukan ke pengadilan dapat mendorong alur kerja yang agresif untuk mendorong penyelesaian yang tepat dan tepat waktu.

Begitu gugatan sudah di tangan, upayakan untuk mencapai penyelesaian praperadilan secara damai. Mengidentifikasi pengacara yang memiliki pengetahuan dan keahlian khusus dalam bidang hukum yang relevan, yurisdiksi dan strategi penggugat saat ini merupakan dasar untuk mendapatkan hasil yang menguntungkan. Menyelesaikan semua kasus yang sesuai dengan cepat. Mekanisme penyelesaian sengketa alternatif umumnya menghadirkan lebih sedikit forum yang tidak stabil untuk mencapai penyelesaian, dan persidangan di pengadilan lebih sering lebih disukai daripada persidangan oleh juri.

Jika persidangan diperlukan atau tidak dapat dihindari, taktik persidangan yang spesifik harus dilakukan. Memastikan pengacara pembela memiliki strategi litigasi yang jelas yang mencakup pendekatan terhadap tantangan yang diketahui - teori reptil, penjangkaran, sentimen perusahaan, dll. - adalah suatu keharusan. Narasi yang berbeda harus dibuat untuk memastikan hasil yang terbaik.