- 2024 年冬休闲

汽车

报告目标

本报告有两个目的:概述我们当前的汽车责任计划指标;概述当前围绕汽车责任索赔和诉讼的环境。名称:汽车责任 (AU);人身伤害 (BI);财产损失 (PD);碰撞 (CL)。

数据参数

为便于比较,数据基于 2019 年至 2023 年五个日历年(1 月 1 日至 12 月 31 日)各州的投保和自保索赔。

主要意见

2023 日历年,新的 AU 索赔发生额的总体平均值增长了 5%,与年中的增长相比,增幅明显放缓。

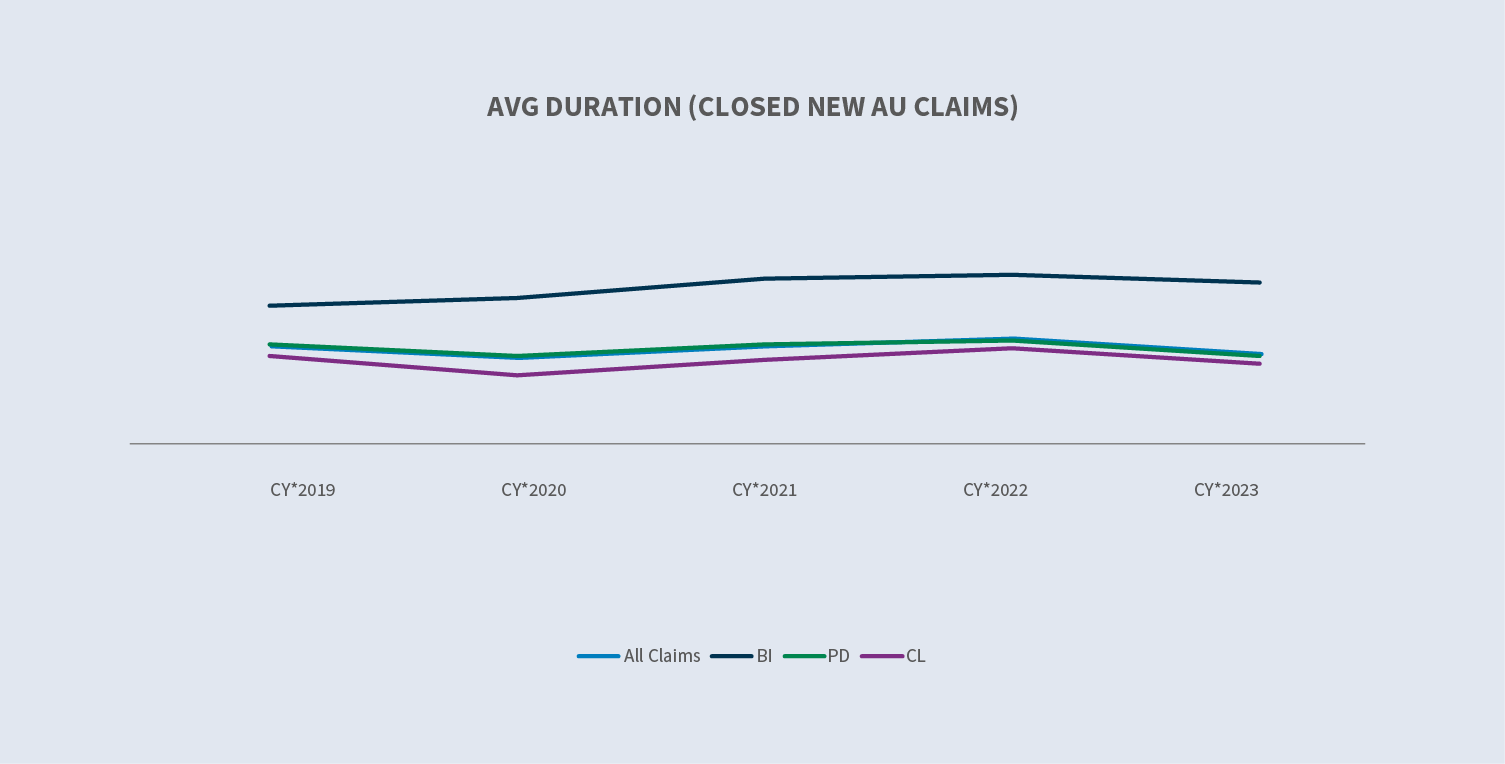

AU 新索赔持续时间缩短。

- ∙非盟 BI 新索赔的开放/关闭持续时间同比减少了 3 天。

- ∙未结案/已结案的 AU PD 新索赔持续时间同比减少 5 天。

新汽车索赔的平均赔付率上升了 8.2%。

新的 AU BI 索赔结案率上升了 9%。

所有新的 AU 索赔诉讼率降至 0.51%,AU BI 降至 3.46%。

与 2022 财年相比,2023 财年新的非诉讼 AU BI 索赔的平均发生额增加了 11%。新诉讼索赔的平均发生额增长了 13%。

提起诉讼的 AU 索赔(上限为 50 万美元)的相对成本是未提起诉讼的 AU 索赔的 20 多倍。

在所有最终进入诉讼程序的新汽车理赔案件中,有 56% 的案件在接到通知后 24 小时内由世爵娱乐平台代理,与 2022 年相比下降了 1%。

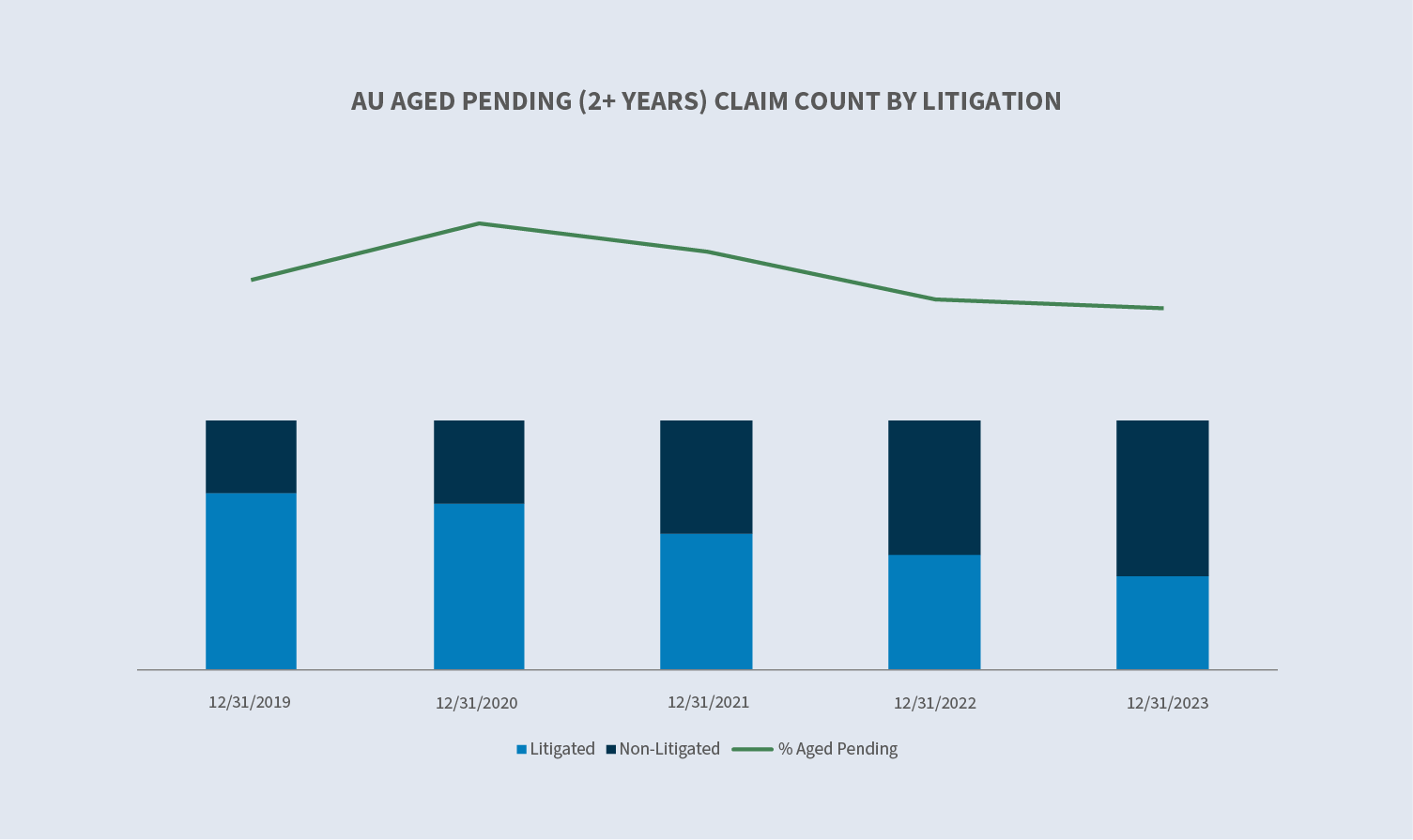

在 2023 财年,已过期的待决案件降至 11.8%。诉讼索赔占总数的 38%。

已结案的诉讼索赔增加了 32%,约占所有已结案汽车索赔的 3.5%,占已支付总额的 53%。

市场

根据 USI 保险服务公司的预测,商业汽车责任险市场的续保率将持平,损失记录良好的客户续保率将提高 5%,问题较多的客户续保率将提高 20%至 30%。

根据保险信息研究所最近的一项研究,虽然车险和财产险市场有所改善,但预计这两个险种的综合比率要到 2025 年才能接近 100%,"......在其他条件相同的情况下,保险业需要五年的正常保费增长和十年的正常重置成本增长才能完全吸收过去四年通货膨胀的影响"。

汽车责任保险的通货膨胀趋势导致 2013 年至 2023 年期间的损失和辩护控制成本比原来高出 960 亿至 1,060 亿美元。

卷数

继 2022 年增长 9% 之后,2023 年的新索赔额增长了 7.7%。

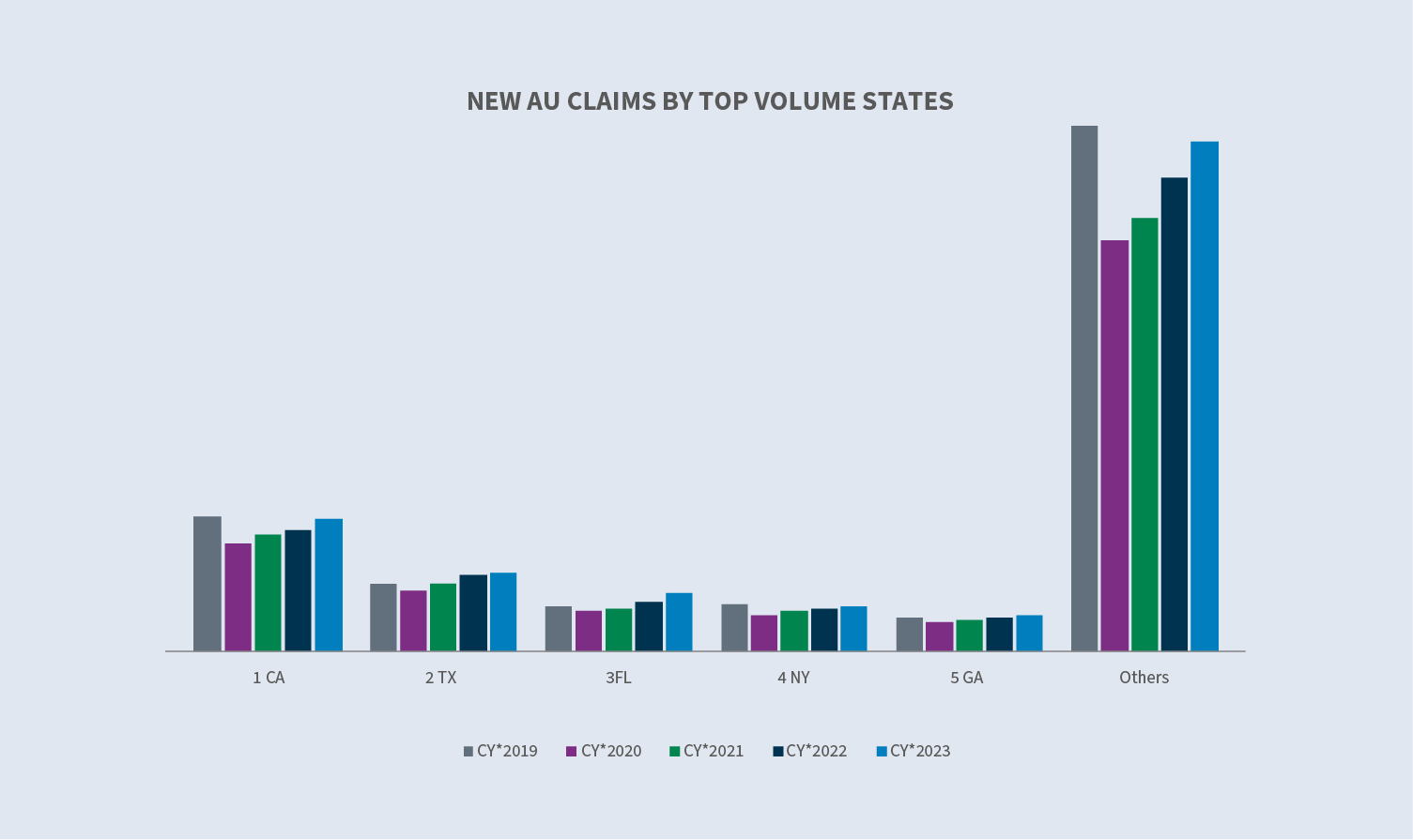

理赔量最大的五个州占所有新汽车理赔案件的 40%。佛罗里达州的增幅最大,为 17%。

前五大行业占索赔总量的 90%。与 2022 年相比,除运输业持平外,其他所有行业的新索赔额都有所增加。然而,运输业仍然是汽车责任索赔的主要驱动力,约占新索赔总量的 34%。零售业在 2023 年增长了 31%。

2023 年新汽车理赔的整体 BI 率略有上升,达到 11.7%。承运(12.3%)、运输(14.5%)、服务(10.9%)和食品饮料(7%)均有所上升,而零售(8.3%)和制造业(11.2%)则有所下降。所有出口量最大的州的 BI 率均有所上升。

与 2022 年相比,2023 年新申请被拒的平均发生额下降了 20%,而新申请未被拒(已受理)的平均发生额上升了 8%。拒付率从 12.9%增至 14.9%。

未结案/已结案报销申请的报销时间减少了 5 天,仅已结案报销申请的报销时间减少了 4 天。

费用

自 2019 年以来,所有新的 AU 索赔的平均发生额一直在稳步增长,在这四年中增长了 53.7%。与 2022 财年相比,2023 财年的持续增长有所放缓(+5%)。这一增长是由 BI 索赔驱动的,与 2022 年相比增长了 9%,自 2019 年以来增长了 106.1%。虽然在总体理赔中占比很小,但较高理赔组的理赔量持续增长,从而推动了总体理赔价值的增长。

就所有新的汽车索赔而言,2023 年的平均赔付额与 2022 年相比增长了 8%(商业险索赔增长了44%)。所有赔案的平均赔付损失上升了 7.7%,商业险赔案上升了 48%。

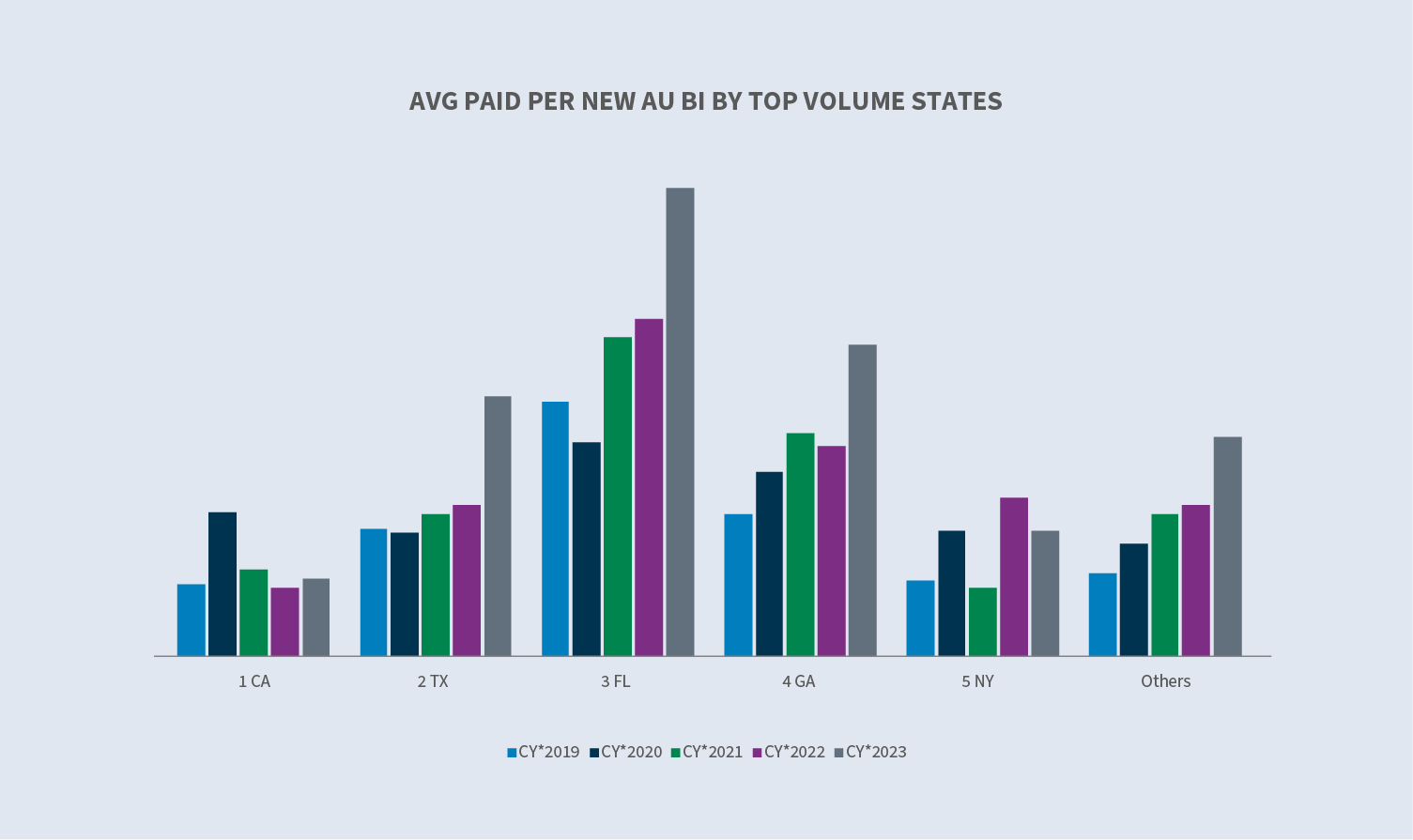

加利福尼亚州(+14.6%)、得克萨斯州(+71.8%)、佛罗里达州(+39%)和佐治亚州(+49.2%)的新非诉讼商业损害赔偿平均赔付率均有所上升。纽约州是唯一一个下降的州(-20.7%)。

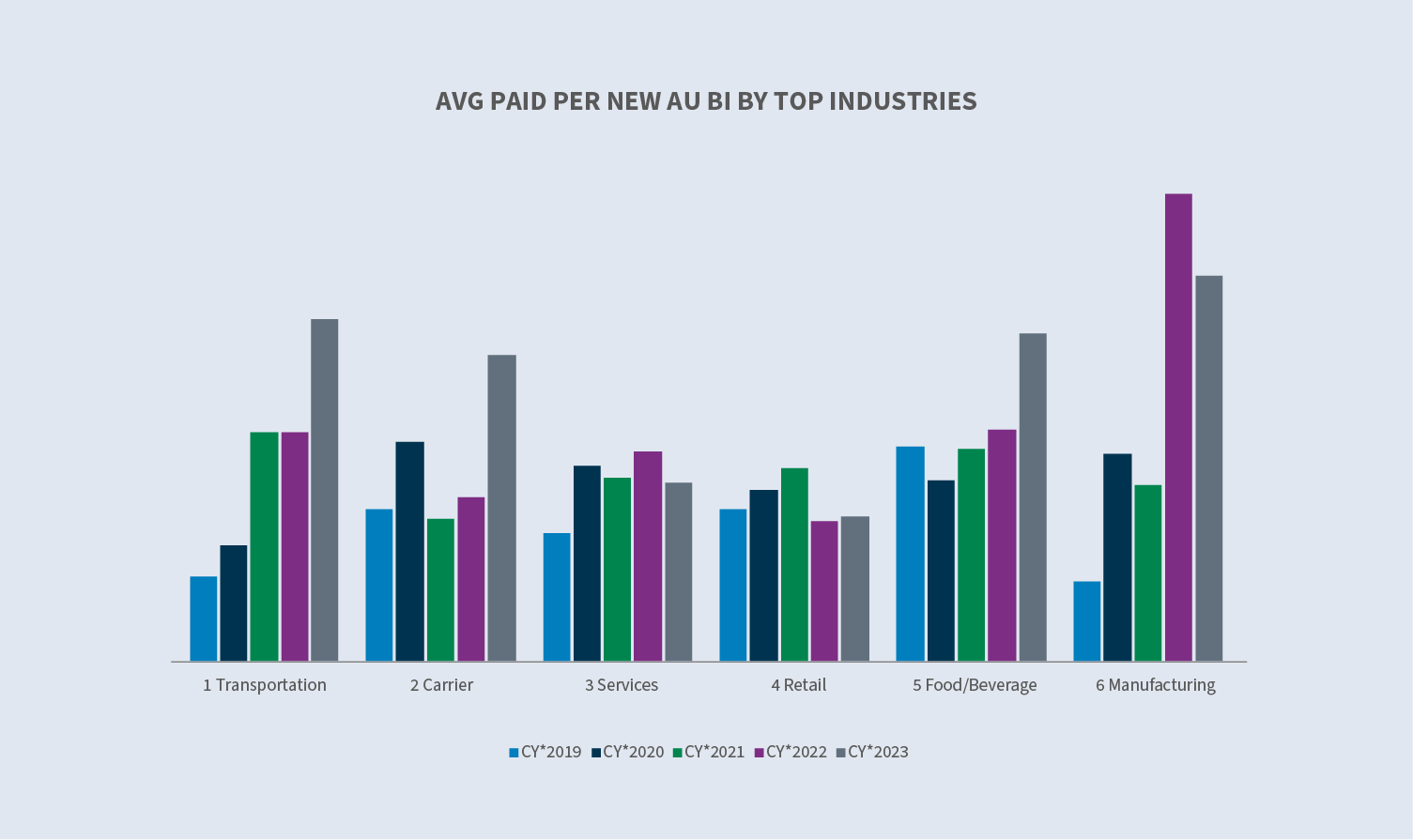

服务业(-15.2%)和制造业(-17.3%)的每件新非盟 BI 索赔的平均赔付额有所下降,而食品饮料业(+41%)、运输业(+49.5%)、承运业(+85.8%)和零售业(+2.9%)的赔付额则有所上升。

诉讼

2023 会计年度,新的非诉讼索赔的总体诉讼率继续呈下降趋势,为 0.51%。57% 进入诉讼程序的新 AU 索赔要求在首次通知后 24 小时内有代理,四分之三进入诉讼程序的新 AU 索赔要求在 14 天内有代理。

除佛罗里达州外,其他各州的诉讼率均有所下降。佛罗里达州诉讼率上升的原因是在 3 月份实施侵权改革之前提起的诉讼。纽约州的诉讼率下降到 2% 以下,抵消了佛罗里达州诉讼率的上升。除食品和饮料行业的诉讼率从 0.31%(2022 财年)上升到 0.39%(2023 财年)外,其他行业的诉讼率均保持不变或有所下降。

已结案的诉讼非盟索赔费用(2023 年比 2022 年增加 26%)占已结案汽车索赔总额的 3.5%,占已支付总额的 53%。

关闭

与 2022 年相比,2023 年新的 AU 索赔结案率总体上升了 7%,新的 AU BI 索赔结案率上升了 8.5%。

2023 财政年度的账龄待决案件降至 11.8%。与 2022 财年相比,非诉讼陈旧待决案件增加了 2%,而诉讼陈旧待决案件减少了 26%。诉讼索赔占陈年待决案件的 38%,比过去几年大幅下降。佛罗里达州的高龄待决案件下降幅度最大,2023 财政年度结束时为 12.2%,而 2022 财政年度为 14.6%。

未来的考虑

塞奇威克趋势

Sedgwick 公司的汽车理赔数据与整个行业的情况一致:

- ∙新的 AU 索赔发生额和支付额持续增长,但与 2022 财年相比增速有所放缓。

- ∙已结案的诉讼非盟索赔费用继续增长(+26%),占已结案汽车索赔总额的 3.5%,占已支付总额的 53%。

- ∙已结案的非诉讼调解申请的相对平均费用仍然是已结案的非诉讼调解申请平均费用的 30 倍。

- * 适用于发生费用的较高组别(1 万至 2.5 万美元;2.5 万至 10 万美元;10 万美元及以上):

- -新索赔平均发生额下降。与 2022 年度相比,虽然在整个索赔量中所占比例较小,但每个等级的索赔量在整个索赔量中所占比例都有所增加。

- -与 2022 财年相比,已结案索赔的平均发生额增加,这些层级中已结案索赔的百分比增加。

索赔支付费用的增加继续因外部因素而加剧,这些因素包括

- ∙通货膨胀。

- ∙不断上涨的医疗费用

- ∙维修费用上涨

- ∙维修费用(技术)的复杂性。

- ∙诉讼请求的结案率提高。

提前诉讼的索赔比例继续增加,包括在第一次通知之前就有代理的索赔数量。然而,新的非诉讼索赔案的诉讼总量却下降到了三年来的最低点。

账龄待决(超过两年的未决索赔)继续减少,主要原因是未决诉讼索赔大幅减少。

业界关注的问题

随着驾驶活动恢复到大流行前的水平,索赔水平也随之提高。虽然驾驶里程仍略低于大流行前的水平,但严重程度却有所增加。

驾驶行为

正如我们在 2023 年夏季报告中所指出的,自 2019 年以来,AU、BI 和 PD 严重性增加了 35%,碰撞 BI 严重性增加了约 40%。

驾驶行为正在恶化,对索赔的严重程度起着重要作用。美国汽车协会报告称

- ∙承认血液中酒精含量超过法定标准的驾驶员人数增加了近 24%。

- ∙承认在吸食大麻后一小时内开车的司机增加了近 14%。

- ∙超过四分之一的驾驶员(27%)表示曾在开车时发送过短信,38%的驾驶员表示曾在开车时阅读过短信。

- ∙认为超速危险的驾驶员越来越少。

索赔成本增加

根据 AM Best 的数据,汽车索赔的总体趋势是索赔额增加--从 2021 年到 2022 年,平均索赔额增加了 11%,平均辩护和成本控制费用增加了 29%,预计这一趋势将持续到 2023 年。

CCC 在其《年度回顾报告》中指出了 2023 年汽车行业的三大趋势:美国车辆失窃率不断攀升;罢工对车辆和零部件供应链的影响;继 2021 年(+10%)和 2022 年(+12%)两位数增长之后,车辆维修成本又增加了 5%。

根据美国保险信息协会的数据,虽然 2022 年汽车事故的发生频率趋于平缓,但严重程度的上升超过了频率的下降,导致整体损失增加。通货膨胀(经济和社会)的加剧使 2013 年至 2022 年的损失增加了 19% 至 24%。

根据Enlyte趋势报告,2023年可维修车辆的ADAS标定频率为17%。预计到 2024 年底将达到 40%,到 2025 年底将达到 60%,因为可维修车辆的平均车型年份接近 2018 年,而 2018 年是所有新车中至少包含一项 ADAS 功能的年份。

诉讼

2023 财年,汽车责任诉讼费用继续增长。四个主要关注领域

诉讼融资是指投资者向原告律师提供资金,使其能够利用诉讼未来资产的一部分,获得即时资金。据最近的一项研究估计,截至 2022 年,美国大型商业诉讼出资人管理的资产总额达 135 亿美元。对诉讼资金的担忧包括:诉讼时间延长、原告不愿意寻求解决方案以获得极端判决,以及诉讼过程中不必要的人的影响力过大。各国开始通过监管或立法程序扩大对第三方诉讼资金的监管。 仅有四家法院要求披露第三方诉讼资金:新泽西州和特拉华州美国地区法院以及威斯康星州和西弗吉尼亚州法院。2023 年 9 月,3M 多地区诉讼案(耳塞)的美国地区法官(佛罗里达州)发布命令,明确禁止在该案中进行诉讼融资。这是一个非同寻常的行动,但也体现了诉讼资金对诉讼程序的影响。

社会通胀是指诉讼成本上升对赔付率、损失率的影响,最终影响到投保人的承保费用。研究表明,社会通胀可能导致损失每年比一般通胀增加 2% 至 3%。多种因素导致了责任市场的社会通胀,包括律师广告、侵权改革的恶化、对陪审团巨额裁决的不敏感以及对公司态度的转变。陪审团继续规定,当有人受伤时,必须由其他人来赔偿,而这个 "其他人 "必然是被认为腰缠万贯的一方。

原告辩护策略和新颖的责任理论不断推高索赔价值。这些策略包括陪审团锚定、爬行动物理论和新理论,如扩大替代责任。

- ∙陪审员锚定:一种策略,用于使陪审员在评估诉讼中的损害赔偿时使用一个特定的(通常是随机的)参照点。通常情况下,它包括提及公司收入或收益,作为设定损害赔偿起点的一种手段。

- ∙爬行动物理论:这种策略在出现近 15 年后仍在不断刺激陪审团的裁决,并且需要额外的辩护计划和准备,从而导致诉讼成本和索赔赔付的增加。

- ∙汽车索赔的新责任理论包括扩大替代责任。这些新理论不会被上诉法院推翻,需要更多的法律策略来克服。

核事故判决:陪审团的巨额判决不断推高责任索赔的价值。马拉松战略公司最近的一项研究发现:

- ∙与 COVID-19 大流行之前的五年相比,核判决数量增加了 178%。

- ∙法院关闭的趋势在 2020 年被打断。

- ∙在 2020 年之后的两年中,核裁决的总额几乎翻了两番,从 49 亿美元增加到 2022 年的 183 亿美元。

- ∙2022年,核判决的数量翻了一番,中位数从 2,150 万美元增至 4,110 万美元。

- ∙2022 年有20 个奖项超过 1 亿美元,4 个超过 10 亿美元。

在索赔阶段避免诉讼必须继续成为工作重点,特别是在认识到索赔更快进入诉讼阶段这一趋势的情况下。通过宣传和及时沟通,促进对索赔流程的了解,并以解决问题为重点,将有助于确保索赔不会成为诉讼。此外,利用预测模型确定可能会提起诉讼的索赔,可促使积极的工作流程推动适当和及时的解决。

一旦诉讼到手,应寻求达成友好的审前和解。确定对相关法律领域、司法管辖区和当前原告策略具有特定知识和专长的律师,是取得有利结果的基础。迅速解决所有适当的案件。非诉讼纠纷解决机制通常为达成和解提供了较少的不稳定因素,而法官审判往往比陪审团审判更可取。

如果需要进行审判或审判不可避免,则必须采取具体的审判策略。必须确保辩护律师有一个明确的诉讼策略,其中包括应对已知挑战的方法--爬行动物理论、锚定、公司情绪等。必须创造一种不同的叙述方式,以确保获得最佳结果。