Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- verão de 2024: CASUALIDADE

Responsabilidade civil automóvel

Objectivos do relatório

Este relatório tem como objetivo resumir as métricas actuais dos nossos programas de responsabilidade civil automóvel (AU), avaliar o panorama das reclamações e litígios de AU e comparar os nossos padrões com pesquisas comparáveis do sector.

parâmetros de dados

A nossa equipa de prática utiliza os dados de sinistros JURIS para efetuar análises comparativas com base nos seus conhecimentos e análises. Os dados deste relatório baseiam-se em sinistros segurados e auto-segurados para todos os estados em cinco períodos de 12 meses (referidos como FY) de 1 de julho de 2020 a 30 de junho de 2024.

Principais observações

O volume de novos sinistros da UA aumentou 7,4% no exercício de 2024, com os sinistros de transporte a impulsionarem a taxa de volume de novos sinistros de danos corporais (BI) da UA de 12,5%.

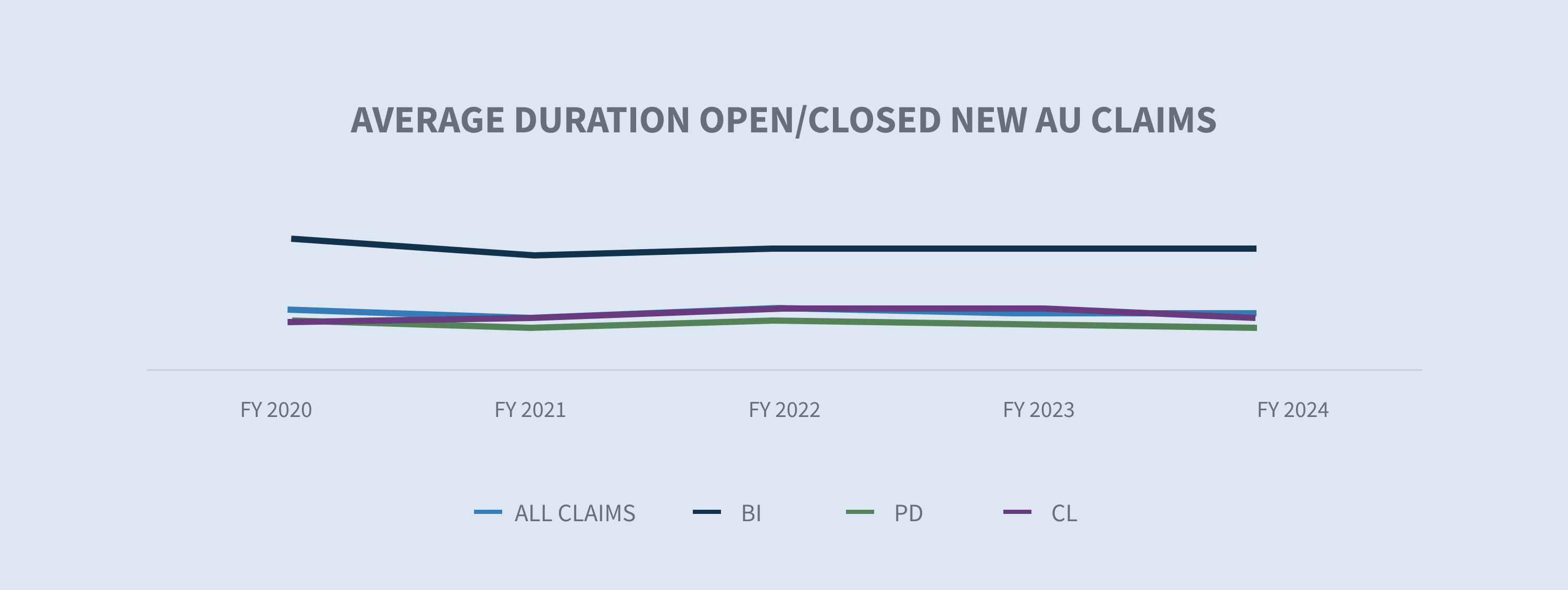

A duração dos novos pedidos de indemnização da UA diminuiu no exercício de 2024. A duração dos novos sinistros de BI da AU abertos/fechados diminuiu um dia. A duração dos novos pedidos de indemnização de danos materiais (DP) da UA aberta/fechada diminuiu três dias.

A média paga pelos novos sinistros automóveis aumentou 5,9% no exercício de 2024.

As taxas de encerramento dos novos pedidos de BI da UA aumentaram 3,4% no exercício de 2024.

A taxa de litigação para todos os novos pedidos de indemnização da AU diminuiu 16%, com as maiores reduções na Flórida, devido ao ambiente de litigação pós-reforma da lei.

A média incorrida para os novos pedidos de indemnização litigiosos de AU BI aumentou 25% no exercício de 2024 em comparação com o exercício de 2023. A média incorrida para novos pedidos não litigiosos aumentou 7,5%.

Os sinistros fechados da UA com despesas superiores a 100 000 dólares representam 2,1% de todos os sinistros fechados no exercício de 2024, mas 69,3% de todas as despesas.

Cinquenta e nove por cento de todos os sinistros automóveis que acabam por ser litigados têm representação no momento da notificação e no prazo de 24 horas após a receção pela Sedgwick - um aumento de 1% no AF 2024 em comparação com o AF 2023 e um aumento de 18% nos últimos cinco anos.

A taxa de envelhecimento pendente diminuiu para 11,9% no exercício de 2024.

Os sinistros judiciais fechados aumentaram 16,5%, representando cerca de 3,98% do total de sinistros automóveis fechados e 53,7% do total pago.

Mercado

A MarketScout informa que as taxas de seguro comercial dos EUA aumentaram 3,9% no primeiro trimestre de 2024, impulsionadas pelo seguro automóvel, de propriedade e cibernético, com o transporte a registar os maiores aumentos, com 6,7%.

O Conselho de Agentes e Corretores de Seguros refere que os prémios para automóveis comerciais aumentaram 9,8%, com os peritos a sugerirem que os aumentos foram motivados pela inflação dos custos de reparação dos veículos, pelo aumento dos veredictos nucleares e pelo aumento das taxas de sinistralidade.

O risco de veredictos nucleares estende-se a todos os sectores, mas é excecionalmente elevado nos casos de responsabilidade comercial automóvel, responsabilidade pelos produtos, diretores/oficiais, negligência e responsabilidade profissional, de acordo com a Marsh McLennan.

A recente decisão sobre a doutrina Chevron (Loper Bright Enterprises v. Raimondo, Department of Commerce, et al.) cria uma incerteza que resultará provavelmente em mais litígios.

Volume

O volume de novos pedidos de indemnização aumentou 7,4% no exercício de 2024, na sequência de aumentos de volume subsequentes de 7,6% no exercício de 2022 e de 10,6% no exercício de 2023.

Os cinco estados com o maior volume representam 41% de todos os novos sinistros do ramo automóvel, com Nova Jersey a registar o maior aumento, com 89%. Globalmente, os novos sinistros automóveis aumentaram 7,4% a nível nacional.

Os cinco principais sectores representam 88% do volume total de sinistros. Os sinistros de transportadoras foram o principal motor dos sinistros da UA, representando aproximadamente 30% do volume global de novos sinistros. Os serviços registaram um aumento de 10,2% no exercício de 2024.

A taxa global de IB no exercício de 2024 para os novos sinistros automóveis aumentou ligeiramente para 12,5%. Os transportes (15,8%), as transportadoras (13%), a indústria transformadora (12,6%) e os serviços (11,1%) registaram taxas de BI de dois dígitos, enquanto a alimentação e bebidas (7,4%) e o retalho (9%) registaram taxas de BI de um dígito. No entanto, todos os sectores registaram um aumento da taxa de IB no exercício de 2024.

A taxa global de DP no exercício de 2024 diminuiu ligeiramente para 55,9%.

A média incorrida para os novos pedidos recusados diminuiu 46% no exercício de 2024 em comparação com o exercício de 2023. No entanto, o exercício de 2023 foi um ano excecional para a média incorrida recusada, depois de ter aumentado 110% em relação ao exercício de 2022. A média de novos pedidos de indemnização não recusados (aceites) aumentou 10% em relação ao exercício de 2023. A taxa de recusas no exercício de 2024 aumentou para 15,4 %.

A duração dos sinistros continua a diminuir tanto para os sinistros abertos/fechados (menos dois dias) como para os sinistros fechados apenas (menos três dias).

Custos

A média incorrida para todos os novos pedidos de indemnização da UA tem vindo a aumentar de forma constante desde o exercício de 2020, com um aumento de 56% em quatro anos. O aumento contínuo foi moderado no exercício de 2024 (+6,1%) em comparação com o exercício de 2023 (+26,7%). O aumento está a ser impulsionado pelos sinistros de BI (+7,6%) em comparação com o exercício de 2023 e um aumento de 94% desde o exercício de 2020.

Os grupos incorridos de nível superior continuam a registar um aumento no volume de sinistros, impulsionando o aumento do valor global incorrido. A estratificação de mais de $100.000 aumentou em volume para 0,6% no AF de 2024, de 0,5% no AF de 2023. Esse pequeno volume de sinistros agora representa 34% do total incorrido no ano fiscal de 2024, representando um aumento de 6,21% em relação ao ano fiscal de 2023.

A média paga aumentou 5,9% para todos os novos sinistros automóveis, impulsionada por um aumento nos sinistros de acidentes de viação (+55,1%). Se considerarmos apenas as perdas pagas, a média desce para um aumento de 5,4% para todos os sinistros, mas continua a ser impulsionada pelos sinistros de acidentes de viação, que aumentaram 65,4% em comparação com o exercício de 2023.

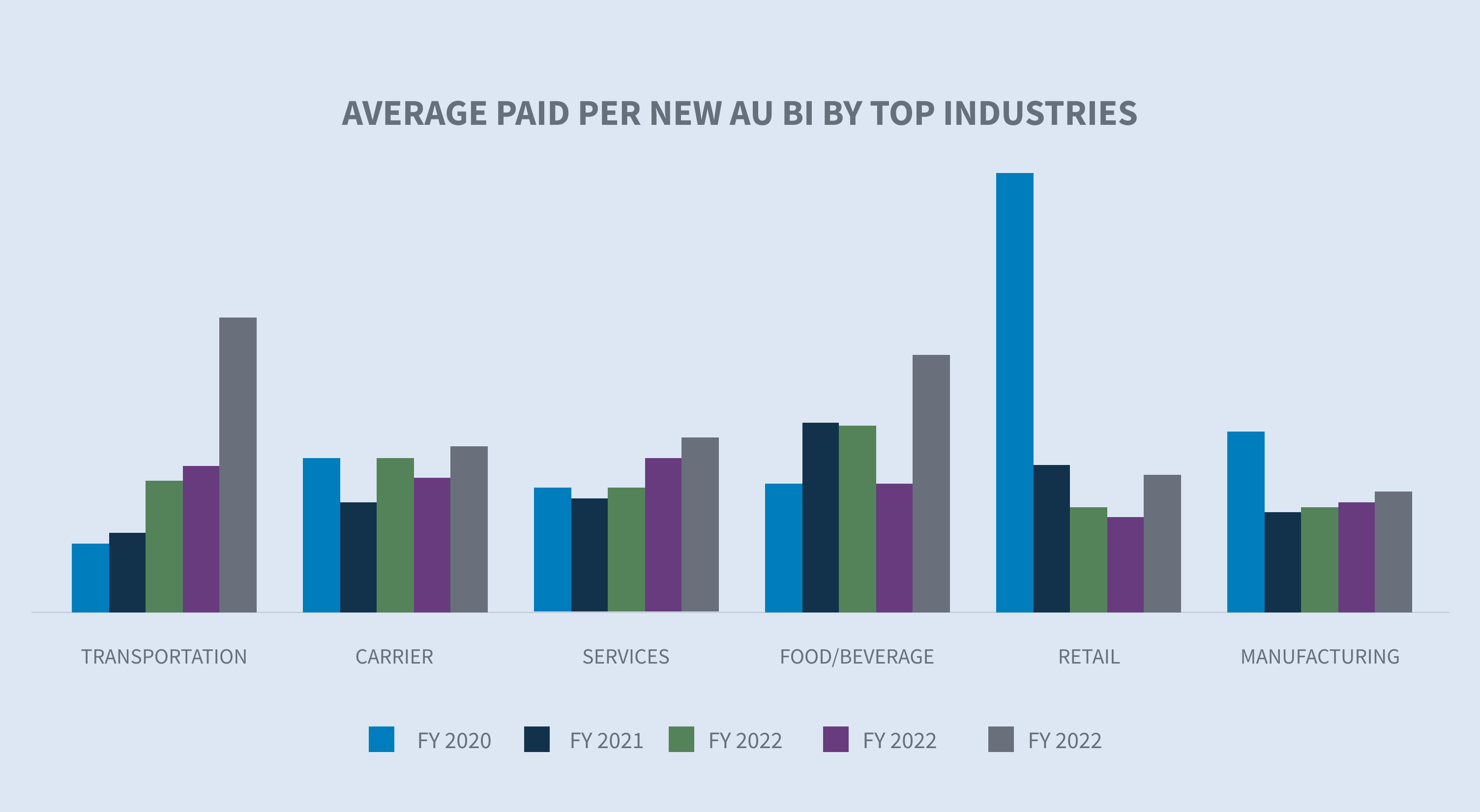

A Califórnia (+87,4%), a Flórida (+80,3%), Nova Iorque (+55,7%), a Geórgia (+48,2%) e o Texas (+47,6%) registaram um aumento da média paga pelos novos sinistros de AU BI.

A média paga por cada novo sinistro de AU BI aumentou nos seis principais sectores, com dois deles a registarem aumentos de três dígitos. Os sectores da alimentação e bebidas (+104,5%) e dos transportes (+101,6%) registaram os maiores aumentos, seguidos do comércio a retalho (+42,8%), das transportadoras (+24,4%), dos serviços (+14,2%) e da indústria transformadora (+10,9%).

Contencioso

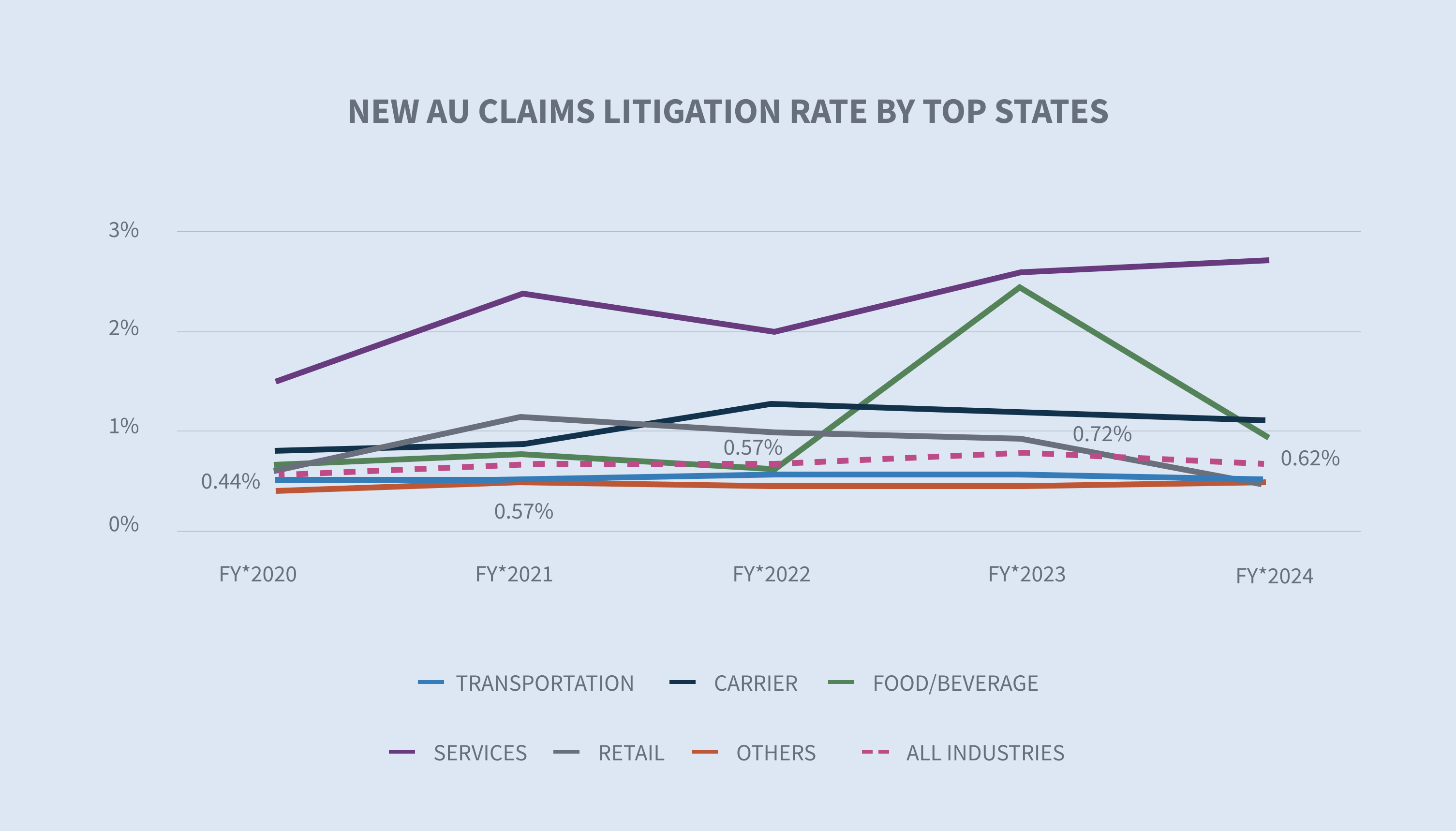

A taxa global de litigância para as novas reivindicações da UA diminuiu para 0,62% no exercício de 2024, depois de uma barra de queixosos agressiva ter resultado numa taxa de litigância de 0,72% no exercício de 2023. Cinquenta e nove por cento dos pedidos que se tornam litigiosos têm representação no prazo de 24 horas após a primeira notificação e 70% de todos os pedidos que se tornam litigiosos têm representação no prazo de 14 dias.

A taxa de litígio diminuiu em todos os principais estados, exceto em Nova Iorque. A Flórida viu uma redução de 64% em sua taxa de litígio no ano fiscal de 2024 em comparação com o ano fiscal de 2023, embora a taxa de litígio do ano fiscal de 2024 de 0.87% ainda exceda a taxa média de litígio nos últimos quatro anos. A taxa de litigância de Nova Iorque voltou a ultrapassar os 2% (+2,7%) depois de ter descido no exercício de 2023.

Os principais sectores permaneceram estáveis ou registaram uma diminuição da sua taxa de litigância, exceto a indústria transformadora, que aumentou de 0,44% no AF de 2023 para 0,58% no AF de 2024.

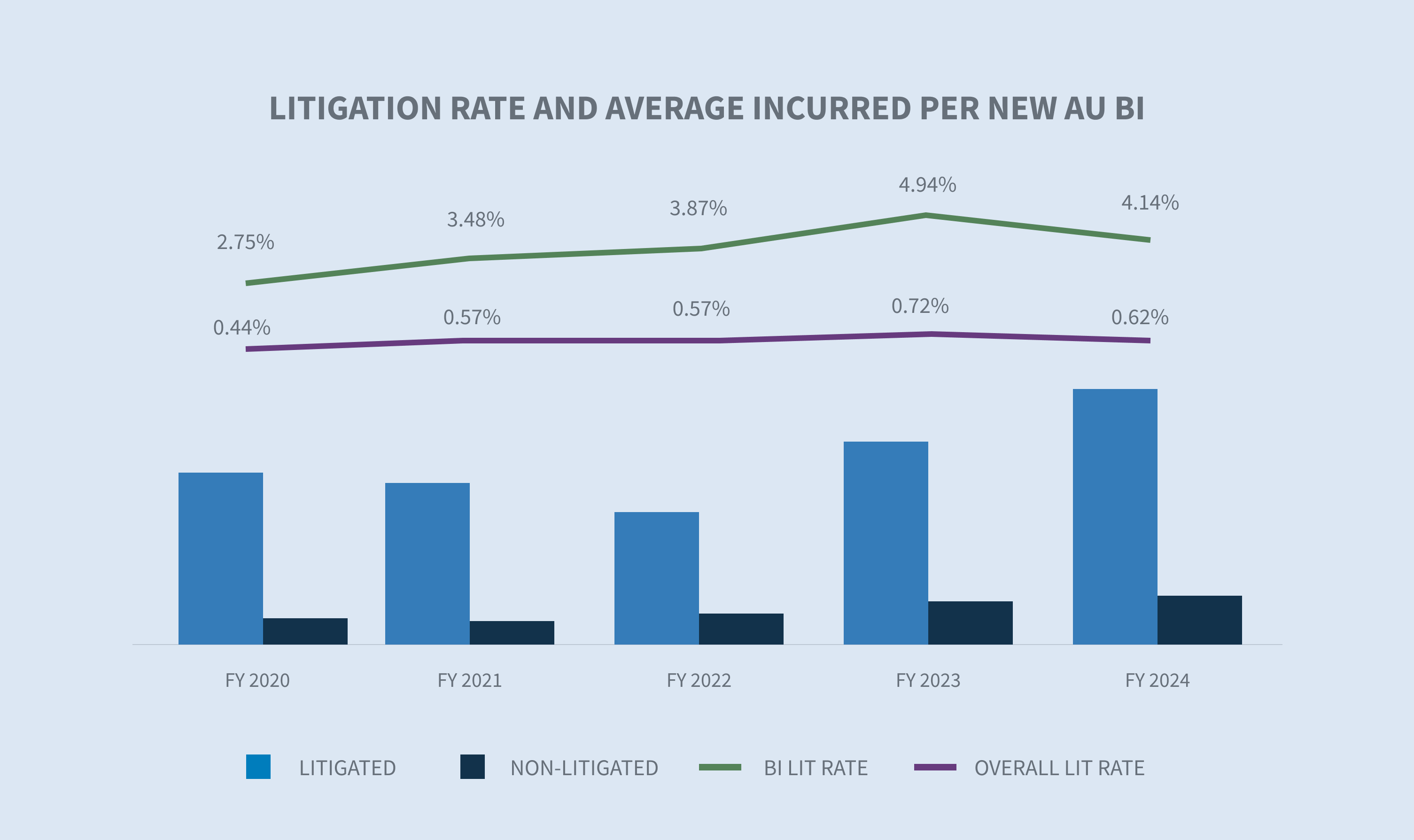

Embora as taxas de litigação tenham diminuído, o custo das acções litigiosas continuou a aumentar. A média incorrida em novos sinistros litigiosos de AU BI aumentou 25% no exercício de 2024 em comparação com o exercício de 2023. Os valores médios incorridos em novos pedidos litigiosos de AU BI são 5,6 vezes superiores aos dos pedidos não litigiosos.

A média paga dos pedidos de AU litigiosos fechados aumentou 23,2% desde o exercício de 2023 e quase 57% no total nos últimos quatro anos. O custo médio relativo de um pedido de AU litigioso encerrado no exercício de 2024 é 28 vezes superior ao de um pedido de AU não litigioso encerrado. A diferença entre o custo médio litigioso e não litigioso de uma reclamação encerrada está a aumentar ano após ano, de 24,7 vezes no AF 2022 para 25,6 vezes no AF 2023 e agora 28 vezes no AF 2024. Além disso, embora os pedidos de indemnização litigiosos da UA encerrados representem apenas 3,98% de todos os pedidos de indemnização encerrados, são responsáveis por 53,7% de todos os montantes pagos encerrados.

Encerramentos

Os encerramentos globais mantiveram-se relativamente estáveis para os novos pedidos de AU encerrados. A percentagem de novos pedidos de indemnização AU BI encerrados aumentou 3,4 pontos no exercício de 2024.

Em termos globais, as pendências envelhecidas diminuíram 2,1%, para 11,9% no exercício de 2024. As pendências não litigiosas registaram uma diminuição de 37%, enquanto as pendências litigiosas diminuíram apenas 1,75% no exercício de 2024. No entanto, os pedidos litigiosos representam atualmente 67,6% dos pedidos pendentes envelhecidos.

Nova Iorque (-7,63%) e Nova Jérsia (-7,52%) registaram as reduções mais significativas de idosos pendentes no exercício de 2024. No entanto, Nova Iorque continua a ter a percentagem mais elevada de pendentes com mais de dois anos, com 33,7%.

As estratificações de reivindicações fechadas da UA por volume e valores incorridos revelam que o nível superior de $ 100,000 + tem 2.1% do volume, mas representa 69.3% do fechado incorrido. Este segmento registou um aumento de 15,2% desde o exercício de 2023. Conforme observado para a média incorrida em novos sinistros de AU, o nível superior de sinistros de mais de US $ 100.000 está impulsionando o aumento na média paga no fechamento.

Considerações futuras

Tendências de Sedgwick

Em consonância com o sector em geral, os dados da Sedgwick sobre sinistros automóveis reflectem:

| - | Aumentos contínuos tanto das despesas efectuadas como da média paga pelos novos pedidos de indemnização da UA, embora a um ritmo moderado em comparação com o exercício de 2023. |

| - | A média paga do novo BI da AU aumentou 55,1% no exercício de 2024, impulsionada por aumentos de 65,4% nas perdas pagas e de 17,7% nas despesas pagas. |

| - | A média paga pela UA em litígio fechado aumentou 23,2% no exercício de 2024 e 51,3% desde o exercício de 2022. |

| - | Os pedidos de indemnização litigiosa da UA encerrados representam apenas 3,98% de todos os pedidos de indemnização encerrados, mas são responsáveis por 53,7% de todos os pedidos de indemnização encerrados pagos. |

| - | O custo médio relativo de um pedido de AU encerrado e objeto de litígio continua a ser 28 vezes superior ao custo médio de um pedido de AU encerrado e não objeto de litígio. |

| - | Para os grupos com despesas superiores a $100.000 ou mais: |

| A percentagem de sinistros globais aumentou no exercício de 2024. | |

| A percentagem de sinistros aumentou 7,6% no exercício de 2024. | |

| A média incorrida está a impulsionar o aumento global das despesas incorridas e da média paga. | |

| - | À semelhança dos resultados do nosso último estado da linha, o aumento dos custos de pagamento de sinistros continua a ser exacerbado por factores externos, tais como |

| Inflação | |

| Aumento dos custos médicos | |

| Aumento dos custos de reparação | |

| Complexidade dos custos de reparação (tecnologia) | |

| - | Aumento dos pagamentos de indemnizações por litígio devido ao encerramento de processos judiciais. |

| - | Embora a taxa de litigância tenha diminuído ligeiramente no exercício de 2024, os advogados estão a envolver-se em mais reclamações no início do ciclo de vida das reclamações. |

| - | As pendências antigas (pedidos abertos há mais de dois anos) registaram decréscimos tanto nas categorias litigiosas (-2%) como nas não litigiosas (-37%). |

PREOCUPAÇÕES DO SECTOR

O sector tem várias preocupações recorrentes e uma nova incógnita que poderá ter um impacto significativo na estabilidade e na rentabilidade. As preocupações recorrentes incluem os comportamentos de condução, os aumentos inflacionários dos cuidados médicos e da reparação de veículos, os aumentos contínuos do custo dos litígios, o financiamento dos litígios e a reforma dos delitos. A recente decisão histórica do Supremo Tribunal dos Estados Unidos no processo Loper Bright Enterprises, et al. v. Gina Raimondo, Secretary of Commerce, et al. cria alguma incerteza em áreas conexas e terá de ser acompanhada de perto.

Comportamento na condução

A Administração Federal das Estradas informa que a atividade de condução continua a aumentar em todas as estradas e ruas, com um aumento de 1,3% nos últimos 12 meses a partir de maio de 2024, com mais quilómetros a ocorrerem em estradas urbanas. O Travelers Companies 2024 Risk Index sobre condução distraída sublinha as preocupações que estão a tornar as estradas menos seguras. O relatório enumera algumas distracções comuns que estão a aumentar, tais como

| - | Atualizar ou verificar as redes sociais |

| - | Escrever um texto ou uma mensagem de correio eletrónico |

| - | Falar ao telemóvel |

| - | Utilizar um telemóvel para gravar vídeos ou tirar fotografias |

| - | Ler um texto ou uma mensagem de correio eletrónico |

O relatório identifica ainda as preocupações das empresas com a utilização de tecnologias móveis pelos funcionários enquanto conduzem, e 68% dos executivos inquiridos afirmaram ter implementado políticas de condução distraída.

Aumento dos custos dos sinistros

De acordo com o Bureau of Labor Statistics, o custo dos cuidados médicos tem aumentado em meses consecutivos desde agosto de 2023, aumentando a uma taxa de 2,2% até março de 2024. No entanto, alguns preços dos cuidados de saúde estão a aumentar a um ritmo mais rápido, incluindo os serviços hospitalares (+7,7%) quando comparados com o custo de todos os bens e serviços (+3,5%).

No seu "2024 Q2 Crash Course Report", a CCC fez várias observações sobre as tendências identificadas em 2024:

| - | A frequência das perdas totais aumentou 1,6% em relação ao ano anterior, devido à erosão contínua dos valores dos veículos usados e a um parque automóvel cada vez mais envelhecido, em que 73% das avaliações dizem respeito a veículos com sete anos ou mais. |

| - | Um aumento da frequência das perdas totais deverá aliviar a pressão sobre a capacidade das oficinas e reduzir os tempos de ciclo globais. |

| - | O custo total da reparação de veículos aumentou 3,3%, em relação ao 1.º trimestre de 2023. |

De acordo com o Gabinete de Estatísticas do Trabalho dos EUA, os custos de manutenção e reparação de veículos aumentaram 23% desde 2022.

A atual taxa de inflação desceu abaixo dos 3% em junho de 2024, pela primeira vez em 12 meses, para 2,97%. A taxa de inflação média a longo prazo é de 3,28%, mas a Reserva Federal tem como objetivo uma inflação de 2% como uma taxa saudável para a economia dos EUA.

Aumento do custo dos litígios

O custo da UA continuou a aumentar no exercício de 2024. Três áreas principais de preocupação continuam a afetar o sector:

1. A inflação social continua a fazer aumentar o custo dos litígios. Um relatório recente da RAND Corporation observou o seguinte (embora a RAND admita que os resultados não são necessariamente conclusivos).

| - | A inflação social não afecta os arguidos de organizações em maior grau do que os arguidos de outras organizações. |

| - | A inflação social não está a ocorrer de forma igual em todos os Estados. Os maiores aumentos registaram-se em Nova Iorque, Califórnia, Nova Jersey e Texas. |

2. As tácticas do advogado do queixoso continuam a evoluir. As tácticas incluem a ancoragem do júri, a teoria do réptil e novas teorias, como a expansão da responsabilidade indireta.

| - | Ancoragem do júri: Estratégia utilizada para levar os jurados a utilizarem um ponto de referência específico, frequentemente aleatório, ao avaliarem as indemnizações num processo judicial. Normalmente, inclui referências às receitas ou rendimentos das empresas como ponto de partida para as indemnizações. |

| - | Teoria do réptil: Esta estratégia continua a inflamar os prémios do júri quase 15 anos após o seu aparecimento e requer planeamento e preparação adicionais da defesa, aumentando os custos dos litígios e os pagamentos das indemnizações. |

| - | As novas teorias de responsabilidade em sinistros automóveis incluem a expansão da responsabilidade indireta: Estas novas teorias requerem estratégias legais adicionais para serem ultrapassadas. |

3. Os veredictos nucleares continuam a aumentar, de acordo com um estudo de maio de 2024 do Instituto para a Reforma Legal da Câmara de Comércio dos EUA.

| - | O veredito nuclear médio global foi de 89 milhões de dólares. |

| - | Os casos de responsabilidade por produtos defeituosos, acidentes de viação e responsabilidade médica continuam a representar dois terços dos veredictos nucleares comunicados. |

| - | Os tribunais estaduais representaram mais de 90% de todos os veredictos nucleares em comparação com as jurisdições federais. |

| - | Os acordos de fallout nuclear, definidos como um aumento do valor percebido do acordo com base em veredictos nucleares e termonucleares anteriores, estão a contribuir para o aumento da média paga e da média incorrida. A utilização de comités de julgamento agrupados é importante para estabelecer o valor do caso com maior objetividade. |

Loper Bright Enterprises v. Raimondo, Department of Commerce, et al., um dos recentes casos emblemáticos com impacto na deferência Chevron, terá certamente impacto nos círculos de gestão de riscos. Embora seja demasiado cedo para compreender verdadeiramente o impacto total da eliminação desta deferência para com as agências administrativas na interpretação de novas leis, podemos esperar mais litígios em determinadas áreas. As agências administrativas, estabelecidas pelo poder executivo, têm poderes para criar diretrizes, regras, processos e procedimentos para executar novas leis, em especial quando o estatuto é ambíguo. A decisão Loper Bright não vai alterar esta responsabilidade. O que mudará, no entanto, é quem será o árbitro final para decidir se as diretrizes, regras, processos e procedimentos criados por essas agências são ou não interpretações razoáveis dos estatutos. As agências em questão incluem a National Highway Traffic Safety Administration, a Economic Development Administration, a Consumer Product Safety Commission e os Centers for Medicare and Medicaid Services (CMS). Estas agências estabelecem regras e orientam ambiguidades nos estatutos que têm um impacto na forma como muitos dos nossos clientes conduzem a sua atividade.

Considerar os acordos de retirada de terras da Medicare, que são frequentemente exigidos em casos de responsabilidade. A CMS desenvolveu guias para calcular os montantes de retirada de terras da Medicare, bem como muitos outros aspectos do processo. Os acordos de retirada de terras da Medicare incluem frequentemente custos projectados para medicamentos sujeitos a receita médica da CMS que se baseiam em preços irrealistas dos medicamentos desenvolvidos pelos fabricantes de medicamentos, também conhecidos como preços médios por grosso (AWP).

A recente decisão da Loper Bright abre a porta à contestação da utilização do PTA, eliminando a deferência para com a agência administrativa que desenvolveu as diretrizes. Este é apenas um exemplo do que será certamente uma longa linha de desafios à autoridade administrativa e que a Sedgwick está a acompanhar de perto.

O financiamento de litígios continua a ser debatido tanto a nível estatal como federal. Embora haja movimento nas tentativas de mudar o sector do financiamento de litígios, apenas o Indiana, a Virgínia Ocidental, o Wisconsin, o Montana e o Louisiana aprovaram legislação que exige transparência. Existe legislação proposta tanto na Câmara como no Senado a nível federal, tendo o Comité Judicial da Câmara realizado uma audiência em 12 de junho de 2024 para debater o financiamento de litígios por terceiros. Na sequência dessa audiência, o Deputado Darrell Issa (R-CA-48) divulgou um projeto de discussão da legislação proposta para todos os casos federais que garante a transparência em torno de todas as partes em que um financiador de litígios investiu numa ação judicial e receberá um pagamento com base no resultado.

O financiamento de litígios está também a desempenhar um papel noutros aspectos do nosso sistema de justiça civil, como os danos pessoais e colectivos. À medida que o sector do financiamento de litígios evolui, surgem distinções entre o financiamento de litígios e o financiamento jurídico dos consumidores, e há algum debate sobre se esta distinção altera o impacto. O financiamento jurídico do consumidor ajuda os queixosos a suportar as despesas correntes da vida quotidiana em antecipação de uma indemnização, e o financiamento de litígios financia o processo do queixoso. Ambos, no entanto, cobram juros e taxas para além dos montantes originais envolvidos no financiamento. O financiamento de litígios continuará a ser uma área de preocupação ativa e é provável que seja aprovada legislação adicional, tanto a nível estatal como federal.

A reforma da responsabilidade civil, particularmente na Florida, está a beneficiar o panorama dos seguros. Os dados de Sedgwick mostram que a taxa de novos processos judiciais diminuiu 3% até a semana 26 em 2024 em relação ao mesmo período de 2022. Os dados também mostram uma redução de 70% em relação ao mesmo período de 2023, embora a corrida significativa para entrar com ações judiciais na Flórida em 2023 seja um grande impulsionador dessa redução. Com 2024 sendo um ano eleitoral, as reformas de responsabilidade civil historicamente ficam em segundo plano nas prioridades devido às sessões legislativas mais curtas e à natureza controversa da questão. No entanto, as reformas de responsabilidade civil pendentes e propostas (tanto expansivas como restritivas) serão importantes de observar, mesmo na Flórida, uma vez que a legislação está a ser promovida pela barra de julgamento que permitiria aos queixosos o acesso aos ficheiros de reclamações das companhias de seguros. Outras questões importantes relacionadas com a reforma da responsabilidade civil em todo o país incluem a reforma da responsabilidade das premissas, os limites dos danos não económicos em casos de responsabilidade médica e o financiamento de litígios por terceiros.

Conclusões

As pressões inflacionistas económicas e sociais estão na origem da maior parte dos aumentos da gravidade dos sinistros. Não há dúvida de que os aumentos do volume e da gravidade média no escalão superior (mais de 100 000 dólares) estão diretamente relacionados com estas pressões. Juntamente com o aumento dos litígios e o facto de o custo médio dos sinistros litigiosos ser 28 a 30 vezes superior ao dos sinistros não litigiosos, as organizações têm de se adaptar e responder a estas mudanças. Investigações de sinistros mais atempadas e direcionadas prepararão o terreno para melhores resultados. Quanto mais cedo as organizações de sinistros puderem obter as provas necessárias para avaliar a responsabilidade e a avaliação dos danos, maior será o impacto desse conhecimento na procura de soluções adequadas. As estruturas de julgamento conjunto, tais como os comités de revisão de alta gravidade, trarão as perspectivas adicionais necessárias para navegar os sinistros nos níveis mais elevados. As organizações de sinistros também devem considerar a possibilidade de iniciar mais cedo o trabalho que normalmente é concluído após o processo, como engenheiros biomecânicos, reconstrução de acidentes e grupos de discussão com o júri. Os julgamentos simulados estão a tornar-se menos valiosos e mais dispendiosos do que os grupos de discussão do júri, que permitem um fórum municipal de perguntas e respostas. No entanto, os julgamentos simulados continuam a ter um lugar numa estratégia de defesa.

As empresas também estariam bem servidas se identificassem as testemunhas corporativas muito antes de serem necessárias e as formassem sobre como ser um bom depoente corporativo. A indústria da defesa tem de encarar a nossa resposta às condições actuais como uma estratégia a longo prazo.

O comentário da Sedgwick sobre observações e tendências de litígios de responsabilidade civil, publicado em maio de 2024, fornece uma análise mais aprofundada das tendências e práticas predominantes no panorama da responsabilidade civil, incluindo um mergulho mais profundo nas tácticas da barra do queixoso, na inflação social e na utilização de análises na gestão de litígios.