Haftpflicht

Ziele des Berichts

Dieser Bericht fasst die aktuellen Kennzahlen für unsere US-Haftpflicht- und Autohaftpflichtversicherungsprogramme zusammen, bewertet die aktuelle Landschaft jedes Schadenmarktes und vergleicht unsere Muster mit vergleichbaren Branchenstudien.

Datenparameter

Unser Praxisteam verwendet JURIS-Schadensdaten, um vergleichende Analysen durchzuführen, die auf ihrem Fachwissen und ihren Analysen basieren. Die Daten in diesem Bericht basieren sowohl auf versicherten als auch auf selbstversicherten Schäden für alle Staaten über fünf 12-Monats-Zeiträume (als GJ bezeichnet) vom 1. Juli 2020 bis zum 30. Juni 2024.

Allgemeine Haftpflicht

Schadenvolumen

Im GJ 2024 stieg das Neugeschäftsvolumen der GL-Trägergruppe um 10,1 % im Vergleich zum GJ 2023. Der prozentuale Anteil der wichtigsten Branchengruppen am gesamten Neuschadenvolumen: Einzelhandel 64%, Technologie/Kommunikation 12%, Transportunternehmen 6%, Energie 6% und Dienstleistungen 4%. Alle Branchengruppen Das GL-Schadenvolumen stieg im GJ 2024 um 1,9 %.

Die fünf Staaten mit dem höchsten Volumen an neuen GL-Ansprüchen sind: Kalifornien (+8 %), Florida (+13 %), Texas (+13 %), Massachusetts (+4 %) und New York (-5 %). Zusammengenommen entfallen auf sie 45 % des Neugeschäftsvolumens in der Haftpflichtversicherung für die Trägergruppe.

Die Ablehnungsquoten für die Trägergruppe stiegen im GJ 2024 auf 21,1 % im Vergleich zum GJ 2023. Dieser Anstieg der Ablehnungsquoten steht im Einklang mit allen Branchengruppen, die im GJ 2024 auf 24,5 % anstiegen. Der durchschnittliche Schadenaufwand sank sowohl für neue abgelehnte Anträge (-3 %) als auch für nicht abgelehnte (anerkannte) Anträge (-10 %). Im Gegensatz zu allen Branchengruppen sanken die durchschnittlichen Kosten für neue abgelehnte Anträge um 22,9 %, während sie für neue nicht abgelehnte (akzeptierte) Anträge im GJ 2024 im Vergleich zum GJ 2023 um 5,5 % stiegen.

Kosten

Die durchschnittlichen Auszahlungen für den Gesamtbestand an neuen Schadensfällen haben sich seit dem GJ 2020 um 36,1 % erhöht. Im GJ 2024 stiegen die durchschnittlichen Auszahlungen für alle neuen Schadenfälle um 8,6 %. Für die Trägergruppe stiegen die durchschnittlichen Auszahlungen für alle neuen Schadenfälle im GJ 2024 im Vergleich zum GJ 2023 um 17 % (+16 % für BU) und sind seit dem GJ 2020 um 23 % (+22 % für BU) gestiegen. In den fünf umsatzstärksten Bundesstaaten Kalifornien, New York und Illinois sanken die durchschnittlichen Auszahlungen pro neuen Schadenfall; Florida und Texas verzeichneten zweistellige Zuwächse (in Übereinstimmung mit unserer All-Industry-Gruppe).

Für die Carrier-Gruppe sank der durchschnittliche Schadenaufwand für alle neuen GL-Schäden um 12 %, wobei die BI-Schäden um 23 % zurückgingen, was in erster Linie auf Rückgänge in dieser Schadenskategorie zurückzuführen ist. Die Allbranchengruppe verzeichnete im GJ 2024 im Vergleich zum GJ 2023 einen Anstieg um 1,8 % (-2 % für BU).

Für das GJ 2024 sanken die Neuanträge der Trägergruppe in der Kategorie $100K+ um 11 %, die Kategorie $25K bis $100K stieg um 6 %, und alle anderen Kategorien blieben unverändert oder gingen im Vergleich zum GJ 2023 leicht zurück.

Rechtsstreitigkeiten

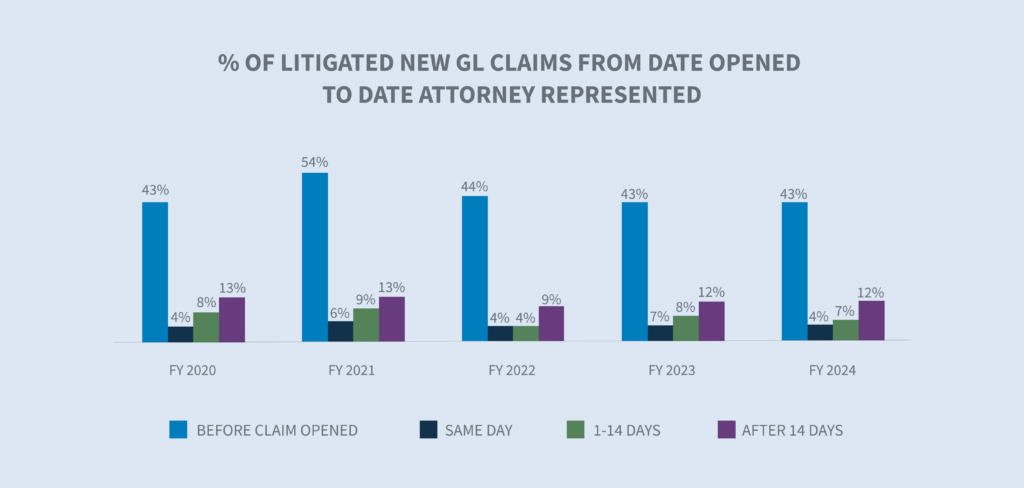

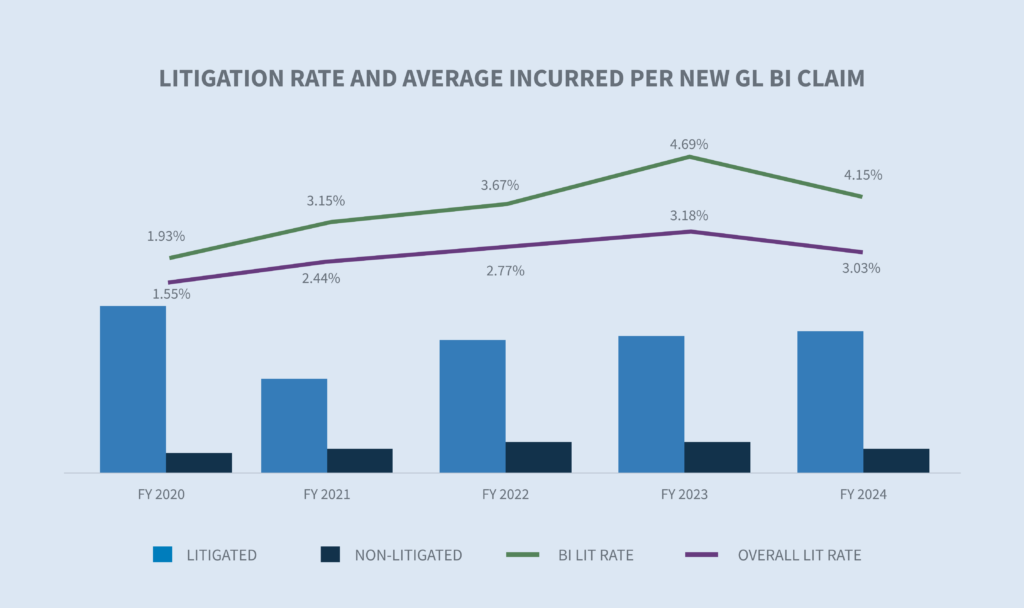

Für die Trägergruppe sank die Prozessquote für neue Schäden im GJ 2024 auf 3,03 % (4,15 % für Kasko) (die Prozessquote für das Gesamtbuch beträgt 0,93 % - 1,8 % für Kasko). Dieser Rückgang ist auf die Welle von Klagen zurückzuführen, die in Florida vor dem Inkrafttreten der Deliktsrechtsreform im März 2023 eingereicht wurden. Siebenundvierzig Prozent aller Schadensfälle, die irgendwann ein Gerichtsverfahren nach sich ziehen werden, werden bereits innerhalb der ersten 24 Stunden nach der Untersuchung von einem Anwalt vertreten. Dieser Anteil der anwaltlichen Vertretung ist in den letzten Jahren konstant geblieben, während er im Gesamtbuch mit der ersten Schadensmeldung schrittweise ansteigt.

Wie bei der Gruppe aller Wirtschaftszweige bleibt New York mit 9,7 % der Spitzenreiter bei den Rechtsstreitigkeiten. Die anderen Staaten mit dem höchsten Streitwert (Kalifornien, Florida, Texas und Massachusetts) liegen bei oder unter 3 %.

Im GJ 2024 stiegen die durchschnittlichen Kosten für neue prozessuale BI-Schäden für die Trägergruppe gegenüber dem GJ 2023 um 4 % (branchenübergreifende Gruppe +8 %). Die Gesamtkosten für Schäden steigen weiter an, wobei die Werte für prozessuale Schäden mehr als das Achtfache der Werte für nicht prozessuale Schäden betragen.

Die Anzahl der anhängigen Rechtsstreitigkeiten ist in den letzten drei Jahren relativ konstant geblieben. Im GJ 2024 sank die Gesamtzahl der anhängigen älteren Schadenfälle um 5 %, was einem Rückgang auf 20 % des Gesamtbestands entspricht. Dieser Rückgang bei der Trägergruppe wurde durch eine 22%ige Verringerung der nicht gerichtlich verfolgten, veralteten Ansprüche verursacht. Der Bestand an älteren anhängigen Fällen ist auf den niedrigsten Stand der letzten fünf Jahre gesunken.

Die Abschlussquoten der Haftpflichtversicherer für das Geschäftsjahr 2024 sind im Vergleich zum Vorjahreszeitraum um 10 % gestiegen (BI +17 % und PD +4 %) und haben die höchsten Abschlussquoten seit dem Geschäftsjahr 2020 erreicht.

Die durchschnittliche Dauer aller GL-Schäden nahm um drei Tage ab (BI -7 Tage und PD +1 Tag).

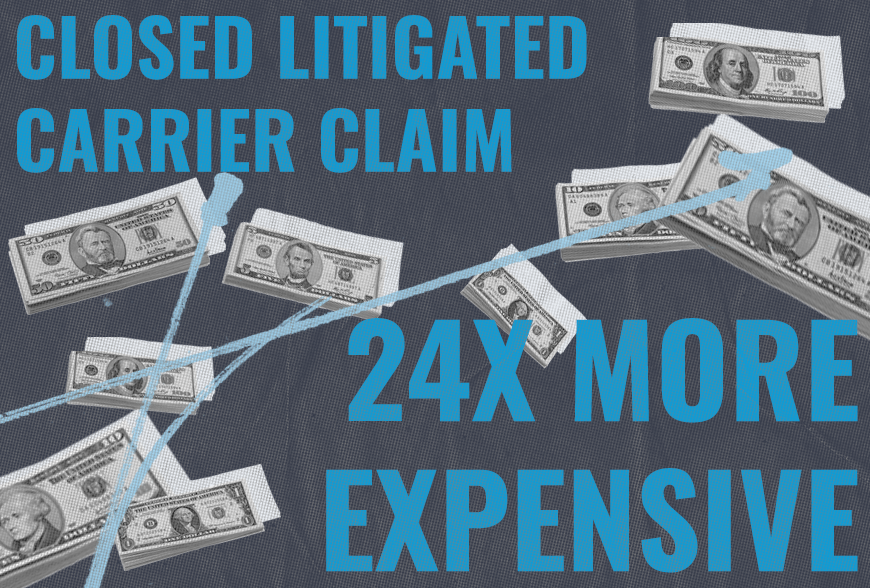

In der Trägergruppe machen prozessuale Ansprüche derzeit 15 % des gesamten abgeschlossenen Schadenvolumens aus, jedoch 61 % der insgesamt für abgeschlossene Ansprüche gezahlten Dollar. Die durchschnittlichen Zahlungen für einen prozessualen Anspruch stiegen im GJ 2024 um 12 %. Die durchschnittlichen Zahlungen für nicht prozessierte abgeschlossene Schadensfälle sanken um 4 %. Die durchschnittlichen Kosten für einen prozessualen Trägeranspruch sind achtmal höher als die Kosten für einen nicht prozessualen Anspruch. Im GJ 2024 fielen 7 % des Volumens der abgeschlossenen Schadensfälle in die Kategorie "$ 100.000 und mehr", ein leichter Rückgang gegenüber dem GJ 2023.

Kfz-Haftpflicht

Im GJ 2024 stieg das Volumen neuer Schadensfälle für die Gruppe der Spediteure um 46,6 %. Für alle Branchengruppen stieg das Volumen der Neuanträge im GJ 2024 um 7,4 %, nachdem es im GJ 2023 um 10,6 % und im GJ 2022 um 7,6 % gestiegen war.

Auf die fünf umsatzstärksten Staaten entfallen 47 % aller neuen Kfz-Schäden. New Jersey verzeichnete mit 247 % den größten Anstieg. Insgesamt stiegen die neuen Kfz-Schäden landesweit um 7,4 %.

Der durchschnittliche Schadenaufwand der Trägergruppe für abgelehnte Neuanträge sank im GJ 2024 um 61 % (alle Branchengruppen -46 %) im Vergleich zum GJ 2023. Das GJ 2023 war jedoch ein außergewöhnliches Jahr für verweigerte durchschnittliche Aufwendungen, nachdem sie seit dem GJ 2022 um 140 % gestiegen waren (alle Branchengruppen +110 %). Bei den nicht abgelehnten (akzeptierten) neuen Schadenfällen sank der durchschnittliche Schadenaufwand um 8%, während er für alle Branchengruppen gegenüber dem GJ 2023 um 10% anstieg. Die Verweigerungsquote stieg im GJ 2024 auf 7,8 % (für alle Branchengruppen auf 15,4 %).

Kosten

Die durchschnittlichen Auszahlungen für alle neuen Kfz-Schäden (alle Branchengruppen) stiegen um 5,9 %, vor allem aufgrund von Kaskoschäden (+55,1 %). Für die Gruppe der Spediteure sanken die durchschnittlichen Auszahlungen für neue Kfz-Schäden um 12 %; betrachtet man jedoch nur die Kaskoschäden, so war im GJ 2024 ein Anstieg um 22 % gegenüber dem GJ 2023 zu verzeichnen.

Für die Trägergruppe sanken die durchschnittlichen Kosten für alle neuen AU-Schäden im GJ 2024 im Vergleich zum GJ 2023 um 11 %, während die BI-Schäden um 8,5 % zurückgingen. Obwohl im GJ 2024 ein Rückgang zu verzeichnen ist, ist der durchschnittliche Schadenaufwand seit dem GJ 2020 um 9 % (alle Schäden) und 31 % (BU-Schäden) gestiegen. Für alle Branchengruppen ist der durchschnittliche Schadenaufwand für alle neuen AU-Schäden seit dem GJ 2020 um 56 % gestiegen, auch wenn er sich im GJ 2024 auf einen Anstieg von 6,1 % abschwächt. Für BI-Schäden betrug der Anstieg 7,6 % im Vergleich zum GJ 2023, was einem Anstieg von 94 % seit dem GJ 2020 entspricht.

Im GJ 2024 sanken die Neuanträge in der Kategorie über 100.000 $ um 18 % und die Kategorie von 25.000 bis 100.000 $ stieg um 13 %. Alle anderen Stufen blieben unverändert oder gingen im Vergleich zum GJ 2023 leicht zurück.

Rechtsstreitigkeiten

Für die Gruppe der Versicherungsträger sank die Prozessquote für neue Schadensfälle im GJ 2024 auf 0,57 % (3,63 % für Kasko) (die Prozessquote für alle Branchengruppen beträgt 0,62 % (4,14 % für Kasko)). Der Rückgang ist auf die Welle von Klagen zurückzuführen, die in Florida vor dem Inkrafttreten der Deliktsrechtsreform im März 2023 eingereicht wurden. Siebenundvierzig Prozent aller Schadensfälle, die irgendwann ein Gerichtsverfahren nach sich ziehen werden, sind bereits innerhalb der ersten 24 Stunden nach der Untersuchung anwaltlich vertreten.

Wie beim Gesamtbuch bleibt New York mit 2,3 % im GJ 2024 der Spitzenreiter bei den Rechtsstreitigkeiten. Die anderen Staaten mit dem höchsten Volumen (Kalifornien, Texas, New Jersey, New York, Rhode Island und Massachusetts) liegen unter 1 %.

Im GJ 2024 stiegen die durchschnittlichen Kosten für neue AU-BI-Schadenfälle für die Trägergruppe gegenüber dem GJ 2023 um 1% (alle Branchengruppen +25%).

Im GJ 2024 sank die Gesamtzahl der anhängigen älteren Schadenfälle um 13 % und damit auf 7,8 % des Gesamtbestands. Dieser Rückgang für die Trägergruppe wurde durch eine 42%ige Verringerung der nicht prozessualen, veralteten Forderungen verursacht, während die prozessualen, veralteten, anhängigen Forderungen um 31% zunahmen. Der Bestand an älteren anhängigen Fällen ist auf den niedrigsten Stand der letzten fünf Jahre gesunken.

Schließungen

Die AU-Gesamtabschlussquoten der Trägergruppe für das GJ 2024 gingen im Vergleich zum GJ 2023 um 7 % zurück. Die AU-BI-Schäden blieben unverändert und die AU-CL-Abschlussraten stiegen um 2,4 %. Die AU-PD-Schließungsrate für neue Schadensfälle ging um 5,5 % zurück.

Für die Trägergruppe blieb die durchschnittliche Dauer aller AU-Schäden im GJ 2024 im Vergleich zum GJ 2023 unverändert.

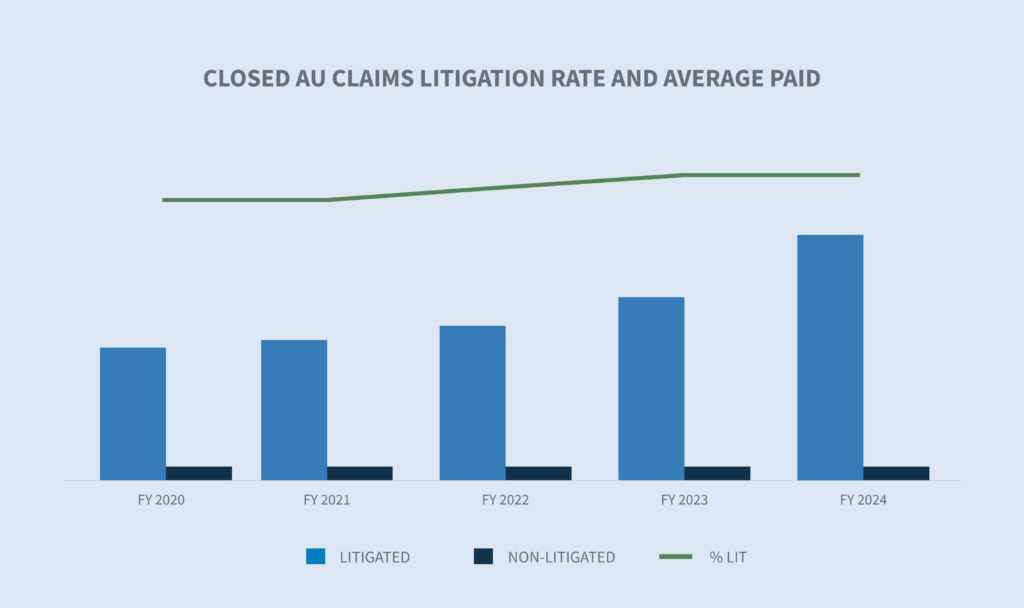

In der Gruppe der Versicherungsträger machen prozessuale AU-Schäden derzeit 2,6 % des gesamten abgeschlossenen Schadenvolumens aus, jedoch 40 % der insgesamt für abgeschlossene Schäden gezahlten Dollar. Die durchschnittlichen Zahlungen für einen abgeschlossenen Rechtsstreit stiegen im GJ 2024 um 29 %. Die durchschnittlichen Zahlungen für nicht prozessuale abgeschlossene Schadensfälle sanken um 11 %. Die durchschnittlichen Kosten eines abgeschlossenen prozessualen Trägerschadens sind 24-mal höher als die Kosten eines abgeschlossenen nicht prozessualen Trägerschadens. Im GJ 2024 fielen 2 % des Volumens der abgeschlossenen Schadenfälle in die Kategorie "$ 100.000 und mehr" und blieben damit im Vergleich zum GJ 2023 unverändert.

Künftige Überlegungen zur Haftung

Bedenken der Industrie

In der Branche gibt es mehrere wiederkehrende Probleme und eine neue Unbekannte, die sich erheblich auf Stabilität und Rentabilität auswirken könnte. Zu den immer wiederkehrenden Problemen gehören der Anstieg der Inflation bei medizinischer Versorgung, Löhnen und Fahrzeugreparaturen, das Fahrverhalten, der anhaltende Kostenanstieg bei Rechtsstreitigkeiten, die Finanzierung von Rechtsstreitigkeiten und die Reform des Schadenersatzrechts. Die jüngste Grundsatzentscheidung des Obersten Gerichtshofs der USA in der Rechtssache Loper Bright Enterprises, et al. gegen Gina Raimondo, Secretary of Commerce, et al. schafft eine gewisse Unsicherheit in Nebenbereichen und muss genau beobachtet werden.

Erhöhte Schadenkosten

Nach Angaben des Bureau of Labor Statistics sind die Kosten für medizinische Versorgung seit August 2023 in aufeinanderfolgenden Monaten gestiegen, und zwar um 2,2 % bis März 2024. Einige Preise im Gesundheitswesen steigen jedoch schneller, darunter Krankenhausdienstleistungen (+7,7 %) im Vergleich zu den Kosten für alle Waren und Dienstleistungen (+3,5 %).

Die aktuelle Inflationsrate ist im Juni 2024 auf 2,97% gesunken - das erste Mal seit 12 Monaten unter 3%. Der langfristige Durchschnitt der Inflationsrate liegt bei 3,28 %.

Der CCC hat in seinem "2024 Crash Course Report" für das 2. Quartal mehrere Trends für das Jahr 2024 festgestellt:

| - | Die Gesamthäufigkeit der Schäden ist im Vergleich zum Vorjahr um 1,6 % gestiegen, was auf die anhaltende Erosion der Gebrauchtwagenwerte und einen zunehmend älteren Fahrzeugbestand zurückzuführen ist, bei dem 73 % der Bewertungen auf Fahrzeuge entfallen, die sieben Jahre oder älter sind. |

| - | Eine Erhöhung der Gesamtschadenhäufigkeit sollte den Druck auf die Werkstattkapazitäten verringern und die Gesamtzykluszeiten senken. |

| - | Die Gesamtkosten der Fahrzeugreparatur stiegen im Vergleich zum Vorquartal um 3,3 %. |

| - | Nach Angaben des U.S. Bureau of Labor Statistics sind die Kosten für die Wartung und Reparatur von Fahrzeugen seit 2022 um 23 % gestiegen. |

Fahrverhalten

Die Federal Highway Administration berichtet, dass die Fahrleistung auf allen Straßen und Wegen weiter zunimmt, und zwar um 1,3 % gegenüber den vorangegangenen 12 Monaten (Stand Mai 2024), wobei ein Großteil dieser Kilometer auf städtischen Autobahnen zurückgelegt wird. Der Travelers Companies 2024 Risk Index über abgelenktes Fahren unterstreicht die Bedenken, die die Straßen weniger sicher machen. Der Bericht listet einige häufige Ablenkungen auf, die auf dem Vormarsch sind, darunter:

| - | Aktualisieren oder Überprüfen von sozialen Medien |

| - | Tippen eines Textes oder einer E-Mail |

| - | Telefonieren mit einem Handy |

| - | Verwendung eines Mobiltelefons zur Aufnahme von Videos oder Fotos |

| - | Lesen einer SMS oder E-Mail |

Der Bericht zeigt außerdem auf, dass die Nutzung von Mobilfunktechnologien durch Mitarbeiter während der Fahrt für die Unternehmen problematisch ist. 68 % der befragten Führungskräfte gaben an, dass sie Richtlinien für abgelenktes Fahren eingeführt haben.

Anstieg der Kosten für Rechtsstreitigkeiten

Die Kosten für Haftungsstreitigkeiten sind im GJ 2024 weiter gestiegen. Drei Hauptbereiche geben der Branche weiterhin Anlass zur Sorge:

1. Die soziale Inflation ist nach wie vor eine Triebkraft für die Kosten von Rechtsstreitigkeiten. In einem kürzlich erschienenen Bericht der RAND Corporation wurde Folgendes festgestellt (obwohl RAND zugibt, dass die Ergebnisse nicht unbedingt schlüssig sind):

| - | Die soziale Inflation betrifft Angeklagte aus Organisationen nicht stärker als Angeklagte aus Nicht-Organisationen. |

| - | Die soziale Inflation ist nicht in allen Bundesstaaten gleich stark ausgeprägt. Die größten Steigerungen gab es in New York, Kalifornien, New Jersey und Texas. |

2. Die Taktiken der Klägeranwälte entwickeln sich ständig weiter. Solche Taktiken umfassen:

| - | Verankerung der Geschworenen: Eine Strategie, mit der die Geschworenen veranlasst werden sollen, bei der Bewertung des Schadensersatzes in einem Rechtsstreit einen bestimmten, oft zufälligen Bezugspunkt zu verwenden. In der Regel werden dabei Unternehmenseinnahmen oder -einkommen als Ausgangspunkt für den Schadenersatz herangezogen. |

| - | Reptilientheorie: Diese Strategie führt auch fast 15 Jahre nach ihrem Aufkommen noch immer zu einer hohen Zahl von Geschworenenurteilen und erfordert eine zusätzliche Planung und Vorbereitung der Verteidigung, was sowohl die Prozesskosten als auch die Auszahlungen in die Höhe treibt. |

| - | Neuartige Haftungstheorien für Kfz-Schäden, einschließlich der Ausweitung der Stellvertreterhaftung: Diese neuen Theorien erfordern zusätzliche rechtliche Strategien, um sie zu überwinden. |

3. Nukleare Urteile: Eine Studie des U.S. Chamber of Commerce Institute for Legal Reform vom Mai 2024 kommt zu dem Schluss, dass nukleare Urteile immer noch im Kommen sind.

| - | Der Median der Nuklearurteile betrug insgesamt 89 Millionen Dollar. |

| - | Produkthaftung, Autounfälle und Arzthaftungsfälle machen weiterhin zwei Drittel der gemeldeten Urteile in Nuklearverfahren aus. |

| - | Im Vergleich zu den Bundesgerichten wurden über 90 % aller Urteile in Nuklearsachen von staatlichen Gerichten gefällt. |

| - | Vergleiche im Zusammenhang mit nuklearem Fallout, definiert als eine Erhöhung des wahrgenommenen Vergleichswerts auf der Grundlage früherer Urteile im Zusammenhang mit nuklearem und thermonuklearem Fall, tragen zum Anstieg der durchschnittlichen Zahlungen und der durchschnittlichen Kosten bei. Der Einsatz von Ausschüssen für gepoolte Urteile ist wichtig, um den Wert der Fälle objektiver zu ermitteln. |

Gerichtsurteile

Am 28. Juni 2024 hob der Oberste Gerichtshof der USA mit seinem Urteil in der Rechtssache Loper Bright Enterprises gegen Raimondo (Nr. 22-451) die seit 1984 geltende Chevron-Doktrin auf, die besagt, dass sich die Gerichte an die vernünftige Auslegung mehrdeutiger Gesetze durch die Bundesbehörden halten müssen. Der Oberste Gerichtshof stellte fest, dass das Verwaltungsverfahrensgesetz (APA) von den Gerichten verlangt, dass sie bei der Entscheidung, ob eine Behörde im Rahmen ihrer gesetzlichen Befugnisse gehandelt hat, ihr unabhängiges Urteil ausüben.

Diese Entscheidung wird erhebliche Auswirkungen darauf haben, wie die Gerichte der unteren Instanzen die Anfechtung einer von einer Regulierungsbehörde erlassenen Verordnung beurteilen werden, einschließlich:

| - | Neue DOL-Verordnungen |

| - | Neues Verbot von Wettbewerbsverboten durch die Federal Trade Commission |

| - | Neue OSHA-Norm zur Prävention von Hitzeverletzungen und -erkrankungen bei der Arbeit im Freien und in Innenräumen |

| - | Methoden der Centers for Medicare and Medicaid Services zum Schutz der Interessen von Medicare in WC-Fällen |

| - | Auslegung des Longshore Act und seiner Erweiterungen durch den Direktor des Office of Arbeitsunfallversicherung Programs |

Ein Risiko, das es zu überwachen gilt, ist das Potenzial für Unstimmigkeiten, die dadurch entstehen, dass verschiedene Gerichte dieselbe Verordnung unterschiedlich auslegen.

SCHLUSSFOLGERUNGEN

Bei den Haftpflichtschäden ist der Inflationsdruck - sowohl in wirtschaftlicher als auch in sozialer Hinsicht - die Hauptursache für den Anstieg der Schadenschwere. Es besteht kein Zweifel, dass der Anstieg des Volumens und der durchschnittlichen Schwere der Schäden in der obersten Kategorie (100.000 $ und mehr) direkt mit diesem Druck zusammenhängt. In Verbindung mit der Zunahme von Rechtsstreitigkeiten und den durchschnittlichen Kosten prozessualer Ansprüche, die 28 bis 30 Mal so hoch sind wie bei nicht prozessualen Ansprüchen, müssen sich die Unternehmen an diese Veränderungen anpassen und auf sie reagieren. Rechtzeitige und gezielte Schadenuntersuchungen schaffen die Voraussetzungen für bessere Ergebnisse. Je früher die Schadenregulierungsorganisationen die für die Bewertung der Haftung und des Schadens erforderlichen Beweise beschaffen können, desto wirksamer können diese Erkenntnisse bei der Suche nach geeigneten Lösungen sein.

Strukturen zur gemeinsamen Beurteilung, wie z. B. Prüfausschüsse für schwere Fälle, werden zusätzliche Perspektiven einbringen, die für die Bearbeitung von Schadenfällen in den höchsten Instanzen erforderlich sind. Schadenregulierungsorganisationen sollten auch in Erwägung ziehen, früher mit Arbeiten zu beginnen, die normalerweise erst nach dem Prozess abgeschlossen werden, wie z. B. biomechanisches Engineering, Unfallrekonstruktion und Jury-Fokusgruppen. Scheinprozesse sind weniger wertvoll und teurer als Jury-Fokusgruppen, die eine Art Rathausforum mit Fragen und Antworten ermöglichen. Unternehmen müssen ihre eigenen internen Richtlinien, Verfahren, Schulungsmaterialien und Social-Media-Kanäle im Hinblick auf Rechtsstreitigkeiten überprüfen, denn genau dort tauchen diese Punkte auf und haben negative Auswirkungen. Die Unternehmen wären auch gut beraten, Unternehmenszeugen zu identifizieren, lange bevor sie gebraucht werden, und sie darin zu schulen, wie man ein guter Unternehmenszeuge ist. Die Verteidigungsindustrie muss unsere Reaktion auf die derzeitigen Bedingungen als eine langfristige Strategie betrachten.