- Sommer 2024: KASUALTY

Kfz-Haftpflicht

Ziele des Berichts

Dieser Bericht soll die aktuellen Kennzahlen für unsere Autohaftpflichtprogramme zusammenfassen, die Landschaft der AU-Schäden und -Prozesse bewerten und unsere Muster mit vergleichbaren Branchenstudien vergleichen.

Datenparameter

Unser Praxisteam verwendet JURIS-Schadensdaten, um vergleichende Analysen durchzuführen, die auf ihrem Fachwissen und ihren Analysen basieren. Die Daten in diesem Bericht basieren sowohl auf versicherten als auch auf selbstversicherten Schäden für alle Staaten über fünf 12-Monats-Zeiträume (als GJ bezeichnet) vom 1. Juli 2020 bis zum 30. Juni 2024.

Wichtige Beobachtungen

Das Volumen der neuen AU-Schäden steigt im GJ 2024 um 7,4 %, wobei der Anteil der Transportschäden am Volumen der neuen AU-Schäden für Personenschäden (BI) um 12,5 % steigt.

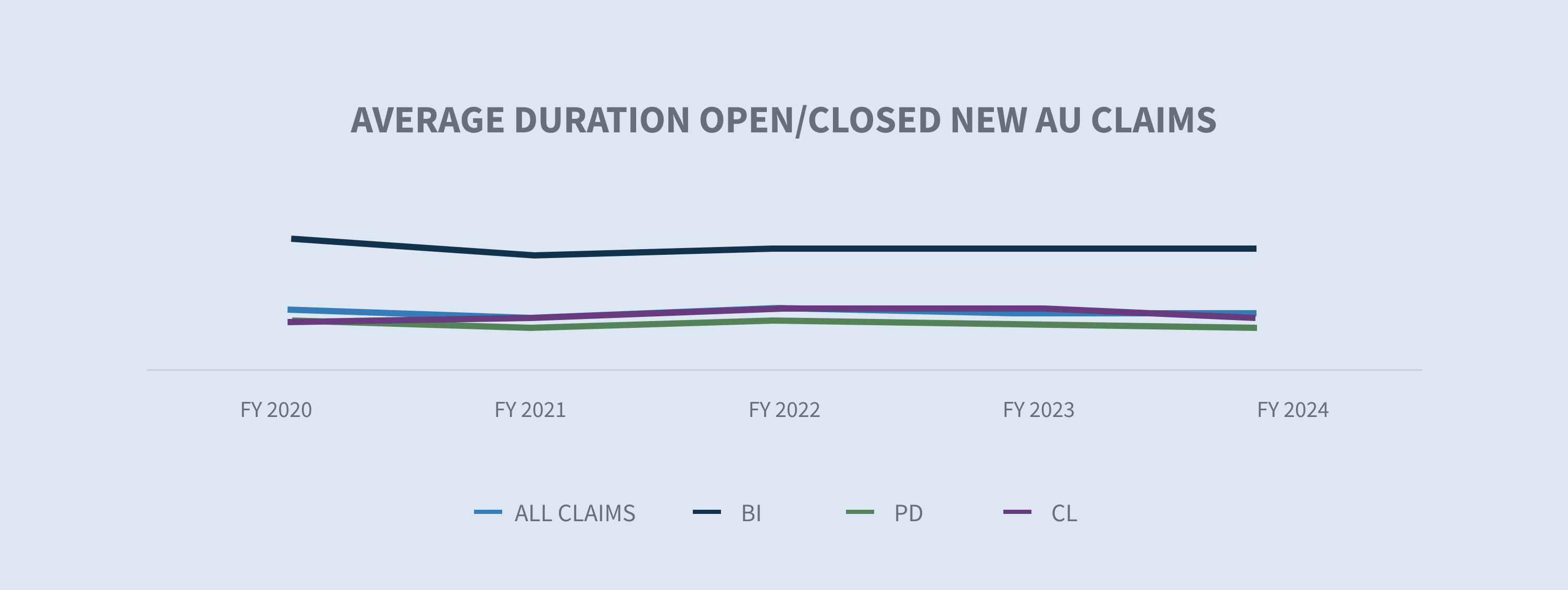

Die Dauer von AU-Neuanträgen ist im GJ 2024 gesunken. Die Dauer offener/abgeschlossener AU-Neuanträge im Bereich BI sank um einen Tag. Die Dauer offener/abgeschlossener AU-Sachschäden (PD) verringerte sich um drei Tage.

Die durchschnittlichen Zahlungen für neue Kfz-Schäden stiegen im GJ 2024 um 5,9 %.

Die Abschlussquote für neue AU-BI-Anträge stieg im GJ 2024 um 3,4 %.

Die Prozessquote für alle neuen AU-Ansprüche ging um 16 % zurück, wobei der stärkste Rückgang in Florida auf das Umfeld der Rechtsstreitigkeiten nach der Schadensersatzreform zurückzuführen ist.

Die durchschnittlichen Kosten für neue prozessuale AU-BI-Schäden stiegen im GJ 2024 im Vergleich zum GJ 2023 um 25 %. Die durchschnittlichen Kosten für neue nicht prozessuale Ansprüche stiegen um 7,5 %.

Abgeschlossene AU-Schäden mit einem Schaden von über 100.000 $ machen 2,1 % aller abgeschlossenen Schäden im GJ 2024 aus, aber 69,3 % aller entstandenen Schäden.

Neunundfünfzig Prozent aller Kfz-Schadensfälle, die letztendlich vor Gericht verhandelt werden, sind zum Zeitpunkt der Meldung und innerhalb von 24 Stunden nach Eingang bei Sedgwick vertreten - ein Anstieg von 1 % im GJ 2024 im Vergleich zum GJ 2023 und ein Anstieg von 18 % in den letzten fünf Jahren.

Im GJ 2024 sank die Zahl der ausstehenden Fälle auf 11,9 %.

Die abgeschlossenen Rechtsstreitigkeiten nahmen um 16,5 % zu, was etwa 3,98 % aller abgeschlossenen Kfz-Schäden und 53,7 % der insgesamt gezahlten Beträge ausmacht.

Markt

MarketScout berichtet, dass die Tarife für gewerbliche Versicherungen in den USA im 1. Quartal 2024 um 3,9 % gestiegen sind, angetrieben durch Auto-, Sach- und Cyberversicherungen, wobei die Transportversicherung mit 6,7 % den höchsten Anstieg verzeichnete.

Der Council of Insurance Agents and Brokers (Rat der Versicherungsagenten und -makler) stellt fest, dass die Prämien für gewerbliche Kfz-Versicherungen um 9,8 % gestiegen sind, wobei die Experten davon ausgehen, dass diese Erhöhungen auf die Inflation der Fahrzeugreparaturkosten, den Anstieg der nuklearen Urteile und die Zunahme der Unfallraten zurückzuführen sind.

Das Risiko für nukleare Urteile erstreckt sich über alle Branchen, ist aber laut Marsh McLennan in den Bereichen gewerbliche Kfz-Haftpflicht, Produkthaftung, Organhaftung, Kunstfehler und Berufshaftpflicht besonders hoch.

Die jüngste Entscheidung zur Chevron-Doktrin (Loper Bright Enterprises vs. Raimondo, Department of Commerce, et al.) schafft Unsicherheit, die wahrscheinlich zu weiteren Rechtsstreitigkeiten führen wird.

Band

Das Volumen neuer Anträge ist im GJ 2024 um 7,4 % gestiegen, nachdem es im GJ 2022 um 7,6 % und im GJ 2023 um 10,6 % zugenommen hatte.

Auf die fünf Staaten mit dem höchsten Volumen entfallen 41 % aller neuen Kfz-Schäden, wobei New Jersey mit 89 % den größten Anstieg verzeichnet. Insgesamt stiegen die neuen Kfz-Schäden landesweit um 7,4 %.

Auf die fünf wichtigsten Branchen entfallen 88 % des gesamten Schadenvolumens. Mit einem Anteil von ca. 30 % am gesamten Schadenaufkommen waren die Transportunternehmen die Haupttriebfeder für die AU-Schäden. Die Dienstleistungen stiegen im GJ 2024 um 10,2 %.

Im GJ 2024 stieg die Gesamtquote für Kfz-Neuwagenschäden leicht auf 12,5 %. Transport (15,8 %), Transportunternehmen (13 %), das verarbeitende Gewerbe (12,6 %) und der Dienstleistungssektor (11,1 %) verzeichneten alle zweistellige Schadenfreiheitsraten, während die Lebensmittel- und Getränkeindustrie (7,4 %) und der Einzelhandel (9 %) einstellige Schadenfreiheitsraten aufwiesen. Alle Branchen verzeichneten jedoch im GJ 2024 einen Anstieg der Erwerbslosenquote.

Die allgemeine PD-Quote im GJ 2024 ging leicht auf 55,9 % zurück.

Die durchschnittlichen Kosten für abgelehnte neue Anträge gingen im GJ 2024 gegenüber dem GJ 2023 um 46 % zurück. Das GJ 2023 war jedoch ein außergewöhnliches Jahr für verweigerte durchschnittliche Kosten, nachdem sie seit dem GJ 2022 um 110 % gestiegen waren. Die durchschnittlichen Kosten für neue, nicht abgelehnte (akzeptierte) Anträge stiegen gegenüber dem GJ 2023 um 10 %. Die Verweigerungsquote stieg im GJ 2024 auf 15,4 %.

Die Anspruchsdauer nimmt sowohl bei offenen/abgeschlossenen Ansprüchen (um zwei Tage) als auch nur bei abgeschlossenen Ansprüchen (um drei Tage) weiter ab.

Kosten

Die durchschnittlichen Kosten für alle neuen AU-Anträge sind seit dem GJ 2020 stetig gestiegen, um 56 % in vier Jahren. Der kontinuierliche Anstieg hat sich im GJ 2024 (+6,1 %) gegenüber dem GJ 2023 (+26,7 %) abgeschwächt. Der Anstieg wird von den Ansprüchen der Erwerbsunfähigkeitsversicherung (+7,6 %) im Vergleich zum GJ 2023 und einem Anstieg von 94 % seit dem GJ 2020 getragen.

Die höher eingestuften Kostengruppen verzeichnen weiterhin einen Anstieg des Schadenvolumens, was den Anstieg des Gesamtwerts der entstandenen Kosten vorantreibt. Das Volumen der $100.000+-Schichtung stieg im GJ 2024 auf 0,6 % gegenüber 0,5 % im GJ 2023. Dieses geringe Schadenvolumen macht nun 34 % des gesamten Schadenvolumens im GJ 2024 aus, was einem Anstieg von 6,21 % gegenüber dem GJ 2023 entspricht.

Die durchschnittlichen Schadenzahlungen für alle neuen Kfz-Schäden stiegen um 5,9 %, vor allem aufgrund der Zunahme von Kaskoschäden (+55,1 %). Betrachtet man nur die gezahlten Schäden, so sinkt der Durchschnittswert für alle Schäden auf einen Anstieg von 5,4 %, der aber immer noch von den Kaskoschäden bestimmt wird, die im Vergleich zum GJ 2023 um 65,4 % zunahmen.

In Kalifornien (+87,4 %), Florida (+80,3 %), New York (+55,7 %), Georgia (+48,2 %) und Texas (+47,6 %) stiegen die durchschnittlichen Zahlungen für neue AU-BI-Schäden.

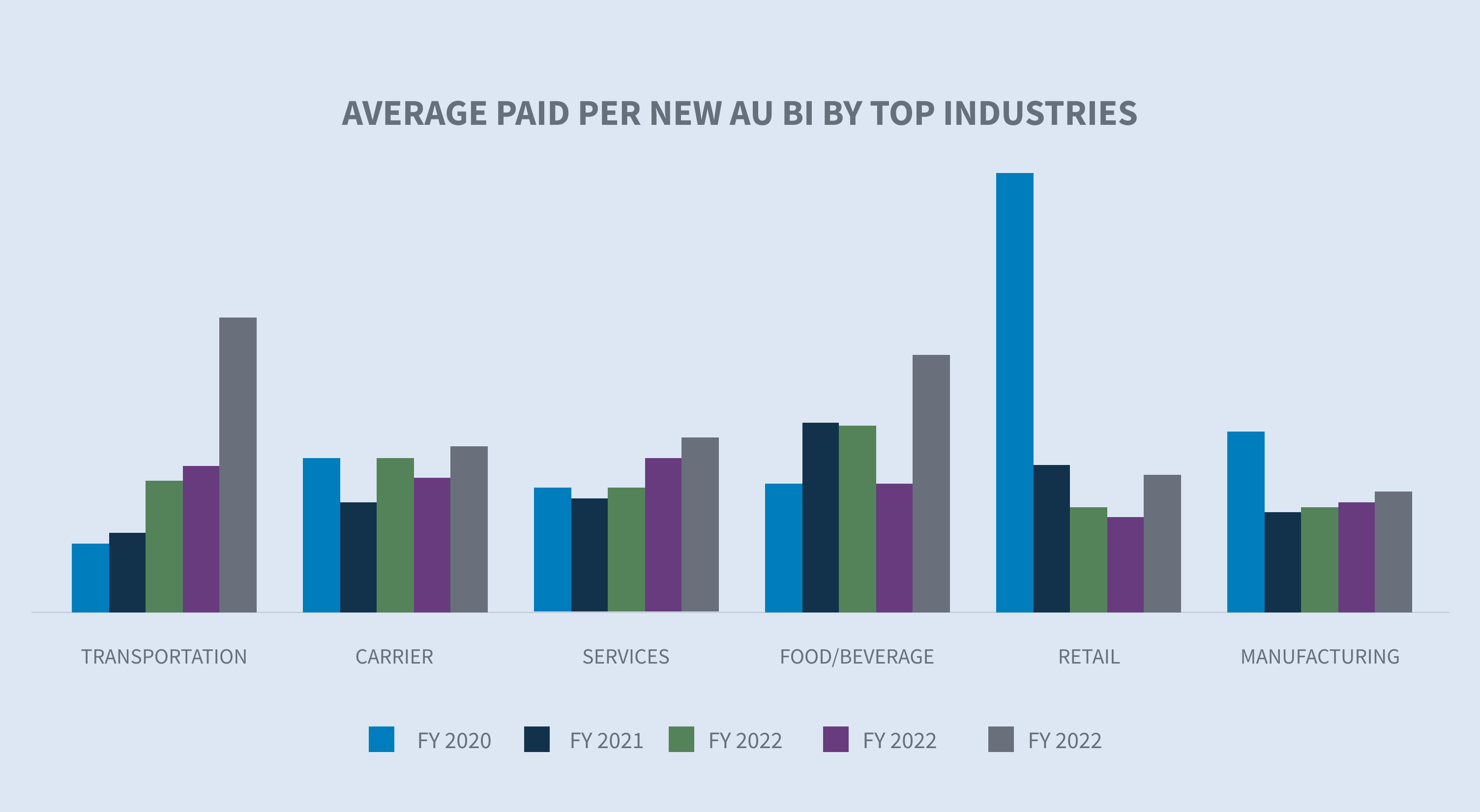

Die durchschnittlich gezahlten Beträge pro neuen AU-BI-Schadenfall sind in den sechs wichtigsten Branchen gestiegen, wobei zwei von ihnen dreistellige Zuwachsraten verzeichneten. Die Branchen Nahrungsmittel und Getränke (+104,5 %) und Verkehr (+101,6 %) verzeichneten den größten Anstieg, gefolgt von Einzelhandel (+42,8 %), Transportunternehmen (+24,4 %), Dienstleistungen (+14,2 %) und verarbeitendem Gewerbe (+10,9 %).

Rechtsstreitigkeiten

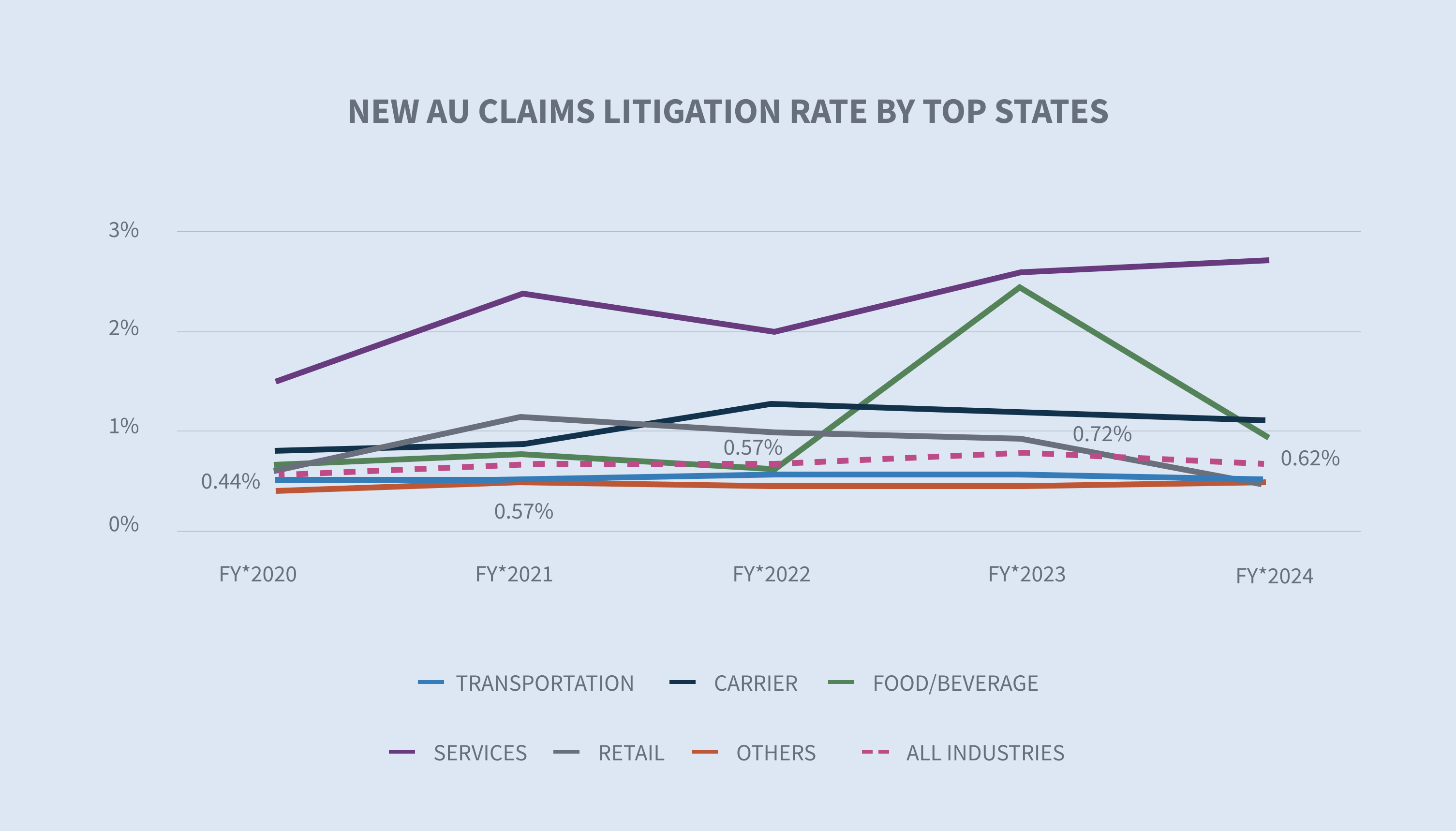

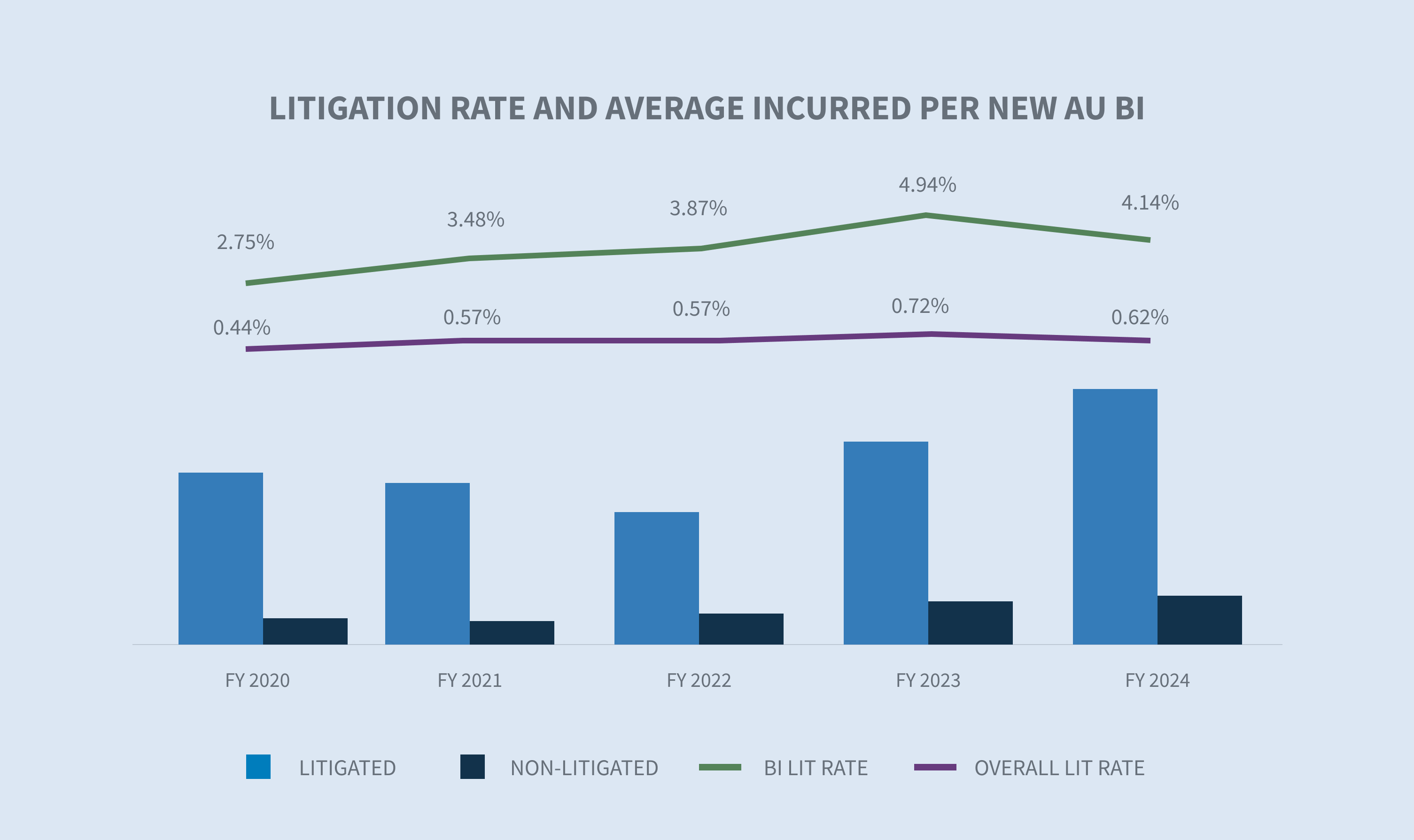

Die Gesamtstreitquote für neue AU-Ansprüche ging im GJ 2024 auf 0,62 % zurück, nachdem eine aggressive Klägeranwaltschaft im GJ 2023 eine Streitquote von 0,72 % ergeben hatte. Neunundfünfzig Prozent der Ansprüche, die prozessiert werden, haben innerhalb von 24 Stunden nach der ersten Benachrichtigung einen Vertreter, und 70 % aller Ansprüche, die prozessiert werden, haben innerhalb von 14 Tagen einen Vertreter.

Mit Ausnahme von New York ging die Zahl der Rechtsstreitigkeiten in allen führenden Staaten zurück. In Florida ging die Prozessquote im GJ 2024 gegenüber dem GJ 2023 um 64 % zurück, obwohl die Prozessquote im GJ 2024 mit 0,87 % immer noch über der durchschnittlichen Prozessquote der letzten vier Jahre liegt. In New York stieg die Quote der Rechtsstreitigkeiten wieder auf über 2 % (+2,7 %), nachdem sie im GJ 2023 gesunken war.

Die wichtigsten Branchen blieben unverändert oder verzeichneten einen Rückgang ihrer Prozessquote mit Ausnahme des verarbeitenden Gewerbes, das von 0,44 % im GJ 2023 auf 0,58 % im GJ 2024 anstieg.

Während die Zahl der Rechtsstreitigkeiten zurückgegangen ist, sind die Kosten für prozessierte Ansprüche weiter gestiegen. Die durchschnittlichen Kosten für neue prozessuale Ansprüche der AU BI stiegen im GJ 2024 im Vergleich zum GJ 2023 um 25 %. Die durchschnittlichen Kosten für neue prozessuale AU-BI-Schäden sind 5,6 Mal so hoch wie die für nicht prozessuale Schäden.

Die durchschnittlichen Zahlungen für abgeschlossene AU-Fälle mit Rechtsstreitigkeiten sind seit dem GJ 2023 um 23,2 % und in den letzten vier Jahren insgesamt um fast 57 % gestiegen. Die relativen Durchschnittskosten eines abgeschlossenen prozessualen AU-Antrags im GJ 2024 sind 28 Mal so hoch wie die eines abgeschlossenen nicht prozessualen AU-Antrags. Die Kluft zwischen den durchschnittlichen Kosten einer abgeschlossenen Klage mit und ohne Gerichtsverfahren vergrößert sich von Jahr zu Jahr: vom 24,7-fachen im GJ 2022 auf das 25,6-fache im GJ 2023 und nun auf das 28-fache im GJ 2024. Darüber hinaus machen abgeschlossene prozessuale AU-Ansprüche zwar nur 3,98 % aller abgeschlossenen Ansprüche aus, aber 53,7 % aller abgeschlossenen ausgezahlten Beträge.

Schließungen

Die Gesamtzahl der abgeschlossenen neuen AU-Anträge blieb relativ unverändert. Der Prozentsatz neuer AU-Anträge, die abgeschlossen wurden, stieg im GJ 2024 um 3,4 Prozentpunkte.

Im GJ 2024 sank die Gesamtzahl älterer anhängiger Verfahren um 2,1 % auf 11,9 %. Bei den nicht prozessualen Altfällen war ein Rückgang von 37 % zu verzeichnen, während die prozessualen Altfälle im GJ 2024 nur um 1,75 % zurückgingen. Allerdings machen prozessuale Ansprüche nun 67,6 % der veralteten anhängigen Verfahren aus.

New York (-7,63 %) und New Jersey (-7,52 %) verzeichneten im GJ 2024 die deutlichsten Rückgänge der anhängigen Verfahren wegen Alters. Allerdings weist New York mit 33,7 % nach wie vor den höchsten Prozentsatz der über zwei Jahre alten anhängigen Verfahren auf.

Die Schichtung der abgeschlossenen AU-Fälle nach Volumen und angefallenen Beträgen zeigt, dass die oberste Stufe von 100.000 $ und mehr 2,1 % des Volumens ausmacht, aber 69,3 % der abgeschlossenen Fälle. Dieses Segment ist seit dem GJ 2023 um 15,2 % angestiegen. Wie bei den durchschnittlich angefallenen Kosten für neue AU-Forderungen festgestellt, ist die oberste Forderungsstufe von über 100.000 $ die treibende Kraft für den Anstieg der durchschnittlichen Zahlungen bei Abschluss.

Künftige Überlegungen

Sedgwick Trends

In Übereinstimmung mit der gesamten Branche spiegeln die Daten der Sedgwick Autoschäden wider:

| - | Anhaltender Anstieg sowohl der angefallenen als auch der durchschnittlich bezahlten Kosten für neue AU-Schäden, wenn auch in geringerem Maße als im GJ 2023. |

| - | Die durchschnittlichen Auszahlungen für neue AU-BI-Versicherungen stiegen im GJ 2024 um 55,1 %, was auf einen Anstieg der ausgezahlten Schäden um 65,4 % und der ausgezahlten Kosten um 17,7 % zurückzuführen ist. |

| - | Die durchschnittlichen Zahlungen für abgeschlossene Gerichtsverfahren in AU stiegen im GJ 2024 um 23,2 % und sind seit dem GJ 2022 um 51,3 % gestiegen. |

| - | Abgeschlossene prozessuale AU-Fälle machen nur 3,98 % aller abgeschlossenen Fälle aus, aber 53,7 % aller bezahlten abgeschlossenen Fälle. |

| - | Die relativen Durchschnittskosten einer abgeschlossenen AU-Forderung mit Gerichtsverfahren sind nach wie vor 28 Mal höher als die Durchschnittskosten einer abgeschlossenen AU-Forderung ohne Gerichtsverfahren. |

| - | Für die oberen Gruppen von 100.000 Dollar und mehr: |

| Der prozentuale Anteil an den Gesamtforderungen ist im GJ 2024 gestiegen. | |

| Der Prozentsatz der Forderungen stieg im GJ 2024 um 7,6 %. | |

| ○ Die durchschnittlich angefallenen Kosten treiben den Gesamtanstieg der angefallenen Kosten und der durchschnittlichen Zahlungen voran. | |

| - | Ähnlich wie in unserem letzten Bericht über die Lage der Branche werden die gestiegenen Kosten für die Zahlung von Schadensersatzansprüchen weiterhin durch externe Faktoren wie z. B. die folgenden verschärft: |

| ○ Inflation | |

| ○ Steigende medizinische Kosten | |

| ○ Steigende Reparaturkosten | |

| ○ Komplexität der Reparaturkosten (Technologie) | |

| - | Höhere Auszahlungen bei Rechtsstreitigkeiten aufgrund abgeschlossener Rechtsstreitigkeiten. |

| - | Während die Quote der Rechtsstreitigkeiten im GJ 2024 leicht zurückging, werden die Anwälte in immer mehr Fällen in einer früheren Phase des Schadenslebenszyklus tätig. |

| - | Bei den älteren anhängigen Fällen (mehr als zwei Jahre offene Forderungen) war ein Rückgang sowohl in der Kategorie der gerichtlichen (-2 %) als auch in der Kategorie der nicht gerichtlichen Fälle (-37 %) zu verzeichnen. |

SORGEN DER INDUSTRIE

In der Branche gibt es mehrere wiederkehrende Probleme und eine neue Unbekannte, die Stabilität und Rentabilität erheblich beeinträchtigen könnte. Zu den immer wiederkehrenden Problemen gehören das Fahrverhalten, der inflationäre Anstieg der Kosten für medizinische Versorgung und Fahrzeugreparaturen, der anhaltende Anstieg der Prozesskosten, die Finanzierung von Rechtsstreitigkeiten und die Reform des Schadenersatzrechts. Die jüngste Grundsatzentscheidung des Obersten Gerichtshofs der Vereinigten Staaten in der Rechtssache Loper Bright Enterprises, et al. gegen Gina Raimondo, Secretary of Commerce, et al. schafft eine gewisse Unsicherheit in Nebenbereichen und muss genau beobachtet werden.

Fahrverhalten

Die Federal Highway Administration berichtet, dass die Fahrleistung auf allen Straßen und Wegen weiter zunimmt, und zwar um 1,3 % in den letzten 12 Monaten (Stand Mai 2024), wobei ein Großteil dieser Kilometer auf städtischen Autobahnen zurückgelegt wird. Der Travelers Companies 2024 Risk Index über abgelenktes Fahren unterstreicht die Bedenken, die die Sicherheit im Straßenverkehr beeinträchtigen. Der Bericht listet einige häufige Ablenkungen auf, die auf dem Vormarsch sind, wie zum Beispiel:

| - | Aktualisieren oder Überprüfen von sozialen Medien |

| - | Tippen eines Textes oder einer E-Mail |

| - | Telefonieren mit einem Handy |

| - | Verwendung eines Mobiltelefons zur Aufnahme von Videos oder Fotos |

| - | Lesen einer SMS oder E-Mail |

Der Bericht zeigt außerdem auf, dass die Nutzung mobiler Technologien durch Mitarbeiter während der Fahrt für die Unternehmen problematisch ist. 68 % der befragten Führungskräfte gaben an, dass sie Richtlinien für das ablenkungsfreie Fahren eingeführt haben.

Erhöhte Schadenkosten

Nach Angaben des Bureau of Labor Statistics sind die Kosten für medizinische Versorgung seit August 2023 in aufeinanderfolgenden Monaten gestiegen, und zwar um 2,2 % bis März 2024. Einige Preise im Gesundheitswesen steigen jedoch schneller, darunter Krankenhausdienstleistungen (+7,7 %) im Vergleich zu den Kosten für alle Waren und Dienstleistungen (+3,5 %).

In ihrem "2024 Q2 Crash Course Report" hat die CCC mehrere Trends für das Jahr 2024 festgestellt:

| - | Die Gesamthäufigkeit der Schäden ist im Vergleich zum Vorjahr um 1,6 % gestiegen, was auf die anhaltende Erosion der Gebrauchtwagenwerte und einen zunehmend älteren Fahrzeugbestand zurückzuführen ist, bei dem 73 % der Bewertungen auf Fahrzeuge entfallen, die sieben Jahre oder älter sind. |

| - | Eine Erhöhung der Gesamtschadenhäufigkeit sollte den Druck auf die Werkstattkapazitäten verringern und die Gesamtzykluszeiten senken. |

| - | Die Gesamtkosten für Fahrzeugreparaturen stiegen um 3,3 % im Vergleich zu Q1 2023. |

Nach Angaben des U.S. Bureau of Labor Statistics sind die Kosten für die Wartung und Reparatur von Fahrzeugen seit 2022 um 23 % gestiegen.

Die aktuelle Inflationsrate fiel im Juni 2024 mit 2,97 % zum ersten Mal seit 12 Monaten unter 3 %. Die langfristige durchschnittliche Inflationsrate liegt bei 3,28 %, aber die Federal Reserve strebt eine Inflationsrate von 2 % als gesunde Rate für die US-Wirtschaft an.

Anstieg der Kosten für Rechtsstreitigkeiten

Die Kosten der AU sind im GJ 2024 weiter gestiegen. Drei Hauptbereiche geben der Branche weiterhin Anlass zur Sorge:

1. Die soziale Inflation treibt die Kosten für Rechtsstreitigkeiten weiter in die Höhe. In einem kürzlich erschienenen Bericht der RAND Corporation wurde Folgendes festgestellt (obwohl RAND zugibt, dass die Ergebnisse nicht unbedingt schlüssig sind).

| - | Die soziale Inflation betrifft Angeklagte aus Organisationen nicht stärker als Angeklagte aus Nicht-Organisationen. |

| - | Die soziale Inflation ist nicht in allen Bundesstaaten gleich stark ausgeprägt. Die größten Steigerungen gab es in New York, Kalifornien, New Jersey und Texas. |

2. Die Taktiken der Klägeranwälte entwickeln sich ständig weiter. Zu den Taktiken gehören die Verankerung der Geschworenen, die Reptilientheorie und neuartige Theorien wie die Ausweitung der stellvertretenden Haftung.

| - | Verankerung der Geschworenen: Eine Strategie, mit der die Geschworenen veranlasst werden sollen, bei der Bewertung des Schadensersatzes in einem Rechtsstreit einen bestimmten, oft zufälligen Bezugspunkt zu verwenden. In der Regel werden dabei Unternehmenseinnahmen oder -einkommen als Ausgangspunkt für den Schadenersatz herangezogen. |

| - | Reptilientheorie: Diese Strategie führt auch fast 15 Jahre nach ihrem Aufkommen noch immer zu einer hohen Zahl von Geschworenenurteilen und erfordert eine zusätzliche Planung und Vorbereitung der Verteidigung, was die Prozesskosten und die Auszahlungen in die Höhe treibt. |

| - | Zu den neuen Haftungstheorien für Kfz-Schäden gehört auch die Ausweitung der Haftung für Hilfspersonen: Diese neuen Theorien erfordern zusätzliche rechtliche Strategien, um sie zu überwinden. |

3. Laut einer Studie des U.S. Chamber of Commerce Institute for Legal Reform vom Mai 2024 steigt die Zahl der Urteile im Nuklearbereich weiter an.

| - | Der Median der Nuklearurteile betrug insgesamt 89 Millionen Dollar. |

| - | Produkthaftung, Autounfälle und Arzthaftungsfälle machen weiterhin zwei Drittel der gemeldeten Urteile in Nuklearverfahren aus. |

| - | Im Vergleich zu den Bundesgerichten wurden mehr als 90 % aller Urteile in Nuklearverfahren von staatlichen Gerichten gefällt. |

| - | Vergleiche im Zusammenhang mit nuklearem Fallout, definiert als ein Anstieg des wahrgenommenen Vergleichswerts auf der Grundlage früherer Urteile im Zusammenhang mit nuklearem und thermonuklearem Fall, tragen zum Anstieg der durchschnittlichen Zahlungen und der durchschnittlichen Kosten bei. Der Einsatz gepoolter Urteilsausschüsse ist wichtig für eine objektivere Ermittlung des Fallwerts. |

Loper Bright Enterprises v. Raimondo, Department of Commerce, et al., einer der jüngsten Grundsatzfälle, die sich auf die Chevron-Defensivität auswirken, wird sich mit Sicherheit auf das Risikomanagement auswirken. Auch wenn es noch viel zu früh ist, um die Auswirkungen der Aufhebung der Chevron-Regelungen für Verwaltungsbehörden bei der Auslegung neuer Gesetze in vollem Umfang zu verstehen, ist in bestimmten Bereichen mit mehr Rechtsstreitigkeiten zu rechnen. Verwaltungsbehörden, die von der Exekutive eingerichtet werden, sind befugt, Leitlinien, Regeln, Prozesse und Verfahren zur Ausführung neuer Gesetze zu erstellen, insbesondere wenn das Gesetz mehrdeutig ist. Die Entscheidung in der Rechtssache Loper Bright wird an dieser Zuständigkeit nichts ändern. Was sich jedoch ändern wird, ist die Frage, wer in letzter Instanz entscheidet, ob die von diesen Behörden erstellten Leitlinien, Regeln, Prozesse und Verfahren eine vernünftige Auslegung der Gesetze darstellen oder nicht. Zu den fraglichen Behörden gehören die National Highway Traffic Safety Administration, die Economic Development Administration, die Consumer Product Safety Commission und die Centers for Medicare and Medicaid Services (CMS). Diese Behörden legen Regeln fest und klären Unklarheiten in den Gesetzen, die sich auf die Art und Weise auswirken, wie viele unserer Kunden ihre Geschäfte führen.

Berücksichtigen Sie Medicare-Stilllegungsvereinbarungen, die in Haftungsfällen häufig erforderlich sind. Das CMS hat Leitfäden zur Berechnung der Medicare-Stilllegungsbeträge sowie zu vielen anderen Aspekten des Prozesses entwickelt. Medicare-Abschreibungsvereinbarungen enthalten oft Kostenvoranschläge für verschreibungspflichtige Medikamente von CMS, die auf unrealistischen Medikamentenpreisen beruhen, die von den Medikamentenherstellern entwickelt wurden, auch bekannt als durchschnittliche Großhandelspreise (AWP).

Die jüngste Entscheidung in der Rechtssache Loper Bright öffnet die Tür für die Anfechtung der Verwendung von AWP, indem sie den Respekt vor der Verwaltungsbehörde, die die Leitlinien entwickelt hat, aufhebt. Dies ist nur ein Beispiel in einer sicherlich langen Reihe von Anfechtungen von Verwaltungsbefugnissen, die Sedgwick aufmerksam verfolgt.

Die Finanzierung von Rechtsstreitigkeiten wird sowohl auf bundesstaatlicher als auch auf föderaler Ebene weiterhin diskutiert. Zwar gibt es Bewegung bei den Versuchen, die Prozessfinanzierungsbranche zu verändern, doch haben nur Indiana, West Virginia, Wisconsin, Montana und Louisiana Gesetze verabschiedet, die Transparenz vorschreiben. Auf Bundesebene gibt es sowohl im Repräsentantenhaus als auch im Senat Gesetzesvorschläge. Der Justizausschuss des Repräsentantenhauses hat am 12. Juni 2024 eine Anhörung zur Finanzierung von Rechtsstreitigkeiten durch Dritte abgehalten. Im Anschluss an diese Anhörung veröffentlichte der Abgeordnete Darrell Issa (R-CA-48) einen Diskussionsentwurf für einen Gesetzesvorschlag für alle Bundesverfahren, der die Transparenz aller Parteien sicherstellt, bei denen ein Prozessfinanzierer in einen Prozess investiert hat und eine vom Ergebnis abhängige Zahlung erhält.

Die Prozessfinanzierung spielt auch in anderen Bereichen unseres Zivilrechtssystems eine Rolle, z. B. bei Personen- und Massendelikten. Im Zuge der Entwicklung der Prozessfinanzierungsbranche wird zwischen der Prozessfinanzierung und der Finanzierung des Verbraucherrechts unterschieden, und es gibt eine Debatte darüber, ob diese Unterscheidung die Auswirkungen verändert. Die Finanzierung von Rechtsstreitigkeiten durch Verbraucher hilft den Klägern bei der Deckung ihrer laufenden Lebenshaltungskosten in Erwartung eines Schiedsspruchs, während die Finanzierung von Rechtsstreitigkeiten die Verfolgung des Falls des Klägers finanziert. In beiden Fällen werden jedoch zusätzlich zu den ursprünglichen Finanzierungsbeträgen Zinsen und Gebühren erhoben. Die Prozessfinanzierung wird auch in Zukunft ein aktives Thema bleiben, und es werden wahrscheinlich weitere Gesetze auf Landes- und Bundesebene verabschiedet werden.

Die Reform des Schadenersatzrechts, insbesondere in Florida, kommt der Versicherungslandschaft zugute. Die Daten von Sedgwick zeigen, dass die Zahl der neuen Klagen bis Woche 26 im Jahr 2024 um 3 % gegenüber dem gleichen Zeitraum im Jahr 2022 gesunken ist. Die Daten zeigen auch einen Rückgang um 70 % gegenüber dem gleichen Zeitraum im Jahr 2023, obwohl der große Ansturm auf Klagen in Florida im Jahr 2023 ein wichtiger Faktor für diesen Rückgang ist. Da 2024 ein Wahljahr ist, werden Reformen des Schadenersatzrechts aufgrund der verkürzten Legislaturperioden und der kontroversen Natur des Themas in der Regel nach hinten verschoben. Anhängige und vorgeschlagene Reformen des Schadenersatzrechts (sowohl expansive als auch restriktive) werden jedoch auch in Florida von Bedeutung sein, da die Anwaltskammer eine Gesetzgebung vorantreibt, die den Klägern Zugang zu den Schadensakten der Versicherungsunternehmen gewährt. Zu den weiteren wichtigen Themen der Reform des Schadenersatzrechts im ganzen Land gehören die Reform der Grundstückshaftung, die Begrenzung nichtwirtschaftlicher Schäden in medizinischen Haftungsfällen und die Finanzierung von Rechtsstreitigkeiten durch Dritte.

Schlussfolgerungen

Der wirtschaftliche und soziale Inflationsdruck ist die Hauptursache für den Anstieg der Schadenhöhe. Es besteht kein Zweifel daran, dass der Anstieg des Volumens und der durchschnittlichen Schwere der Schäden in der obersten Kategorie (100.000 $ und mehr) direkt mit diesem Druck zusammenhängt. In Verbindung mit der Zunahme von Rechtsstreitigkeiten und den durchschnittlichen Kosten prozessualer Ansprüche, die 28 bis 30 Mal höher sind als bei nicht prozessualen Ansprüchen, müssen sich die Unternehmen an diese Veränderungen anpassen und darauf reagieren. Rechtzeitige und gezielte Schadenuntersuchungen schaffen die Voraussetzungen für bessere Ergebnisse. Je früher die Schadenregulierungsbehörden die für die Bewertung der Haftung und des Schadens erforderlichen Beweise beschaffen können, desto wirksamer können sie bei der Suche nach geeigneten Lösungen sein. Strukturen zur gemeinsamen Beurteilung, wie z. B. Prüfungsausschüsse für hohe Schadensummen, bringen die zusätzlichen Perspektiven ein, die für die Bearbeitung von Schadensfällen auf den höchsten Ebenen erforderlich sind. Schadenregulierungsorganisationen sollten auch in Erwägung ziehen, früher mit Arbeiten zu beginnen, die normalerweise erst nach dem Prozess abgeschlossen werden, wie z. B. biomechanische Ingenieure, Unfallrekonstruktion und Jury-Fokusgruppen. Scheinprozesse werden immer weniger wertvoll und teurer als Jury-Fokusgruppen, die ein Town-Hall-Forum mit Fragen und Antworten ermöglichen. Dennoch haben Scheinprozesse nach wie vor ihren Platz in einer Verteidigungsstrategie.

Die Unternehmen täten auch gut daran, Unternehmenszeugen zu identifizieren, lange bevor sie gebraucht werden, und sie darin zu schulen, wie man ein guter Unternehmenszeuge ist. Die Verteidigungsindustrie muss unsere Reaktion auf die aktuellen Bedingungen als langfristige Strategie verstehen.

Sedgwicks im Mai 2024 veröffentlichter Kommentar zu Beobachtungen und Trends bei Haftpflichtprozessen bietet eine eingehendere Analyse der vorherrschenden Trends und Praktiken in der Haftpflichtlandschaft, einschließlich eines tieferen Einblicks in die Taktiken der Anwaltskanzleien, die soziale Inflation und den Einsatz von Analysen im Prozessmanagement.