- Fin d'année 2024 : CASUALTY

Responsabilité civile

Objectifs du rapport

Ce rapport vise à résumer les paramètres actuels de nos programmes de responsabilité civile générale (RCG), à évaluer le paysage des sinistres et des litiges en RCG et à comparer nos modèles à des études sectorielles comparables.

paramètres des données

Notre équipe utilise les données JURIS sur les sinistres pour effectuer des analyses comparatives fondées sur leur expertise et leurs analyses. Les données de ce rapport sont basées sur les sinistres assurés et auto-assurés pour tous les États sur cinq périodes de 12 mois (appelées CY) du 1er janvier 2020 au 31 décembre 2024.

Principales observations

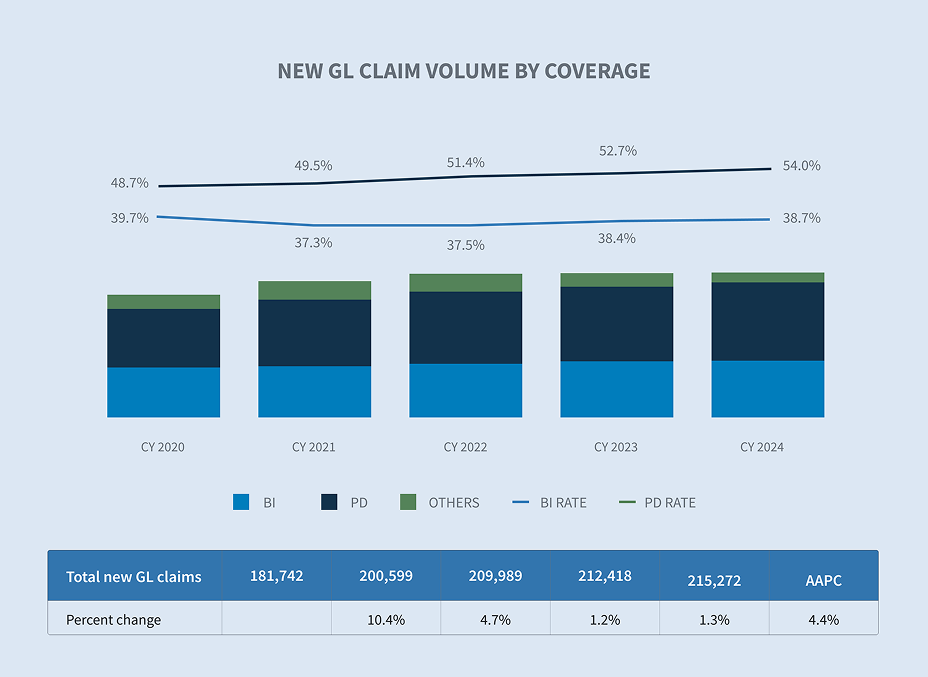

New GL claim volume increased 1.3% in CY 2024.

Average incurred on all new GL claims was relatively flat, increasing only 0.52%.

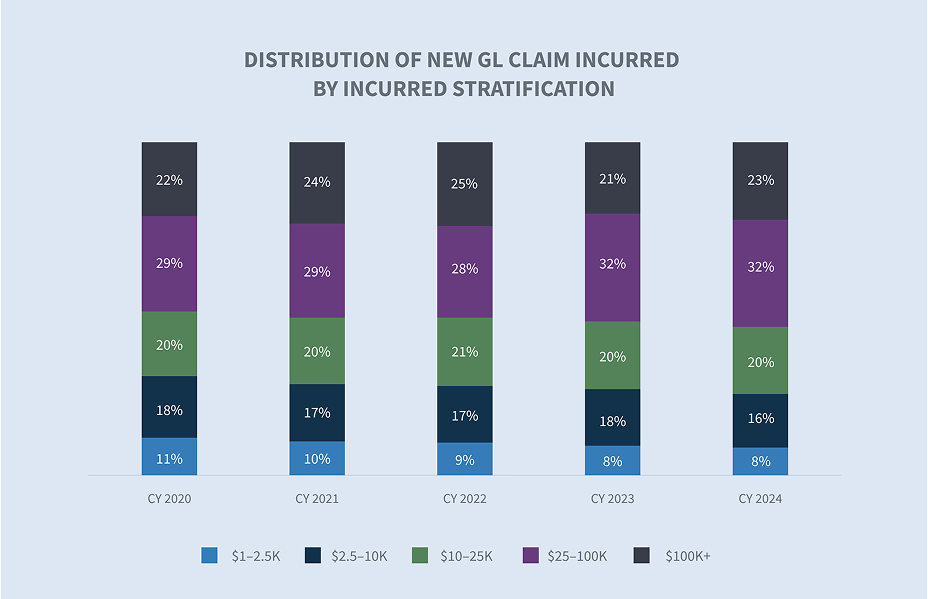

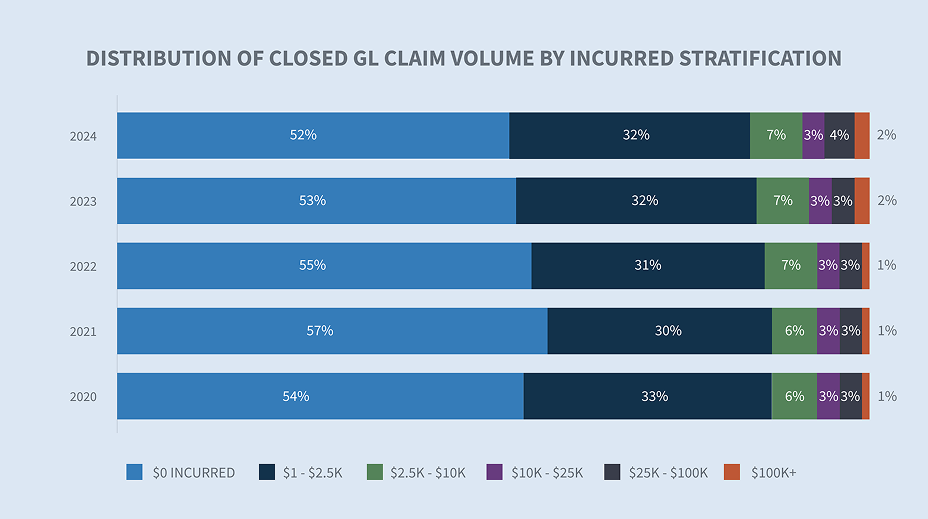

GL closed claims with incurred above $100,000 represent only 2% of all closed claims in CY 2024, but account for 76% of all closed claim incurred.

Average paid for all new GL claims decreased 1.9% in CY 2024. Average paid for all new GL claims has risen 33% since CY 2020.

The average paid on GL closed litigated claims rose 11.2% in CY 2024.

Average claim duration decreased by two days.

Le taux de refus des nouvelles demandes d'indemnisation au titre des GL est resté relativement stable.

The closure rate for all new GL claims increased to 83.1%, driven by GL BI (bodily injury) closure rates.

In CY 2024, total claims closed increased by 3.6%.

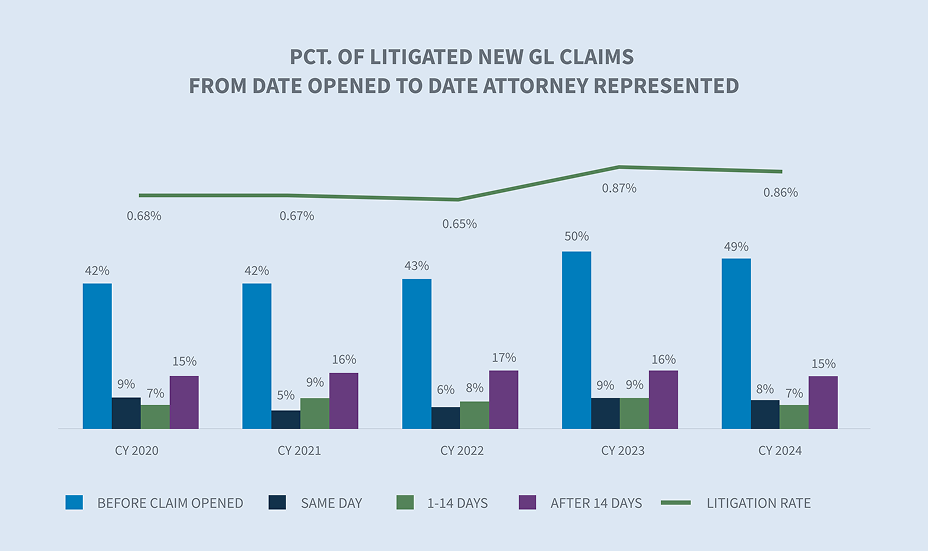

The new GL claim litigation rate decreased to 0.86% in CY 2024.

À l'heure actuelle, 57 % de toutes les affaires de PG qui sont portées devant les tribunaux bénéficient d'une représentation dans les 24 heures suivant la notification, et 64 % d'une représentation dans les deux premières semaines.

Aged pending (two years or more) decreased 2.7%.

Marché

Experts predict up to an 8% increase in U.S. general liability premiums in 2025.

L'inflation sociale devrait se poursuivre aux États-Unis dans un avenir prévisible et rien n'indique qu'elle s'atténuera bientôt. Le taux d'augmentation actuel est insoutenable et son impact dépassera les avantages d'une hausse des taux d'intérêt. Swiss Re

Jurors and courts are increasingly awarding higher compensation as a reflection of societal demands for fairness, justice, and accountability in corporate behavior. Insurance Journal

La législation sur la réforme de la responsabilité civile, qui bénéficie d'un soutien croissant dans certains États clés, pourrait avoir un impact négatif sur le secteur à court terme, car les avocats des plaignants s'empressent de déposer des plaintes avant que les changements n'entrent en vigueur. Toutefois, l'impact à long terme pourrait être positif.

Volume

Le volume des sinistres GL a augmenté de 1,3 % au cours de l'année civile 2024. Cette hausse est due à l'augmentation des sinistres PD (dommages matériels) et BI, qui progressent respectivement de 3,7 % et 2 % par rapport à l'année précédente.

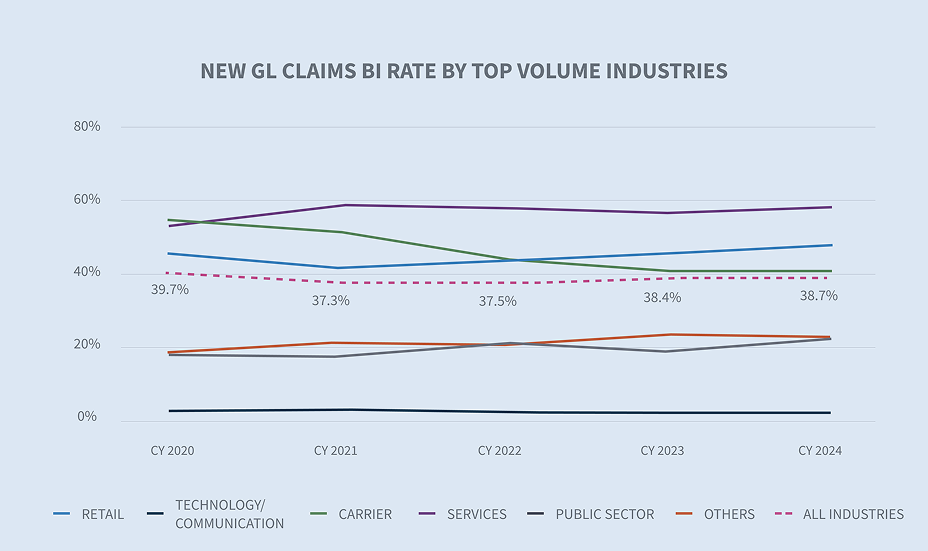

Pour la deuxième année consécutive, les deux secteurs présentant les taux les plus élevés de sinistres GL BI sont les services et le commerce de détail. À l'instar de ces deux secteurs, celui des transporteurs affiche également un taux plus élevé que le taux de sinistres de l'ensemble de l'industrie, qui est de 38,7 %.

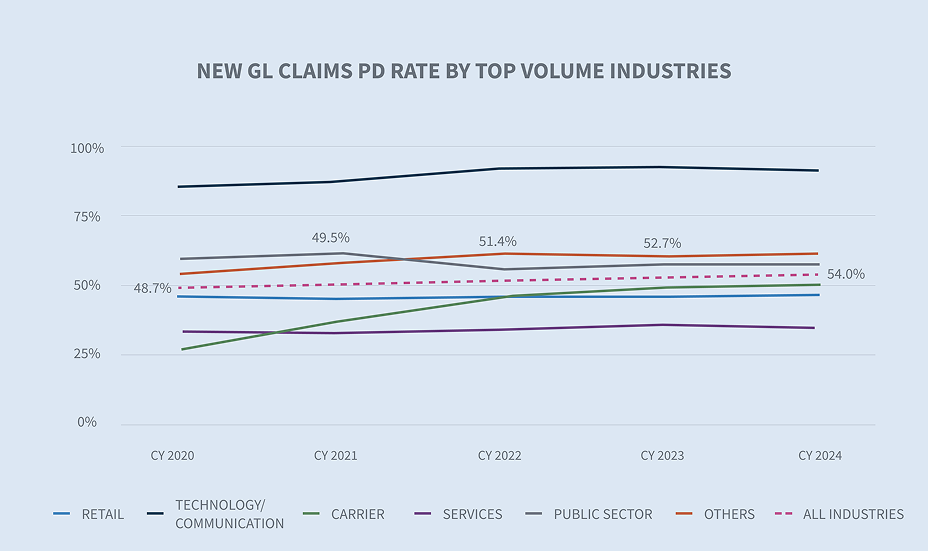

Les secteurs des technologies/communications, du commerce de détail et du secteur public ont dépassé le taux de sinistres GL PD de 54%, toutes branches confondues.

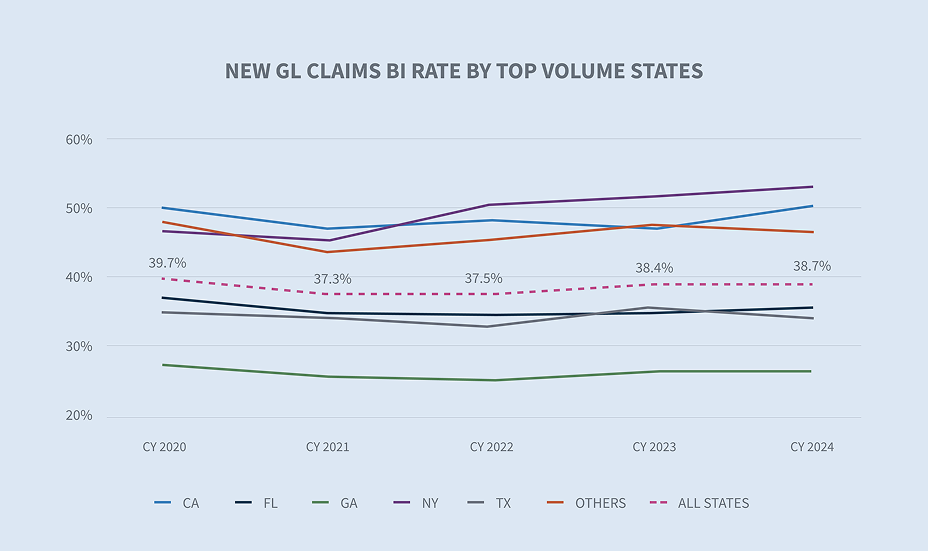

New York (52,1%), la Californie (49,9%) et la Floride (46%) ont enregistré des taux de nouveaux sinistres GL BI supérieurs à la moyenne (38,7%) de tous les États.

The states generating the highest number of new general liability claims are California, Florida, Texas, Georgia and New York. Combined, these five states account for 43.6% of the general liability new claim volume. The two largest states experiencing growth in their new GL claims were Texas (+5.5%) and Georgia (+3.3%).

Coûts

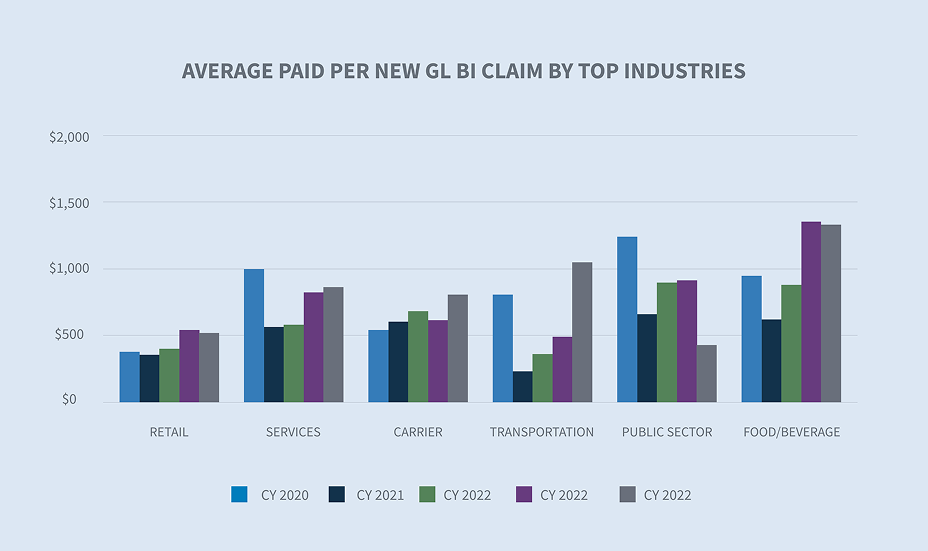

La moyenne payée pour tous les nouveaux sinistres GL a diminué de 1,8 %, les nouveaux sinistres GL BI augmentant de 1 % après avoir augmenté de 34,7 % et 49 %, respectivement, de CY 2021 à CY 2023.

Le montant moyen payé par nouveau sinistre de responsabilité civile générale a augmenté dans les secteurs des services, du transport et des transporteurs, le montant moyen des nouveaux sinistres de responsabilité civile générale dans le secteur du transport augmentant de 114 % par rapport à l'année civile 2023.

La moyenne des indemnités versées pour les nouveaux sinistres RCB a augmenté en Californie (31%), à New York (18%) et au Texas (5%) ; toutefois, ces augmentations ont été compensées par des baisses en Floride (19%) et dans l'Illinois (15%), ce qui s'est traduit par une augmentation globale de 1% de la moyenne des indemnités versées pour les nouveaux sinistres RCB.

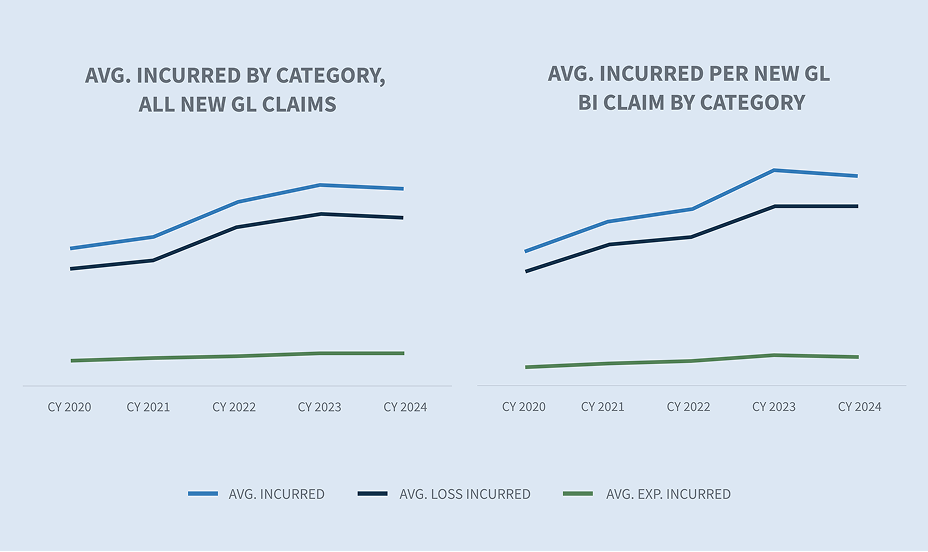

Le sinistre moyen encouru pour tous les nouveaux sinistres GL est resté relativement stable, augmentant de 0,52% par rapport à l'année civile 2023. Le montant moyen des sinistres RC BI a diminué de 1,8 % par rapport à l'année civile 2023, en raison d'une baisse de 2,1 % du montant moyen des sinistres.

La tranche des 100 000 $ et plus pour les sinistres GL représente 23 % du total des frais encourus, mais seulement 0,2 % du volume des nouveaux sinistres. La tranche de 25 000 à 100 000 dollars représente 32,3 % du total des frais encourus et 1,8 % du volume des nouveaux sinistres.

Litiges

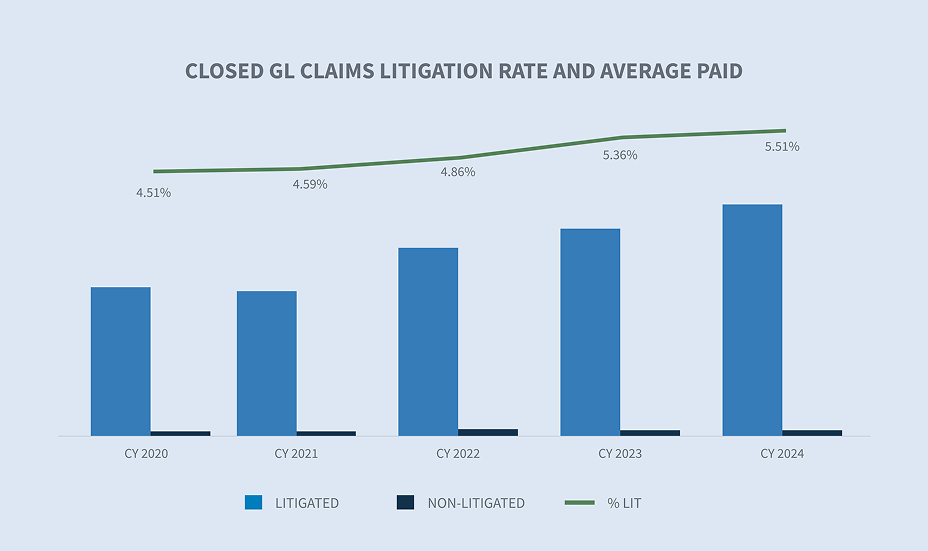

Le taux de litige pour les nouvelles demandes de GL est de 0,86 %. Cela représente une légère baisse par rapport à l'année civile 2023, qui s'explique par la vague de procès intentés en Floride en 2023 après l'adoption de la loi HB 837. Le taux de contentieux des sinistres RC en cours a baissé à 26,7 %. La moyenne des frais encourus pour les litiges GL en cours a augmenté de 8,4 %.

64 % de toutes les demandes qui, à un moment ou à un autre, donneront lieu à un litige sont déjà représentées par un avocat dans les 14 premiers jours suivant leur réception, et 57 % sont représentées par un avocat au moment où la demande est déposée.

New York (2,82%), la Floride (1%) et la Californie (0,95%) ont des taux de nouveaux litiges GL supérieurs à la moyenne. En Géorgie, le taux de nouveaux litiges en matière de GL a augmenté au cours de l'année civile 2024, bien qu'il reste inférieur à la moyenne nationale de 0,86%.

La moyenne des frais encourus pour les nouveaux sinistres de GL BI ayant fait l'objet d'un litige au cours de l'année civile 2024 a augmenté de 9,9 % par rapport à l'année civile 2023, tandis que le taux de litige pour les nouveaux sinistres de GL BI a diminué de 0,16 %. La valeur encourue pour les nouveaux sinistres litigieux de GL BI est 14,2 fois supérieure à celle des nouveaux sinistres non litigieux de GL BI.

Le coût de la défense pour les nouveaux sinistres GL (frais de contentieux) a diminué pour tous les sinistres, ce qui est dû à la baisse des frais de défense pour les sinistres GL PD. Le coût de la défense des sinistres RCB a augmenté de 13,7 % par rapport à l'année civile 2023, ce qui représente néanmoins une baisse globale (14,7 %) des frais de contentieux pour les sinistres RCB depuis l'année civile 2020.

Les demandes litigieuses anciennes (2 ans et plus) en instance ont augmenté de 2,9 % par rapport à l'année civile 2023, tandis que le nombre total de demandes anciennes en instance a diminué de 2,7 % par rapport à l'année civile 2023 pour atteindre son niveau le plus bas depuis cinq ans, à savoir 20,7 %. Cette baisse est due à la clôture des demandes anciennes non contentieuses.

Fermetures

Les taux globaux de clôture de la responsabilité pour les nouveaux sinistres au cours de l'année civile 2024 ont augmenté de 0,7 %. Cette augmentation est due aux taux de clôture des sinistres graves, qui ont progressé de 1,1 %.

La durée moyenne de tous les nouveaux sinistres GL a diminué de deux jours. Cette évolution est due à parts égales aux taux de durée moyenne des sinistres BI et PD.

Les sinistres GL fermés litigieux représentent actuellement 5,51 % du volume total des sinistres fermés, mais 67 % du montant total des indemnités versées pour les sinistres GL fermés. Le montant moyen payé pour un sinistre litigieux a augmenté de 11,2 % au cours de l'année civile 2024, tandis que le montant moyen payé pour les sinistres GL fermés non litigieux a augmenté de 5,95 %.

Les groupes de sinistres les plus élevés ont connu une augmentation du volume global des sinistres GL clos, la tranche supérieure de 100 000 $ et plus représentant 2 % de l'ensemble des sinistres GL clos. Toutefois, si l'on compare les stratifications des sinistres GL fermés, ce même niveau représente 75 % du total des sinistres GL fermés.

Si l'on se concentre sur le volume des litiges GL clos, le pourcentage des litiges les plus graves représente désormais 28 % du volume des litiges clos.

L'augmentation du nombre de sinistres GL fermés provenant de la tranche des 100 000 $ et plus touche tous les secteurs d'activité, mais c'est le secteur de la vente au détail qui a connu la plus forte croissance (23,9 % par rapport à CY 2023).

Considérations futures

TENDANCES À SEDGWICK

Les tendances à partir de CY 2024 sont mitigées, les sinistres non contentieux affichant des baisses de la moyenne globale payée et de la moyenne globale encourue. Alors que les sinistres litigieux continuent d'augmenter, avec une hausse de 9,2 % de la moyenne des frais encourus pour les nouveaux sinistres litigieux en assurance RC, la moyenne des frais encourus pour les sinistres litigieux en assurance RC en cours a augmenté de 8,4 % - même si les taux globaux de nouveaux litiges et de litiges en cours ont baissé.

Le taux de contentieux des nouveaux sinistres GL est resté relativement stable à 0,86 %, tandis que le taux de contentieux des nouveaux sinistres GL BI a diminué pour atteindre 1,56 % au cours de l'année civile 2024. Le pourcentage de sinistres pour lesquels la représentation par un avocat intervient plus tôt, y compris le nombre de sinistres pour lesquels une représentation est en place avant la première notification, continue d'augmenter. Au Texas et dans l'Ohio, le nombre de sinistres pour lesquels la représentation par un avocat a lieu plus tôt est plus élevé, tandis que ce même taux a baissé à New York, en Californie et en Floride.

Le coût des sinistres GL non contentieux clos a augmenté de 6,3 % au cours de l'année civile 2024, après avoir diminué pour la première fois depuis plusieurs années au cours de l'année civile 2023. Le coût moyen des sinistres GL contentieux clos est 34,8 fois supérieur au coût des sinistres non contentieux. Les frais de contentieux ont diminué de 14,7 % depuis l'année civile 2020.

Les taux de clôture ont augmenté dans l'ensemble, les sinistres BI connaissant la plus forte hausse. Parallèlement à l'augmentation des taux de clôture, la durée des sinistres a diminué de deux jours dans l'ensemble, la durée des sinistres BI et PD étant plus courte de deux jours. Le nombre de dossiers en attente depuis longtemps a également continué à diminuer au cours de l'année civile 2024, atteignant son niveau le plus bas des cinq dernières années.

Malheureusement, le nombre de sinistres relevant des niveaux d'indemnisation les plus élevés (100 000 dollars et plus) et le coût de ces sinistres continuent d'augmenter.

Préoccupations de l'industrie

L'augmentation des coûts généraux des sinistres et du coût des litiges a un impact négatif sur le secteur. L'ensemble de ces facteurs crée un environnement difficile pour les résultats des sinistres de responsabilité civile.

Augmentation des coûts des sinistres

| - | Selon le Bureau des statistiques du travail, le coût des soins médicaux a augmenté de 2,6 % au cours de la période de 12 mois se terminant en janvier 2025. Les services hospitaliers continuent d'augmenter plus vite que les autres services médicaux et que l'inflation générale. |

| - | Le taux d'inflation est remonté à 3,0 % en janvier 2025, après être tombé en dessous de 3,0 % à la fin de l'année 2024. |

Le coût des litiges en responsabilité civile (y compris le coût des sinistres) a continué d'augmenter au cours de l'année civile 2024. Trois principaux domaines de préoccupation reflètent les mêmes vents contraires auxquels le secteur est confronté depuis deux ou trois ans : l'inflation sociale, les tactiques des avocats des plaignants et les verdicts disproportionnés (ou nucléaires). Aucun de ces vents contraires n'est nouveau et ne devrait surprendre les acteurs du secteur. Il est important d'aller au-delà de l'identification de ces vents contraires pour comprendre ce que le secteur fait et devrait faire pour les atténuer. Lors de l'élaboration de la stratégie de litige, l'utilisation de l'IA analytique pour fournir des informations et des prédictions sous la forme de cartes de pointage des avocats, de modèles de gravité prédictifs et d'analyses juridictionnelles historiques n'est plus simplement un " avantage ". Sedgwick dispose de 10 ans de données de procès analysées pour les résultats par juridiction fédérale/étatique et les niveaux de tribunaux de première instance, et cela peut être utilisé pour glaner des informations et faire des prédictions. De plus amples détails seront fournis dans notre prochain document de commentaires sur les litiges en responsabilité civile.

Le partenariat avec des entités de soutien au contentieux qui peuvent mener des groupes de discussion et des analyses de jurés bien avant qu'un procès ne soit intenté peut aider à comprendre la valeur réelle d'un sinistre. En outre, l'IA générative peut être le meilleur ami de l'expert en sinistres - en résumant les dossiers de demande, en rédigeant des rapports d'état communs et en le libérant pour qu'il se concentre sur les stratégies de défense.

Le financement des litiges reste une question qui doit être abordée au niveau législatif, mais le secteur peut prendre certaines mesures pour sensibiliser à l'impact sur les frais de justice, les primes des assurés et le processus de règlement des sinistres dans son ensemble. Chaque procès devrait faire l'objet d'une demande de communication de pièces afin d'assurer la transparence quant à l'identité de la personne qui finance le procès et de celle qui cherche à bénéficier d'un règlement ou d'un verdict. Ces demandes peuvent susciter des objections de la part du plaignant, mais elles doivent néanmoins être formulées. L'engagement auprès des législateurs locaux pour soutenir les projets de loi qui introduisent des limitations au financement des litiges, ainsi que les campagnes d'éducation et de sensibilisation du public, se sont avérés utiles dans le dialogue sur le financement des litiges. Plusieurs États et certains districts fédéraux introduisent leurs propres limites au financement des litiges, avant un débat national qui débouchera finalement sur des réglementations supplémentaires.

La réforme de la responsabilité civile s'est avérée bénéfique là où elle a été adoptée, en particulier en Floride (HB 837). L'effet cumulatif des réformes a permis de stabiliser le marché de l'assurance en Floride. Le gouverneur de Géorgie, Brian Kemp, a également introduit une réforme complète de la responsabilité civile dans son État. Cette réforme, parrainée par le sénateur de l'État de Géorgie John F. Kennedy, comprend 10 changements importants répartis sur deux projets de loi :

| - | Ancrage : Limite la possibilité d'évoquer ou de susciter des témoignages concernant un montant ou une fourchette spécifique de dommages-intérêts non économiques devant le jury ou le jury potentiel. |

| - | Dépôt des réponses et calendrier de l'enquête préalable : Modification du calendrier de dépôt des réponses et des mémoires des défendeurs |

| - | Rejet volontaire d'actions civiles : Si une affaire a été précédemment rejetée dans le cadre d'une action en justice fédérale ou étatique fondée sur ou incluant la même demande, le tribunal peut considérer le rejet comme une décision sur le fond. |

| - | Honoraires d'avocat et frais de justice : Empêche le recouvrement des honoraires d'avocat, des frais de justice et des dépenses en double. |

| - | Recouvrement des frais dans les affaires de rupture de contrat : Les frais ne peuvent pas être réclamés au titre des dommages-intérêts dans une affaire de rupture de contrat, sauf si le défendeur a agi de mauvaise foi, s'est obstiné dans ses litiges ou a causé des ennuis et des dépenses inutiles. |

| - | Preuves relatives aux ceintures de sécurité : Peut être introduite et prise en compte dans les actions civiles pour déterminer la négligence et répartir les fautes. |

| - | Critères de responsabilité en cas de négligence en matière de sécurité : Limite la responsabilité aux conditions sous le contrôle du propriétaire ou de l'entreprise. |

| - | Médicaments remboursables : Limités à ceux qui sont raisonnables, habituels et nécessaires, par opposition à ce qui a été facturé. |

| - | Bifurcation du procès en responsabilité et en dommages-intérêts : À la demande de l'une ou l'autre des parties |

| - | Financement des litiges par des tiers : Mise en place d'une réglementation complète pour le financement des litiges |

La Géorgie avait déjà introduit et adopté des réformes très attendues de la loi de l'État sur le règlement avant réponse (communément appelée "Holt demands"), qui peuvent faire une grande différence en évitant les actions injustes et inutiles de mauvaise foi à l'encontre des assureurs. Toutefois, ces modifications ne s'appliquent qu'aux dommages corporels résultant d'une collision entre véhicules à moteur, ce qui laisse les dommages corporels résultant d'accidents non liés à des véhicules à moteur soumis à la loi initiale.

Jusqu'à présent, l'Oklahoma est le seul autre État à avoir annoncé que la réforme de la responsabilité civile serait une priorité pour la prochaine session législative de 2025 ; toutefois, aucune proposition n'avait été publiée en janvier 2025. On s'attend à ce que les réformes se concentrent sur la réduction des litiges excessifs qui font grimper le coût des affaires dans l'État.

CONCLUSIONS

L'inflation sociale et les verdicts disproportionnés continuent d'entraîner une augmentation de la gravité des sinistres. Alors que les taux de litige se maintiennent ou diminuent légèrement, la moyenne des frais encourus pour les litiges augmente de plusieurs fois l'inflation générale. Le nombre et l'ampleur des sinistres de premier rang (100 000 dollars et plus) augmentent. Les frais de contentieux (le coût de la défense) ont diminué de 14,7 % depuis l'année civile 2020, alors que le montant moyen encouru a augmenté de 58,6 % au cours de la même période. À première vue, la réduction des dépenses peut sembler une bonne nouvelle, mais l'augmentation du montant moyen encouru est très préoccupante. Pour les bons litiges, la défense devrait être disposée à investir dans les frais de contentieux s'ils peuvent être utilisés pour obtenir des informations et un avantage concurrentiel dans la salle d'audience. Les avocats des plaignants ont certainement montré qu'ils étaient prêts à dépenser de l'argent dans des groupes de discussion et des jurys fictifs pour tester leurs appels émotionnels. L'époque où un assureur ou un gestionnaire de sinistres pouvait hausser les épaules en disant : "Je sais que les résultats sont mauvais, mais tout le monde vit la même chose" est révolue. L'optimisation des processus, l'amélioration de l'analyse juridique, l'utilisation stratégique de l'intelligence artificielle et l'établissement de nouveaux partenariats sont essentiels pour améliorer les résultats.