- Final do ano de 2024: CASUALTY

Workers’ compensation - Gestão integrada da saúde no trabalho

Objectivos do relatório

Este relatório tem como objetivo resumir as métricas actuais dos nossos programas de indemnização dos trabalhadores (WC), avaliar o panorama dos sinistros e litígios de WC e comparar os nossos padrões com estudos comparáveis do sector.

Para auxiliar a nossa análise, utilizámos estudos das seguintes entidades:

| - | Conselho Nacional das Seguradoras de Compensação (NCCI) |

| - | Gabinete de Classificação de Seguros de Compensação dos Trabalhadores da Califórnia (WCIRB) |

| - | Instituto de Investigação sobre a Indemnização dos Trabalhadores (WCRI) |

parâmetros de dados

A nossa equipa de prática utiliza os dados de sinistros JURIS para efetuar análises comparativas com base nos seus conhecimentos e análises. Os dados deste relatório baseiam-se em sinistros segurados e auto-segurados para todos os estados em cinco períodos de 12 meses (referidos como CY) de 1 de janeiro de 2020 a 31 de dezembro de 2024.

Principais observações

O volume de sinistros de acidentes de trabalho manteve-se estável, aumentando 0,3% de 2023 para 2024, enquanto os sinistros de indemnização diminuíram 0,7%.

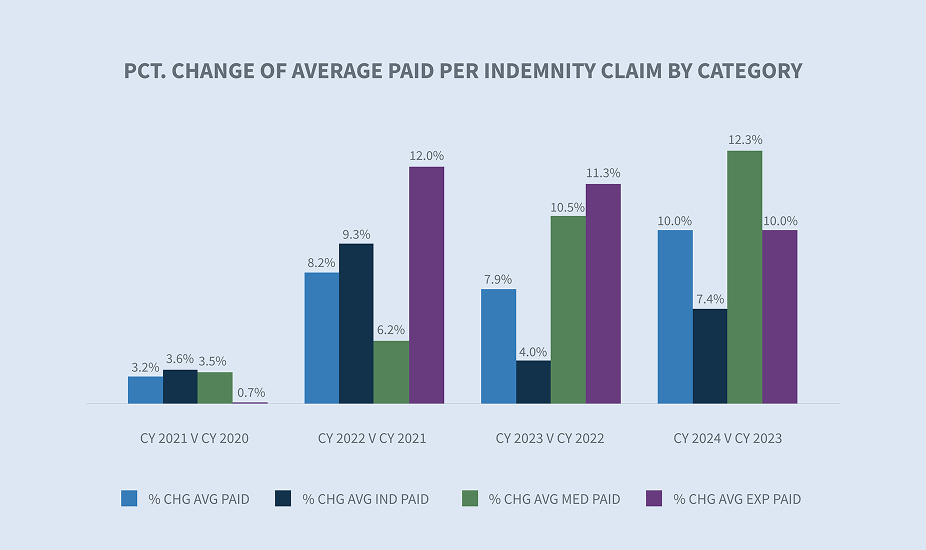

A média paga por sinistro de indemnização aumentou 10% em 2024, com aumentos em todas as categorias pagas.

A média de despesas médicas pagas por sinistro de indemnização aumentou 11,3% de 2023 para 2024.

A taxa global de encerramento de acidentes de trabalho aumentou 1% em 2024, e a taxa de encerramento de indemnizações teve um ligeiro aumento de 0,8%.

Os dias de duração média dos sinistros de indemnização encerrados diminuíram em relação ao ano anterior.

A taxa de litigância dos novos sinistros de indemnização aumentou de 12,7% para 13,4%. A média incorrida por sinistro de indemnização litigioso aumentou 5,3% e os sinistros de indemnização não litigiosos aumentaram 7,6%

Mercado

O relatório da AM Best sobre o segmento de mercado: U.S. Workers' Compensation Insurance Segment's Winning Streak Continues observa que a indemnização dos trabalhadores tem sido mais rentável do que qualquer outra linha de negócio pessoal ou comercial desde 2015. Este facto está na base da atual perspetiva estável da AM Best para este segmento específico. Observe as seguintes tendências:

| - | As iniciativas eficazes de segurança no local de trabalho da última década ou mais ajudaram a controlar a frequência dos sinistros e, juntamente com a diminuição dos custos de fraude e defesa, contribuíram para as excelentes margens de subscrição do ramo. |

| - | O crescimento dos prémios, impulsionado pelos aumentos salariais e pelo crescimento do emprego, fez com que os prémios líquidos ultrapassassem os níveis anteriores à pandemia. |

O sector dos administradores de terceiros de seguros (TPA) está a registar um crescimento significativo. De acordo com a Market.US, um importante impulsionador do mercado é a relação custo-eficácia da externalização das tarefas administrativas, o que permite às companhias de seguros e às grandes empresas de auto-seguros concentrarem-se no serviço ao cliente e nas iniciativas estratégicas. A adoção de avanços tecnológicos que melhoram a eficiência operacional deverá criar futuras oportunidades de crescimento neste mercado.

Volume do pedido

Em comparação com 2023, os dados da Sedgwick para o ano fiscal de 2024 reflectem um aumento de 0,3% na contagem total de sinistros e uma diminuição de 0,7% nos sinistros de indemnização. Isso indica uma moderação contínua dos ganhos de emprego no mercado de trabalho dos EUA e a ausência de reivindicações de COVID.

A diminuição do número de pedidos de indemnização pode ser parcialmente explicada por um crescimento mais lento do emprego. De acordo com o TED do Bureau of Labor Statistics (BLS) : The Economics Daily Report, publicado em 23 de janeiro de 2025, a economia adicionou 2,2 milhões de empregos em 2024, o que foi significativamente menor do que os 3 milhões adicionados em 2023.

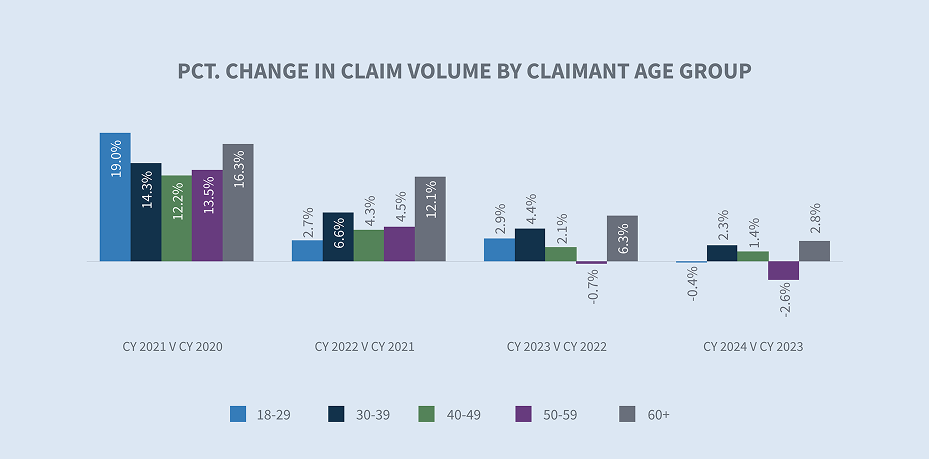

A variação do volume de sinistros da Sedgwick por faixa etária teve tendências semelhantes ao total geral. A faixa etária de 60+ teve o maior aumento anual de 2,8% de 2023 a 2024.

Do ponto de vista da indústria, a NCCI destacou em seu relatório Labor Market Insights de 10 de janeiro de 2025 que as áreas mais fortes de crescimento foram os serviços de saúde, lazer e hospitalidade. Os principais aumentos na contagem de sinistros de Sedgwick foram observados nos setores de saúde, construção e produtos de papel.

Os dados da Sedgwick mostram que a maior variação percentual no volume de sinistros ocorreu no Texas, Nova Iorque, Pensilvânia e Virgínia.

A percentagem de pedidos de indemnização manteve uma tendência descendente no exercício de 2024 (-0,7% em relação ao exercício de 2023).

A demografia está a tornar-se cada vez mais um fator determinante na indemnização dos trabalhadores. De acordo com as Projecções de Emprego do BLS, para 2023 a 2033, espera-se uma alteração de 22,4% para os trabalhadores com idades entre 65 e 74 anos e uma alteração de 79% para os trabalhadores com mais de 75 anos. A análise da Sedgwick dos pedidos de indemnização por grupo etário do requerente revela que o grupo com mais de 60 anos teve a maior percentagem de pedidos de indemnização nos últimos cinco anos.

Segue-se uma comparação da variação percentual da Sedgwick nos sinistros de indemnização com os relatórios do sector.

* AAPC = Variação percentual média anual.

* A NCCI normaliza os dados com o número de trabalhadores ou com os salários.

* O relatório do WCIRB normaliza os dados com o número de trabalhadores ou com os salários.

Custos de indemnização

Indemnização

Em comparação com o exercício de 2023, registou-se um aumento de 10% na média paga por pedido de indemnização no exercício de 2024.

O filtro estadual da ferramenta de inflação do salário semanal médio (AWW) permite comparações do AWW por estado. De acordo com o BLS Employment Cost Index de 31 de janeiro de 2025, os salários e vencimentos aumentaram 5,5% para trabalhadores sindicalizados e 3,5% para trabalhadores não sindicalizados no período de 12 meses encerrado em dezembro de 2024. Em 2025, 21 estados aumentaram os salários mínimos para mais de 9.2 milhões de trabalhadores, de acordo com o rastreador de salário mínimo do Economic Policy Institute.

É importante notar que a maioria dos estados indexa anualmente a sua prestação máxima de indemnização ao salário semanal médio estadual (SAWW) para evitar que a inflação corroa o nível das prestações dos trabalhadores. Por conseguinte, os custos das prestações de indemnização variam consoante a jurisdição.

A nossa análise da inflação da incapacidade total temporária (TTD) paga por dia indicou um aumento de 5,4% para o ano fiscal de 2024 em comparação com o ano fiscal de 2023. O sector público, o sector dos transportes e o sector dos cuidados de saúde registaram os maiores aumentos, com 13,4%, 6,4% e 5,8%, respetivamente.

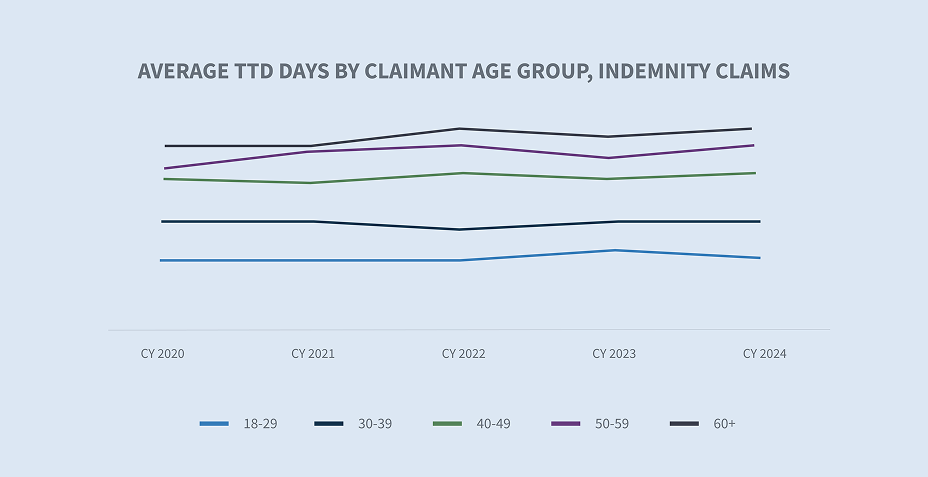

A taxa de pedidos de indemnização com pelo menos um dia de pagamento de TTD aumentou no ano fiscal de 2024. Registou-se um ligeiro aumento da taxa de TTD em todos os grupos etários, embora se tenha verificado uma ligeira diminuição dos dias de TTD no grupo etário dos 18-29 anos.

A média de dias de TTD que aumenta com a idade do requerente pode ser atribuída ao atraso na recuperação e no regresso ao trabalho, o que significa períodos mais longos de pagamentos de salários perdidos. Para reduzir estes custos potenciais, algumas entidades patronais estão a implementar programas de bem-estar e de incentivo para encorajar estilos de vida mais saudáveis e a concentrar-se em programas de regresso ao trabalho.

Custos médicos

A média paga pelos serviços médicos aumentou 11,3% de 2023 a 2024. Dois factores determinam as alterações nos custos dos sinistros médicos: o preço dos serviços médicos e a utilização, que mede a combinação e o número de serviços prestados a um trabalhador acidentado.

Preço

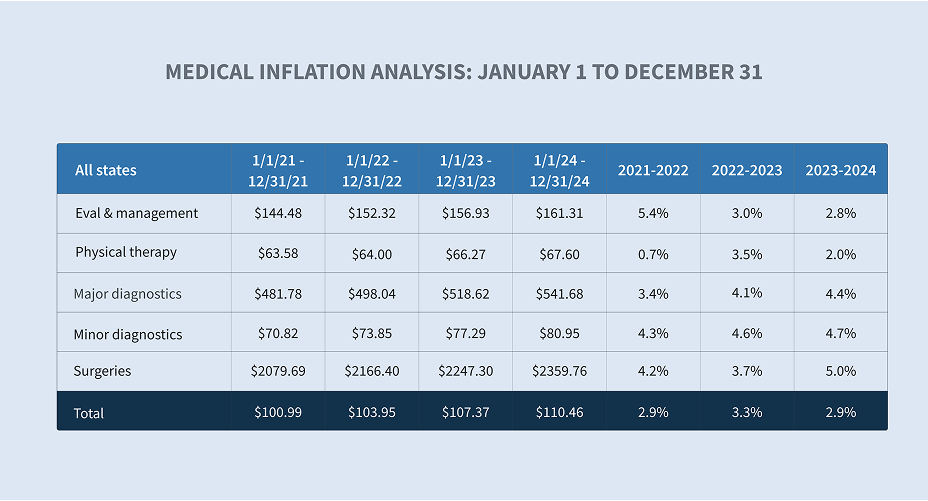

A nossa análise da inflação médica indicou um aumento de 2,9% na variação do preço por serviço entre o ano fiscal de 2023 e o ano fiscal de 2024 para os serviços médicos profissionais - avaliação e gestão, fisioterapia, diagnósticos e cirurgias maiores e menores - para todos os estados. A utilização da ferramenta também reflecte um aumento de 4,3% do preço por serviço nos estados sem tabela de honorários para serviços médicos profissionais (ou seja, Indiana, Missouri, Nova Jersey e Wisconsin) e um aumento de 2,8% nos estados com tabela de honorários.

Uma análise mais aprofundada revela que o custo das cirurgias no ano civil de 2024 aumentou 5,1 %, e 4,5 % e 4,3 %, respetivamente, para os diagnósticos principais e secundários, em relação ao ano civil de 2023.

Para além dos serviços médicos profissionais, as despesas com as instalações - que incluem os hospitais de ambulatório, os centros cirúrgicos ambulatórios e os hospitais de internamento - continuam a ser um fator significativo dos custos de indemnização dos trabalhadores.

No ano fiscal de 2024, registou-se um aumento de 3,6% nas despesas de farmácia pagas em relação ao ano anterior. Esses custos são impulsionados por categorias de medicamentos, como tópicos, kits compostos, medicamentos especiais e dispensados por médicos que podem estar associados a despesas significativas.

O envolvimento da equipa de revisão da utilização de farmácias complexas da Sedgwick para apoio, conforme adequado, garante que estes desafios são resolvidos, promovendo simultaneamente medicação clinicamente adequada e poupanças.

Impacto das tabelas de taxas estatais

Os custos médicos das indemnizações dos trabalhadores são controlados por regulamentos e tabelas de honorários na maioria dos estados. Isto resulta em diferenças substanciais nos preços pagos pelos serviços médicos, incluindo a abordagem e a frequência das actualizações das tabelas de honorários. De acordo com o WCRI Flash Report: Medical Payments in Workers' Compensation During the Recent Inflationary Period, os estados que se baseiam em medidas de inflação como o Índice de Preços ao Consumidor (IPC-U) ou o AWW estadual para atualizar as suas tabelas de honorários registam um crescimento mais rápido dos preços.

Os prestadores de serviços médicos estão a insistir em revisões das tabelas de honorários, com algum sucesso nos Estados sem revisões programadas. Em 2024, o projeto de lei 362 do Senado da Flórida aumentou os subsídios máximos de reembolso (MRA) para os médicos de 110% para 175% e aumentou o MRA para procedimentos cirúrgicos de 140% para 210% do montante de reembolso permitido pela Medicare. Esta medida irá certamente aumentar os custos médicos no estado.

Diferenças na gravidade médica por grupo etário

Não é de surpreender que a média de serviços médicos pagos por indemnização seja maior à medida que os trabalhadores envelhecem. Para o grupo etário com mais de 60 anos, a média dos serviços médicos pagos foi mais de 26% superior à média geral de todos os sinistros de indemnização.

De acordo com o Instituto Nacional de Segurança e Saúde Ocupacional(NIOSH) dos CDC, os trabalhadores mais velhos têm menos probabilidades de se lesionarem, mas as suas lesões têm mais probabilidades de serem graves ou fatais - especialmente depois dos 60 anos. À medida que as pessoas envelhecem, as doenças pré-existentes e as comorbilidades complicam e prolongam frequentemente o tratamento médico, aumentando assim os custos.

Utilização

Para além dos factores de custo acima referidos, a utilização é o outro fator determinante dos custos médicos. Vários estados adoptaram diferentes políticas e orientações para garantir cuidados médicos atempados e necessários aos trabalhadores acidentados.

Mais uma vez, existem diferenças entre os estados que podem afetar a utilização dos serviços, incluindo:

| - | A revisão da utilização (UR) sob a forma de autorização prévia ou revisão pós-procedimento é obrigatória em apenas 25 estados, com diferentes normas, procedimentos e prazos de decisão |

| - | As diretrizes de tratamento adoptadas e utilizadas em cerca de 23 estados variam entre as diretrizes nacionais e as específicas de cada estado | - | Estrutura regulamentar para a resolução de litígios |

Os sistemas de sinistros da Sedgwick incluem accionadores automatizados que permitem acções atempadas e a colaboração dos nossos colegas de sinistros e de gestão de cuidados.

O índice de preços médicos ponderados da indemnização dos trabalhadores (WCWMI) da NCCI cresceu 2,3% em 2024, em comparação com 2,9% em 2023.

* O pagamento de despesas médicas inclui todos os códigos de pagamento

* AAPC - Variação percentual média anual

* O WCIRB comunica a gravidade médica final

Encerramentos

A percentagem de todos os sinistros encerrados no CY 2024 manteve-se consistente, com um aumento de 1% e um aumento de 0,8% para os sinistros de indemnização.

A duração das prestações de indemnização, outra componente dos custos de indemnização, diminuiu no ano civil de 2024 em comparação com o ano civil de 2023.

Custos de despesas

Os custos imputados das despesas de ajustamento de perdas (ALAE) por sinistro de indemnização são determinados por três categorias principais:

| 1. | Custos médios do programa de contenção de custos médicos |

| 2. | Despesas legais |

| 3. | Médico-legal |

Embora as despesas médias pagas tenham aumentado em cada uma destas categorias, os honorários médico-legais e jurídicos reflectiram os maiores aumentos, com 10,1% e 8,7%, respetivamente.

Os honorários dos advogados de defesa representam 82% dos honorários legais, e a média paga aumentou aproximadamente 4,3% no ano fiscal de 2024. Os honorários de advogados aumentaram 8,7% no ano fiscal de 2024, devido ao aumento dos honorários de advogados (não litigiosos), das custas judiciais, dos repórteres de tribunal, dos depoimentos, das fotocópias e dos honorários de testemunhas não médicas.

No ano fiscal de 2024, as taxas de litigância para os sinistros de indemnização encerrados permaneceram as mesmas que no ano fiscal de 2023 (4,6%). A média incorrida para novos sinistros litigiosos fechados é 3,7 vezes superior à dos sinistros não litigiosos. O relatório do WCIRB California 2024 State of the System salienta que um aumento acentuado da ALAE média é impulsionado pelo aumento dos litígios em todo o estado.

Uma vez que os sinistros litigiosos custam historicamente mais, o aumento da taxa de litigância por sinistro resulta num aumento das indemnizações e dos custos médicos.

Considerações futuras

No início de 2025, o local de trabalho nos EUA continua a evoluir a um ritmo sem precedentes que está a ter um impacto profundo na compensação dos trabalhadores.

Alterações demográficas da mão de obra

As mudanças demográficas da força de trabalho dos EUA em termos de idade, geração e local de trabalho afectarão inevitavelmente os resultados e os custos dos pedidos de indemnização dos trabalhadores.

| - | De acordo com um estudo da Pew Research, cerca de um em cada cinco americanos com 65 anos ou mais (19%) estaria empregado em 2023 - quase o dobro da percentagem dos que trabalhavam há 35 anos. As mulheres constituem uma maior percentagem da força de trabalho mais velha, representando atualmente 46% de todos os trabalhadores com 65 anos ou mais. As mudanças demográficas, como a alteração da distribuição dos trabalhadores por idade e sexo, também podem afetar a frequência e a gravidade das lesões. |

| - | Nos últimos dois anos, vários estados adoptaram legislação para flexibilizar as restrições às profissões que permitem o trabalho de menores com idades compreendidas entre os 14 e os 17 anos, bem como o número de horas que podem trabalhar. De acordo com o NIOSH, esses jovens trabalhadores têm altas taxas de lesões relacionadas ao trabalho. |

| - | Atualmente, a força de trabalho é composta principalmente por quatro gerações. Os Millennials constituem a maior parte da força de trabalho. A Geração X ocupa a segunda maior fatia da força de trabalho. Os trabalhadores da Geração Z representam quase 20% da força de trabalho, ultrapassando pela primeira vez os Baby Boomers. |

| - | Embora o trabalho em edifícios de escritórios, locais físicos de venda a retalho, armazéns e fábricas continue a ser parte integrante de muitas indústrias, cerca de 35% das pessoas empregadas trabalharam em casa em 2023, de acordo com o American Time Use Survey do BLS. |

À medida que estas tendências laborais evoluem, torna-se fundamental prestar atenção aos programas de segurança, formação e regresso ao trabalho.

Acessibilidade/custos médicos

Prevê-se que os custos médicos e a sua gravidade aumentem no futuro:

| - | De acordo com um estudo, The Complexities of Physician Supply and Demand: Projections from 2021 to 2036, publicado em 21 de março de 2024 pela Association of American Medical Colleges (AAMC), os EUA enfrentarão uma escassez de até 86.000 médicos até 2036. A escassez é generalizada em todas as especialidades, incluindo cuidados primários e não primários, de acordo com o Centro Nacional de Análise da Força de Trabalho em Saúde, que divulgou as suas projecções da força de trabalho médica em novembro de 2024. O relatório prevê que 31 das 35 especialidades médicas registarão escassez até ao ano 2037.Esta procura de cuidados de saúde terá inevitavelmente impacto na acessibilidade. Os dados da Sedgwick já estão a mostrar ligeiros aumentos no intervalo de tempo entre a data da perda e a(s) primeira(s) data(s) de serviço de certos tratamentos médicos, com variações nos resultados por estado. |

| - | A consolidação continua a ser uma tendência no mercado dos cuidados de saúde, com a fusão ou aquisição de hospitais e outras entidades de cuidados de saúde. Embora o escrutínio a nível estatal possa continuar, os recentes resultados eleitorais irão provavelmente interromper o inquérito lançado no ano passado pela Comissão Federal do Comércio (FTC), pela Divisão Antitrust do Departamento de Justiça (DOJ) e pelo Departamento de Saúde e Serviços Humanos relativamente ao impacto da consolidação dos cuidados de saúde nos mercados. |

| - | Os avanços médicos, como as cirurgias de substituição de articulações assistidas por robots, são menos invasivas e diminuem os riscos de infeção, mas implicam custos cerca de 25% superiores aos das abordagens tradicionais. |

A indemnização dos trabalhadores não está imune a estas tendências. Reconhecer as exposições médicas e desenvolver estratégias para gerir e mitigar os custos associados é mais importante do que nunca.

Transformação tecnológica

A tecnologia está a desempenhar um papel cada vez mais significativo na remodelação da indústria de indemnização dos trabalhadores. A inteligência artificial e a automatização já não são conceitos futuristas, mas sim realidades actuais. As áreas em que a adoção estratégica irá potencialmente transformar os processos de indemnização dos trabalhadores incluem:

| 1. | Inteligência artificial: Prevê-se que a utilização da IA melhore a eficiência do processamento dos pedidos de indemnização e ajude a identificar fraudes nas indemnizações dos trabalhadores, conduzindo a uma redução dos custos dos pedidos de indemnização e dos riscos globais. |

| 2. | Telemedicina: Esta tecnologia permite que os trabalhadores acidentados recebam consultas médicas à distância, melhorando assim o acesso e a comodidade. |

| 3. | Tecnologia vestível: À medida que a utilização da tecnologia vestível avança, os dados e informações fornecidos podem conduzir a locais de trabalho mais seguros, facilitar o regresso ao trabalho e reduzir o custo global dos pedidos de indemnização dos trabalhadores. |

Esta transformação traz novos desafios e oportunidades interessantes.

Legislação relativa aos pedidos de indemnização no domínio da saúde mental

De acordo com um relatório recente publicado pelos Centros de Controlo e Prevenção de Doenças (CDC), cerca de um em cada cinco adultos apresentou sintomas de ansiedade (18,2%) ou depressão (21,4%) nas últimas duas semanas. Uma nova ficha informa tiva publicada pela OSHA afirma: "As preocupações com a saúde mental devido ao trabalho têm o potencial de afetar negativamente as interações sociais, a produtividade, o desempenho e o absentismo de um trabalhador."

A prevalência de problemas de saúde mental está a impulsionar alterações legislativas. Durante a última década, vários estados promulgaram leis de presunção para abranger as perturbações de stress pós-traumático (PTSD) para os socorristas. O Connecticut e Nova Iorque alargaram recentemente as suas leis de indemnização dos trabalhadores de modo a abrangerem a PTSD para toda a sua força de trabalho. Serão necessários vários anos para compreender o impacto total destas alterações nos custos de indemnização dos trabalhadores.

Reforma da imigração

De acordo com o Pew Research Center, em 2022, o número de imigrantes não autorizados empregados nos EUA era de 8,3 milhões, representando cerca de 4,8% da força de trabalho total do país. É geralmente aceite que a imigração é uma questão de jurisdição federal exclusiva e, ao abrigo da Lei de Reforma e Controlo da Imigração de 1986 (IRCA), um imigrante não autorizado não pode ser empregado nos Estados Unidos. Com base na IRCA, o Supremo Tribunal dos EUA, no processo de 2002 Hoffman Plastic Compounds, Inc. v. National Labor Relations Board, anulou a decisão da NLRB de pagar retroativamente a um imigrante não autorizado que tinha sido despedido devido à sua participação numa atividade sindical protegida.

A questão de saber se um imigrante não autorizado ferido no trabalho tem direito a benefícios de indemnização dos trabalhadores é uma questão de direito estatal. A decisão Hoffman deu origem a contestações em vários tribunais estatais, com base no argumento de que o IRCA se sobrepõe às leis estatais de indemnização dos trabalhadores. As leis estatais e as decisões dos tribunais têm variado.

Especula-se que os anunciados esforços de deportação e detenção em massa da nova administração possam resultar num menor número de acidentes de trabalho comunicados devido ao receio de deportação ou de retaliação por parte do empregador. Além disso, as barreiras linguísticas e a falta de acesso à informação sobre os direitos disponíveis podem complicar ainda mais o processo.

Contratantes independentes

A classificação dos trabalhadores como contratantes independentes versus empregados tradicionais continua a ser uma questão crítica na indemnização dos trabalhadores. Em 2024, o Departamento do Trabalho (DOL) emitiu uma regra final, Definindo e Delimitando as Isenções para Executivos, Administrativos, Profissionais, Vendas Externas e Empregados de Computador, que se destinava a reforçar os critérios de classificação dos trabalhadores como contratantes independentes ao abrigo da Fair Labor Standards Act (FLSA). Posteriormente, foram intentadas cinco acções judiciais que contestavam a regra.

O Departamento de Justiça dos EUA garantiu o adiamento dos argumentos orais, agendados para 5 de fevereiro de 2025, perante o Tribunal de Recursos do Quinto Circuito dos EUA no processo Frisard's Transp., LLC v. United States DOL, n.º 24-30223, para permitir que os novos dirigentes do DOL tenham a oportunidade de analisar o caso.

A nova administração procurará provavelmente suspender qualquer litígio adicional, antecipando a elaboração de novas regras para anular a regra de 2024. O DOL pode, então, empreender uma nova regulamentação para restaurar a regra de 2021 ou simplesmente permitir que os tribunais abordem a questão sem os regulamentos da agência.

Vários estados tomaram medidas para resolver o problema da indemnização dos trabalhadores independentes e dos trabalhadores por conta de outrem. Em 2024, o estado de Washington aprovou o Projeto de Lei da Câmara 2382, estendendo os benefícios por morte de sobreviventes aos dependentes de motoristas de empresas de redes de transporte sob a lei de seguro industrial quando certas condições são atendidas. A Califórnia exige que as empresas de partilha de boleias forneçam benefícios específicos aos trabalhadores independentes através da sua Proposição 22.

A expansão da indemnização dos trabalhadores para abranger os contratantes independentes poderia pôr em causa a estabilidade financeira do sistema, exigindo ajustamentos dos prémios para ter em conta o maior número de riscos.

Ambiente regulamentar reforçado

Em 2024, as legislaturas estaduais reuniram-se em todos os estados exceto quatro - Montana, Nevada, Dakota do Norte e Texas. Este ano, as legislaturas reunir-se-ão em todos os Estados.

| - | Vários estados alargaram as presunções para os socorristas, acrescentando mais condições ou aumentando a elegibilidade dos socorristas. Historicamente, estas leis aplicam-se a entidades públicas locais ou a determinadas agências estatais e federais, embora por vezes se apliquem a determinados funcionários ou voluntários do sector privado. Esta tendência parece manter-se este ano. |

| - | A exposição às penalizações aumentou substancialmente no Nevada e em Washington devido à legislação promulgada em 2024. Vários estados aprovaram projectos de lei que aumentaram os honorários dos advogados dos sinistrados e alargaram as circunstâncias em que os empregadores podem ser responsáveis pelo pagamento desses honorários. As entidades reguladoras do Minnesota, Oregon e Texas tomaram medidas para garantir a capacidade de resposta dos examinadores de sinistros. |

| - | A liderança das agências estatais de indemnização dos trabalhadores mudou recentemente em várias jurisdições, prevendo-se mais mudanças devido a reformas e a resultados eleitorais recentes. |

A Sedgwick está a acompanhar de perto estas e outras tendências que podem ter impacto na indústria de indemnização dos trabalhadores.