Australie

Australie  Canada

Canada  Danemark

Danemark  France

France  Irlande

Irlande  Pays-Bas

Pays-Bas  Nouvelle-Zélande

Nouvelle-Zélande  Espagne et Portugal

Espagne et Portugal  Royaume-Uni

Royaume-Uni  États-Unis

États-Unis

- Hiver 2024 : PERTES

Responsabilité générale

Objectifs du rapport

L’objectif de ce rapport est double : offrir un aperçu de nos indicateurs actuels pour notre programme de responsabilité civile générale et donner un aperçu de l’environnement actuel entourant les réclamations et litiges en responsabilité civile générale.

Paramètres de données

Pour les comparaisons, les données sont basées sur les réclamations assurées et auto-assurées pour tous les États sur cinq années civiles (du 1er janvier au 31 décembre) de 2019 à 2023.

Observations clés

Le volume des nouvelles réclamations en responsabilité civile générale en 2023 a augmenté de 1,1% par rapport à 2022.

Le total encouru sur les nouvelles réclamations a augmenté de 13,9%.

- ∙Le total subi a augmenté de 37% au cours des 24 derniers mois.

- ∙Les réclamations GL avec 0 $ engagées ont diminué de 1,3% de 2022 (51,8% des demandes) à 2023 (50,5% des demandes).

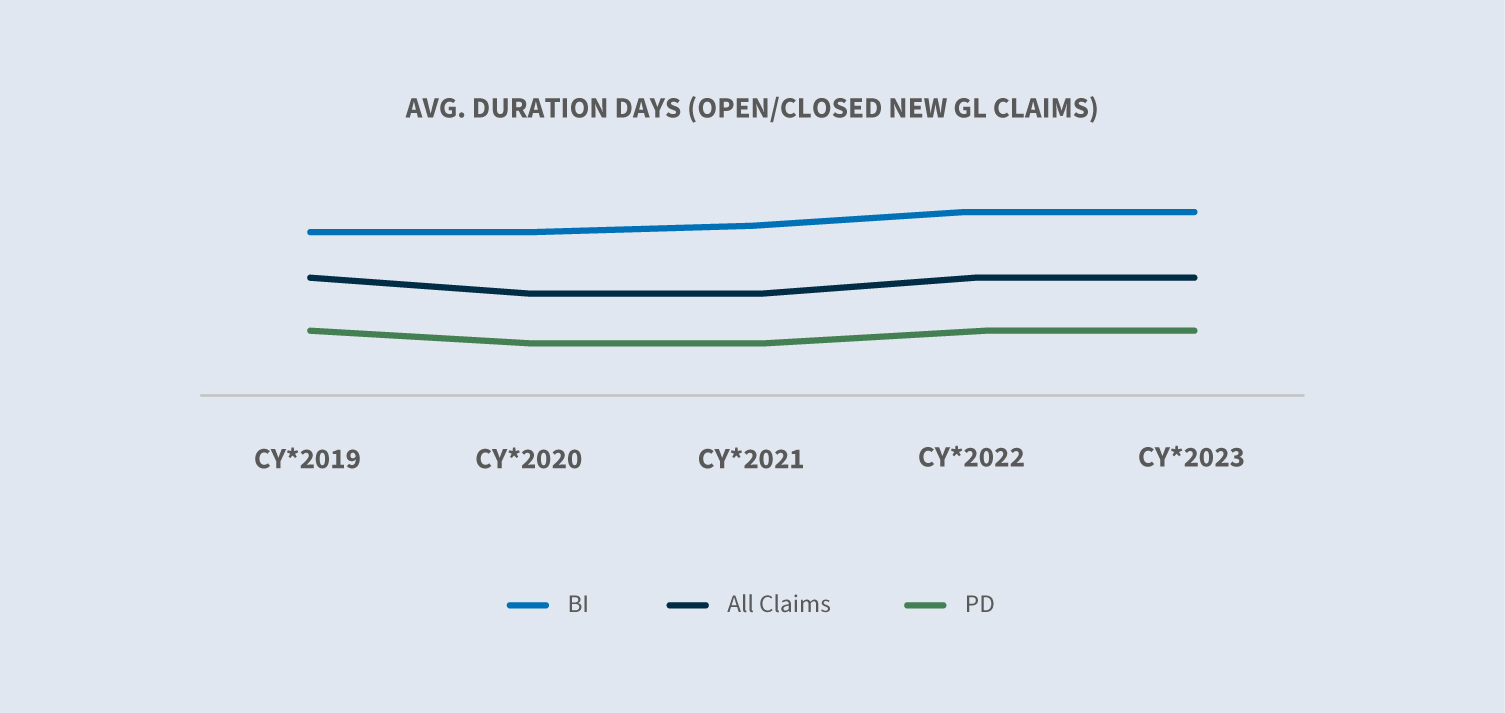

La durée moyenne des réclamations est restée stable.

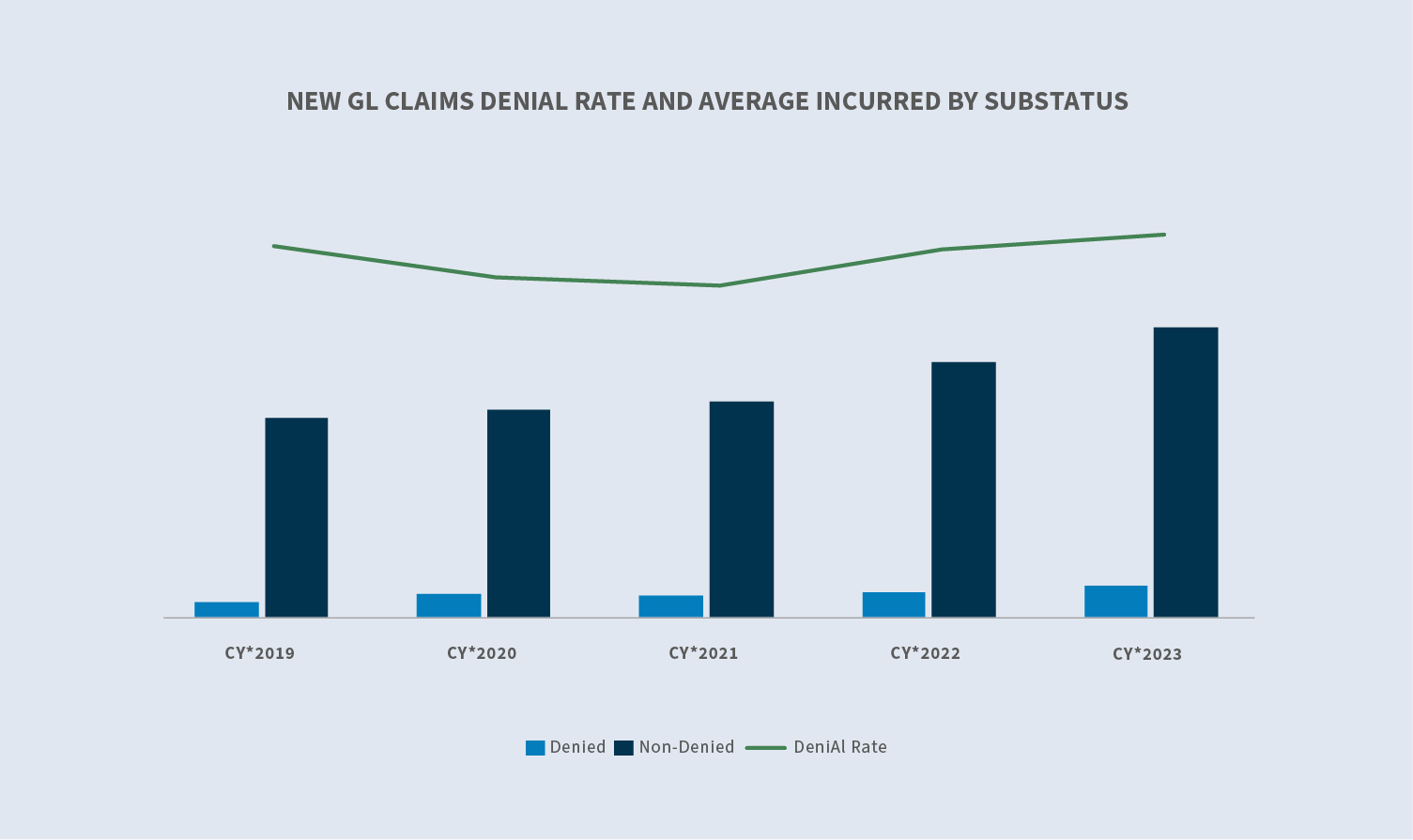

Le taux de refus sur les nouvelles demandes est passé à 23,4%.

- ∙La moyenne des demandes refusées a augmenté de 27,1% par rapport à 2022.

- ∙La moyenne engagée pour les demandes acceptées a augmenté de 13,5% par rapport à 2022.

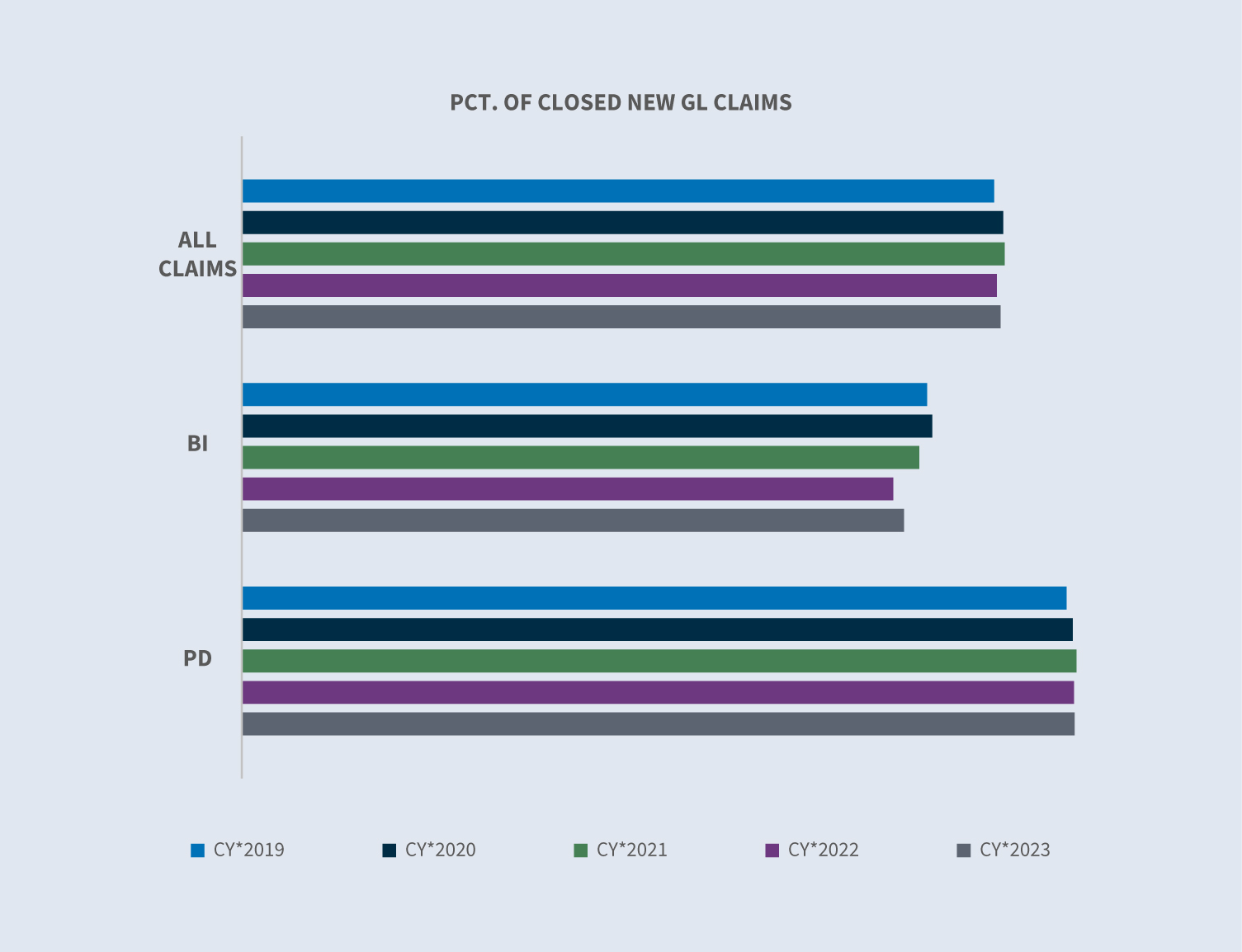

Le taux de fermeture pour toutes les nouvelles réclamations GL est resté stable comparé à 2022.

Au cours de l’année fiscale 2023, le total des réclamations fermées a augmenté de 5%.

- ∙5,5% des réclamations classées ont été traitées en justice.

- ∙Le volume global de clôtures pour les réclamations en litige a augmenté de 19% par rapport à 2022.

Actuellement, 58% de toutes les nouvelles affaires GL qui sont traitées ont une représentation en place dans les 24 heures suivant l’avis et les deux tiers ont une représentation en place dans les deux premières semaines.

Le salaire moyen a augmenté de 16,7% en 2023 par rapport à 2022. La perte moyenne payée a augmenté de 20%, tandis que la dépense moyenne est restée stable.

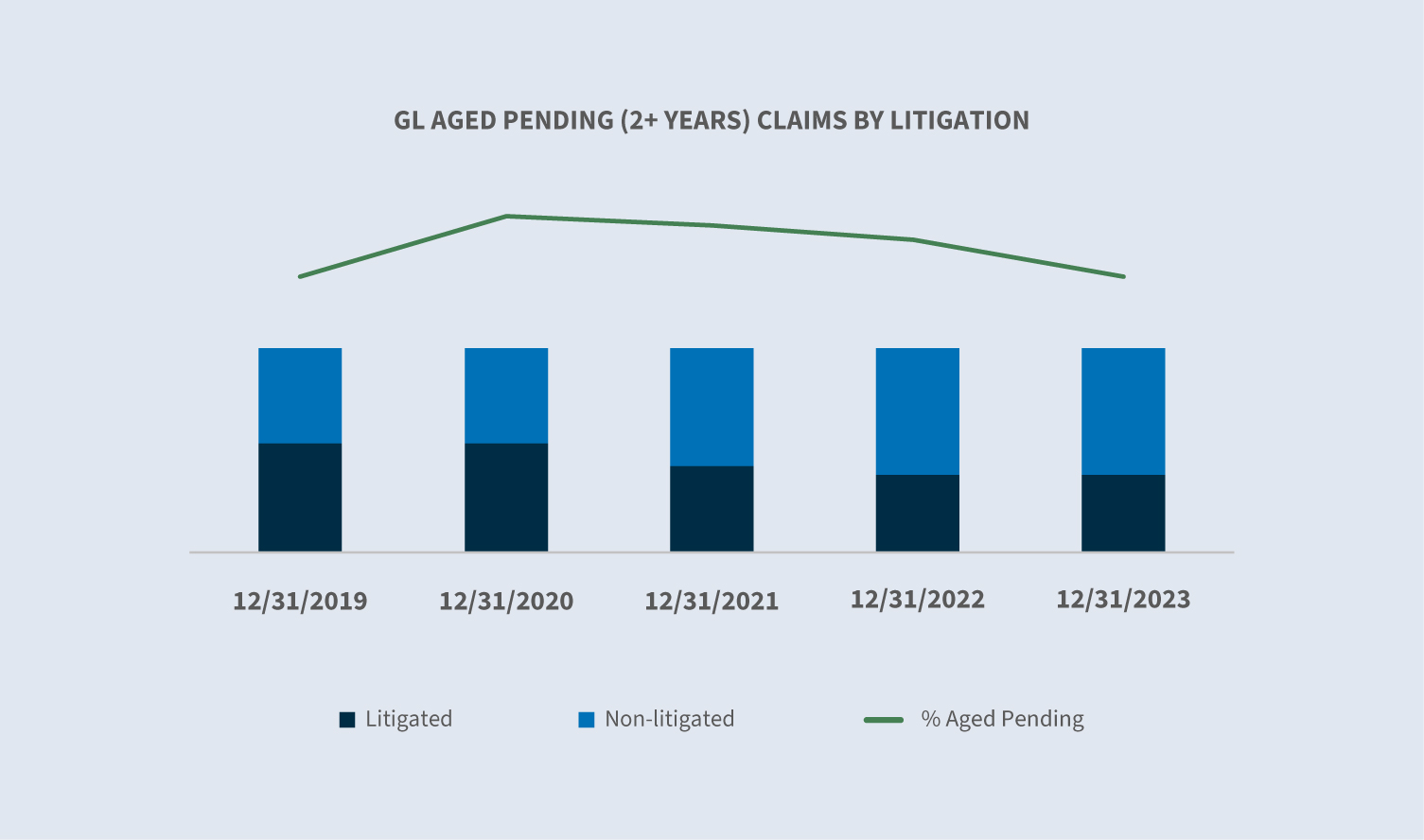

Les personnes âgées en attente (deux ans ou plus) ont diminué de 2,5%.

- ∙Le ratio de personnes âgées en instance en litige par rapport aux non-litigieuses a diminué d’une année à l’autre (YOY).

- ∙38% de toutes les réclamations en attente âgées sont des réclamations en litige.

Marché

Selon un rapport du Swiss Re Institute publié en septembre 2023, les coûts des réclamations de responsabilité aux États-Unis ont augmenté en moyenne de 16% au cours des cinq dernières années, dépassant largement ceux des conducteurs de sinistres économiques.

Les prix à la consommation américaine ont augmenté de 3,4% par an pour clôturer 2023. L’IPC de base a été de 3,9% par an pour 2023.

Dans ses perspectives pour le quatrième trimestre 2023, l’Insurance Information Institute prévoit une croissance du ratio C/C de 2,1% en 2023. Ils ont également noté que la croissance sous-jacente du P/C devrait continuer de s’améliorer au cours des trois prochaines années, pouvant potentiellement surpasser l’économie dans son ensemble d’ici 2025.

Le rapport 2023 du S&P Global Market Intelligence du marché de l’assurance P&C aux États-Unis indique un ratio combiné de 100,8%; d’autres sources prévoient un ratio combiné de 103,4%.

Dans son rapport de novembre, Milliman a noté une prévision de ratio combiné net 2023 de 96,9 pour la responsabilité civile générale, ce qui se situe entre les résultats réels de 2021 et 2022.

Selon S&P Global, Swiss Re et Business Insurance News, on peut généralement s’attendre à des hausses de tarifs continues.

- ∙Les augmentations des taux de responsabilité civile générale devraient se situer entre un stade stable et 5%.

- ∙La responsabilité civile automobile devrait augmenter de 5% à 10%.

- ∙Les hausses en cybersécurité ont ralenti, avec des augmentations anticipées allant de stables à 10%.

- ∙On spécule que les couvertures sur le terrorisme et la violence politique augmenteraient entre 15% et 40%.

- ∙On prévoit que le D&O devrait diminuer de 10% à 15%.

- ∙La caution devrait rester stable.

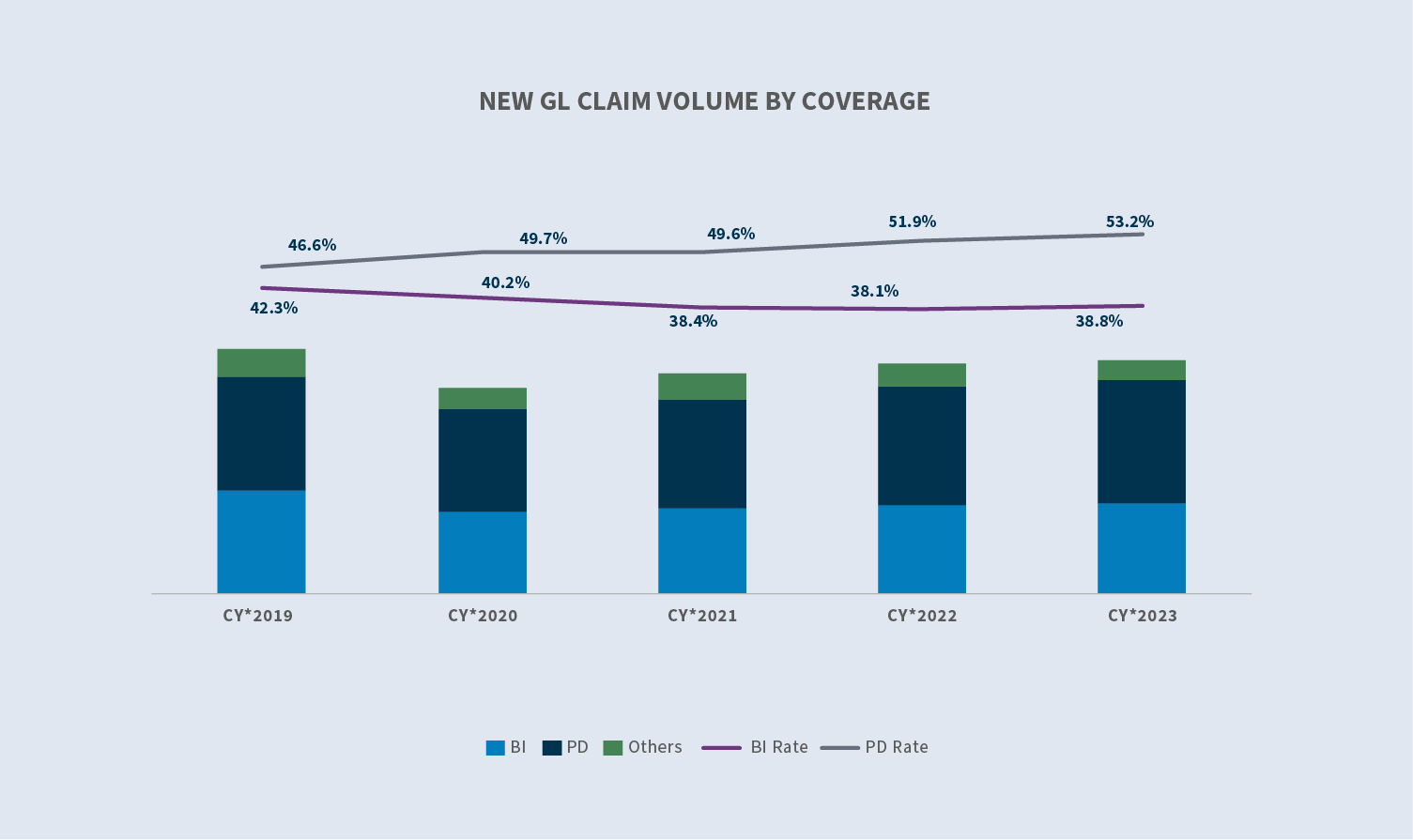

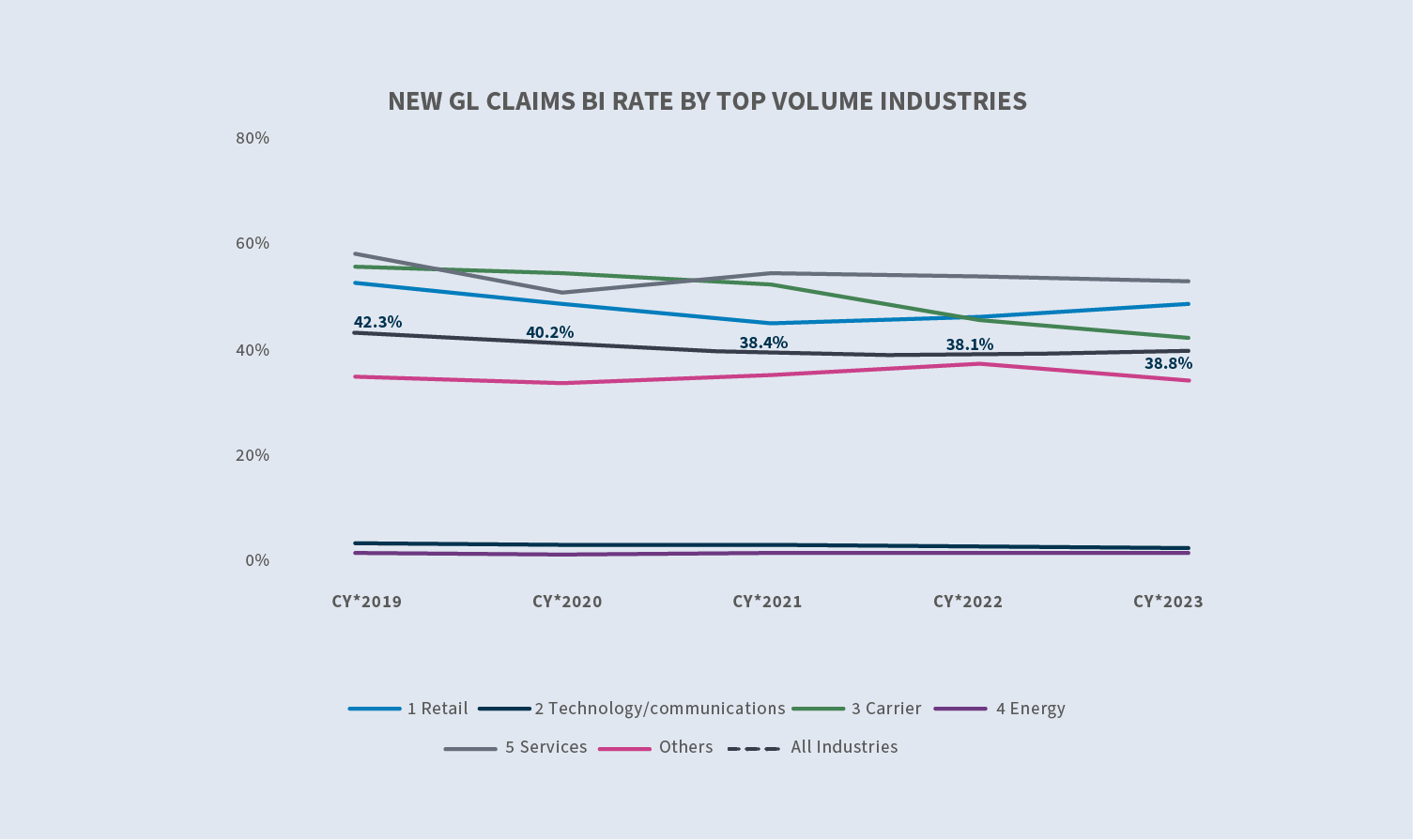

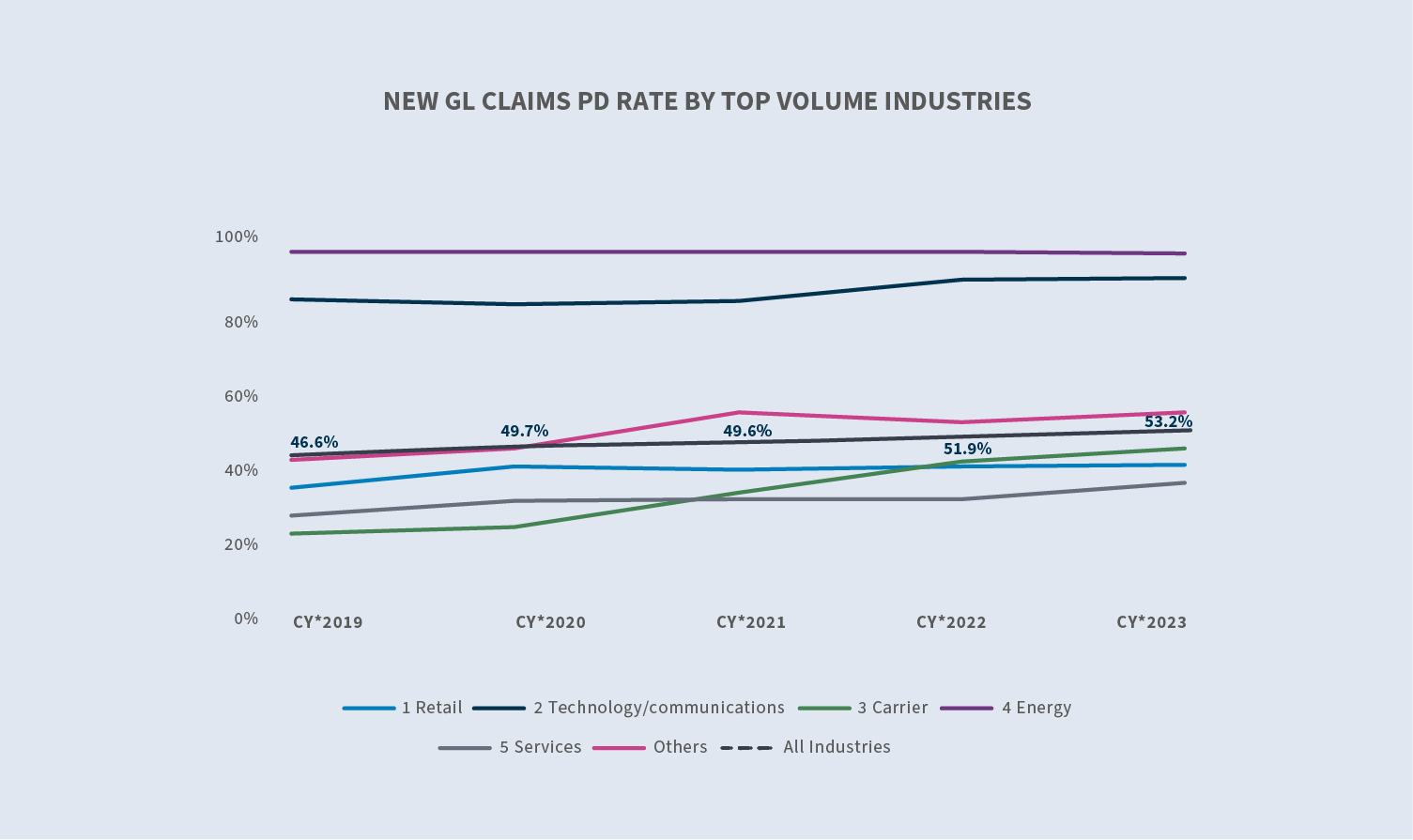

Volume

Le volume des réclamations GL a augmenté de 1,1% au cours de l’année civile (CY) 2023.

- ∙Volume de réclamations GL BI +3%

- ∙Volume des réclamations PD +3,7%

- ∙Autres volumes de réclamations (-20%)

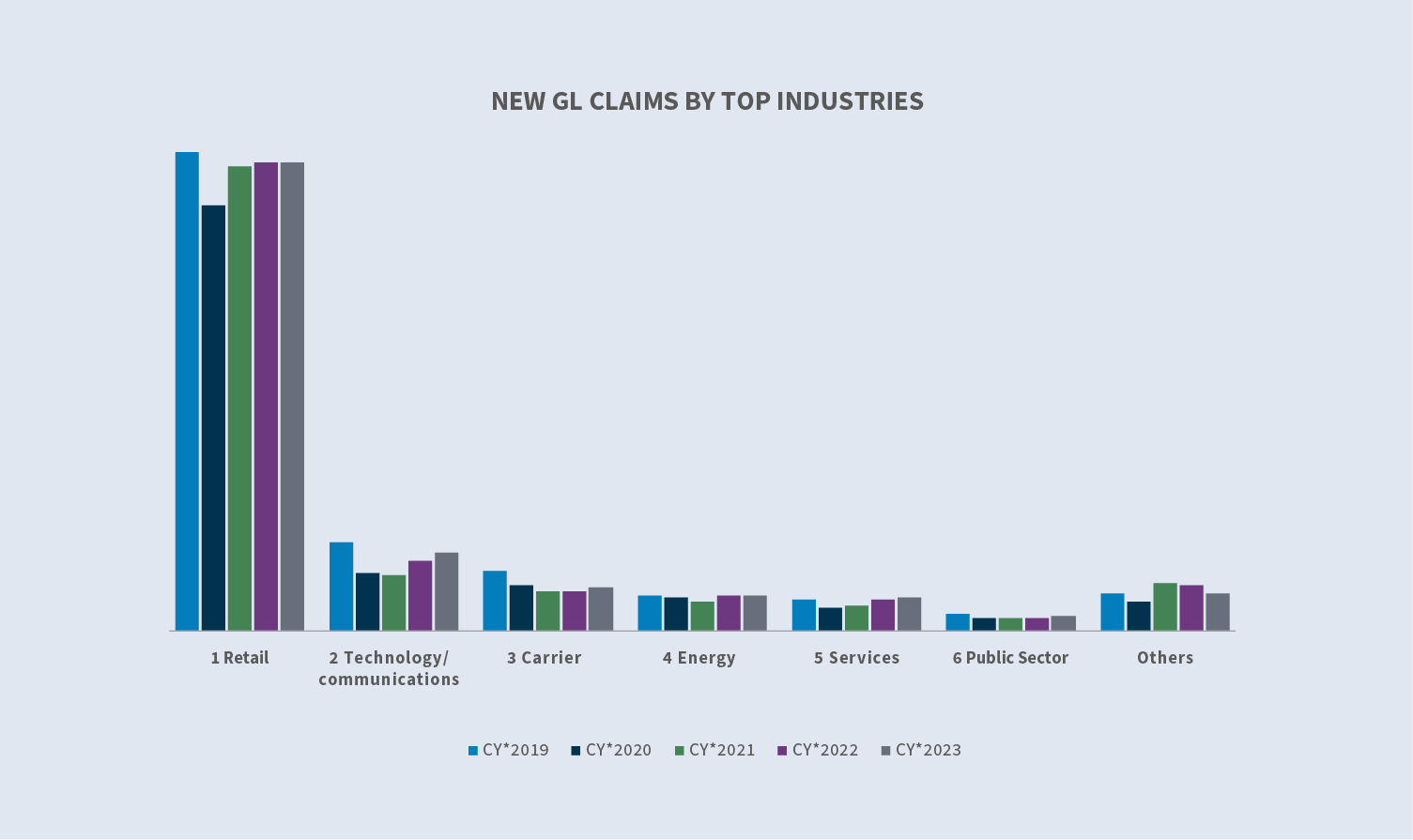

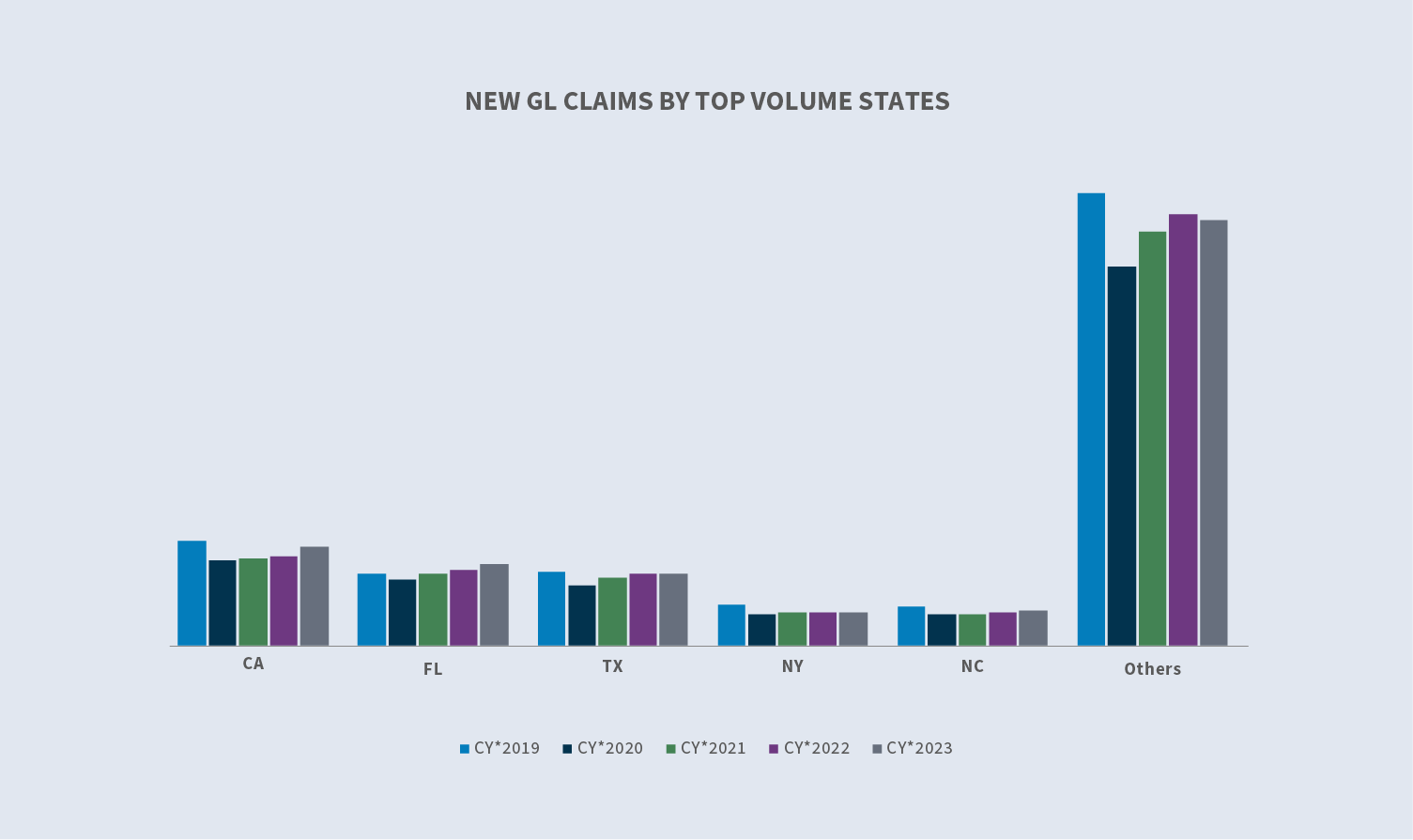

Les cinq États qui produisent le plus grand nombre de nouvelles réclamations en responsabilité civile générale sont : la Californie, la Floride, le Texas, New York et la Caroline du Nord. Ensemble, ils représentent 43% du volume des nouvelles réclamations en responsabilité civile générale. De l’année fiscale 2022 à l’année civile 2023, le nombre de demandes en Californie, en Floride et en Caroline du Nord a augmenté et celui du Texas et dans l’État de New York a diminué.

Après avoir diminué régulièrement de 2019 à 2021, les taux de refus ont commencé à augmenter en 2022 et ont encore augmenté en 2023 pour atteindre 23,4%. La moyenne des nouvelles demandes refusées a augmenté de 27,1% au cours de l’année fiscale 20223 comparée à l’année fiscale 2022. La moyenne des nouvelles demandes non refusées (acceptées) a augmenté de 13,5% au cours de l’année fiscale 2023 par rapport à 2022.

Coûts

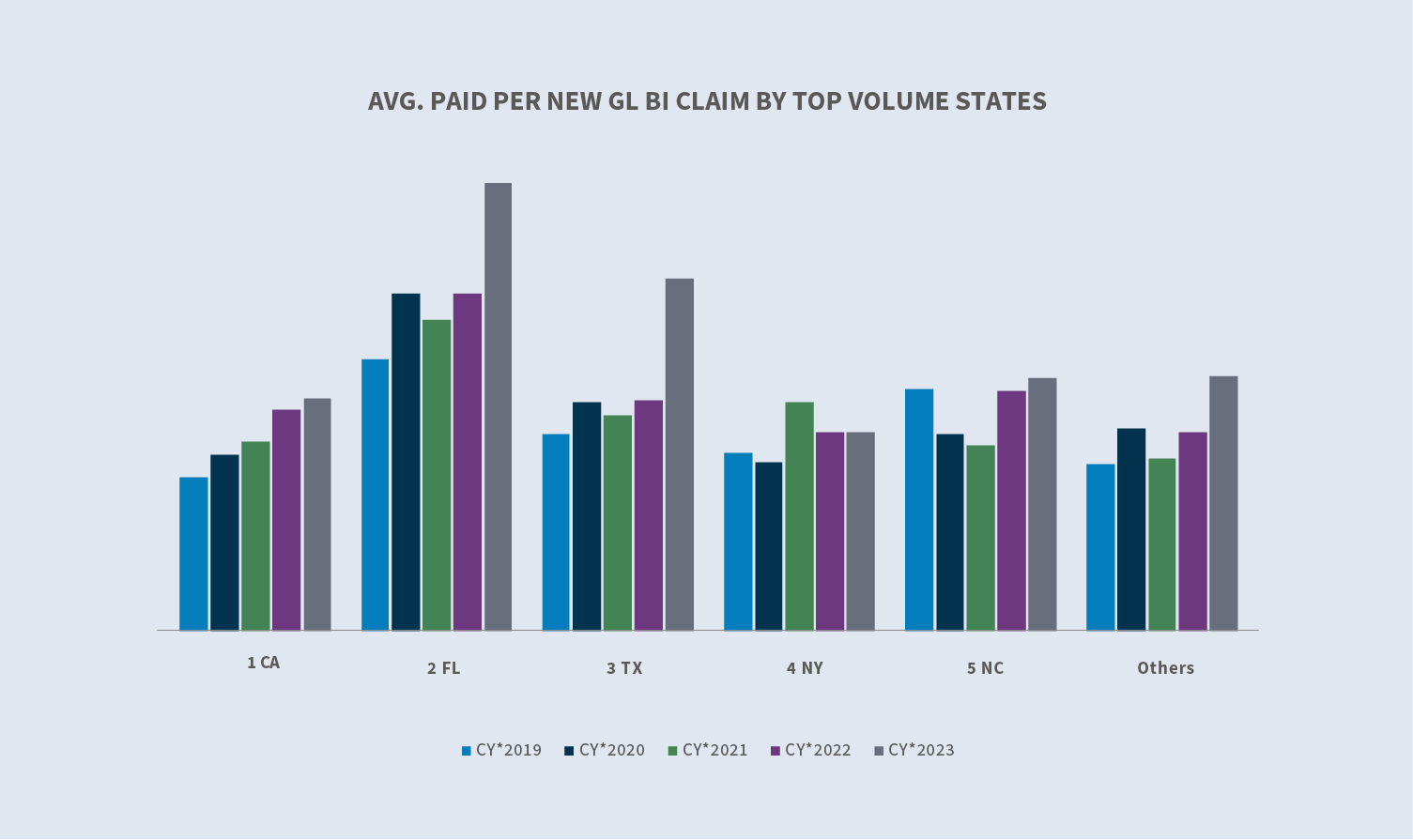

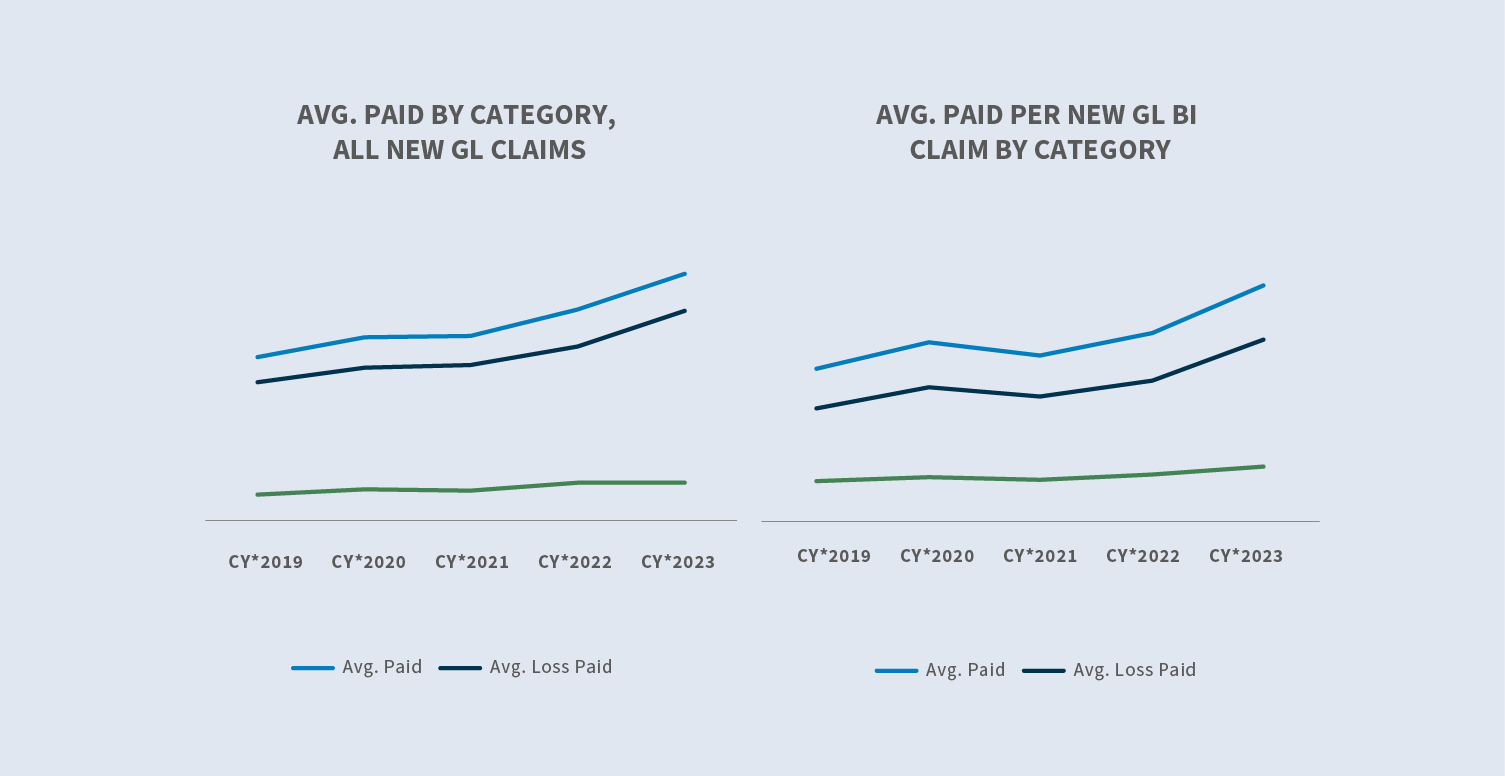

La moyenne payée pour les nouvelles demandes a continué d’augmenter globalement pour toutes les nouvelles demandes GL au cours des cinq dernières années. La moyenne versée pour toutes les nouvelles demandes a augmenté de 16,7% au cours de l’année fiscale 2023, et le coût moyen par nouvelle demande d’assurance civile a augmenté de 25,9%. La Floride et le Texas sont les principaux États de Sedgwick pour l’augmentation des coûts moyens par rapport à 2022, ainsi que pour le montant moyen le plus élevé versé lors des nouvelles demandes d’injustice corporelle.

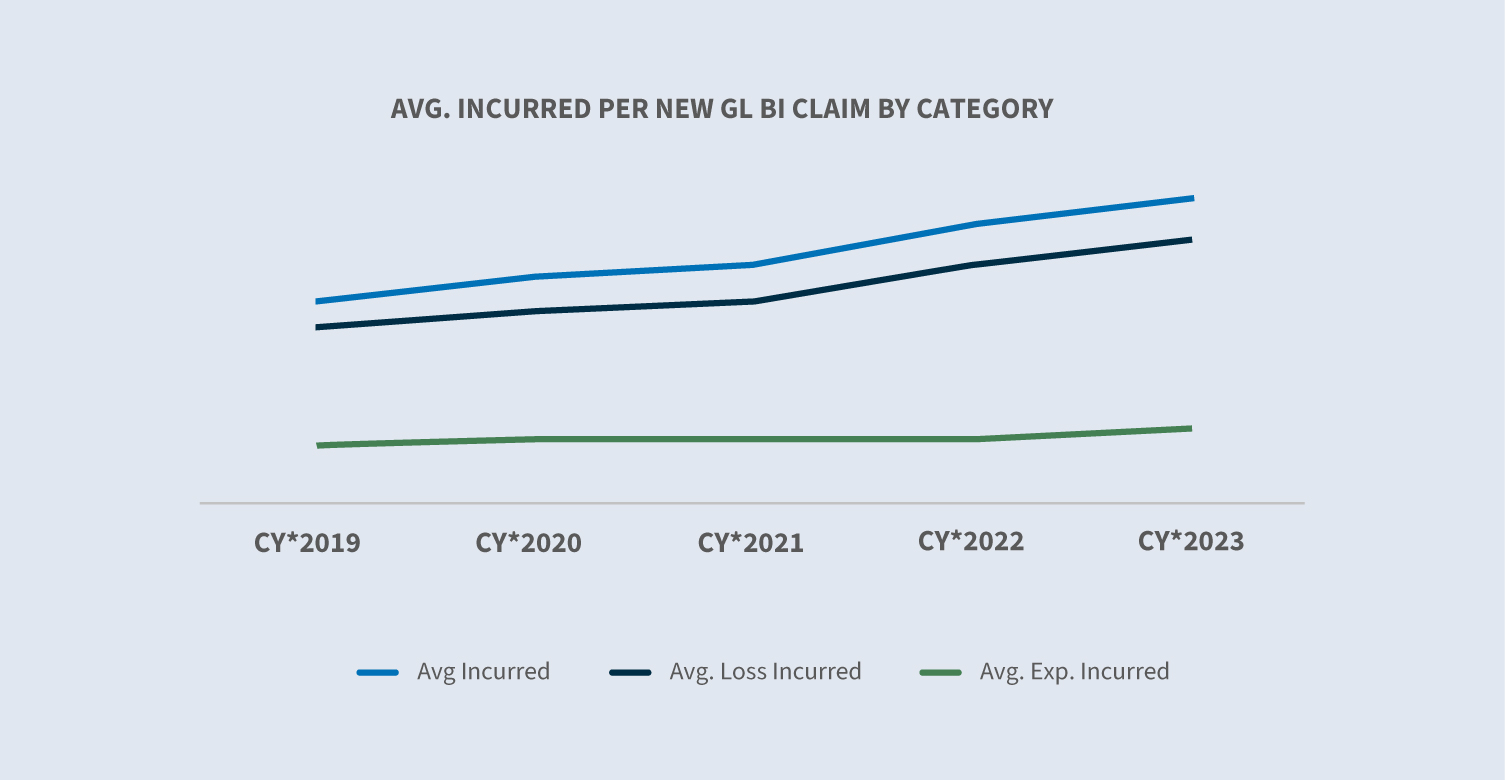

La perte moyenne subie pour toutes les nouvelles demandes GL a augmenté de 12,7% au cours de l’année fiscale 2023 par rapport à l’année fiscale 2022. La moyenne encourue pour les nouvelles réclamations de GL BI a augmenté de 11,4% par rapport à l’année fiscale 2022. La croissance de la perte moyenne subie se poursuit à un rythme supérieur aux dépenses moyennes et continue de dépasser l’inflation.

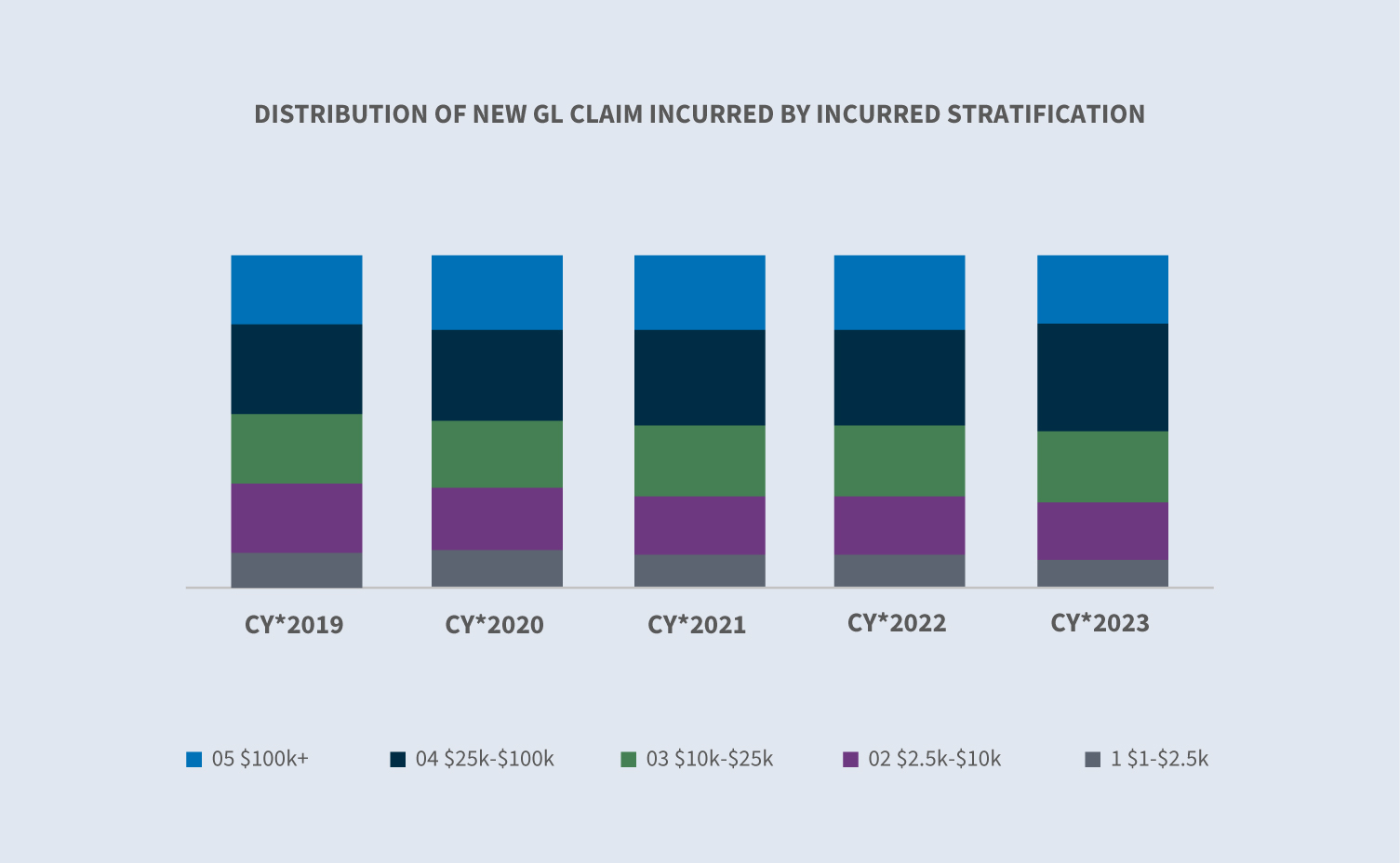

L’année fiscale 2023 s’est écartée des tendances des années précédentes dans les catégories de coûts plus élevés. Les réclamations de l’année CY 2023 dans la catégorie 100 000 $+ ont diminué à 21% du total encouru, tandis que la catégorie 25 000 $ à 100 000 $ a augmenté à 32% du total encouru. Bien que les coûts continuent d’augmenter, la hausse ralentit dans une certaine mesure, les valeurs encourues diminuant dans une certaine mesure au cours de l’exercice 2023.

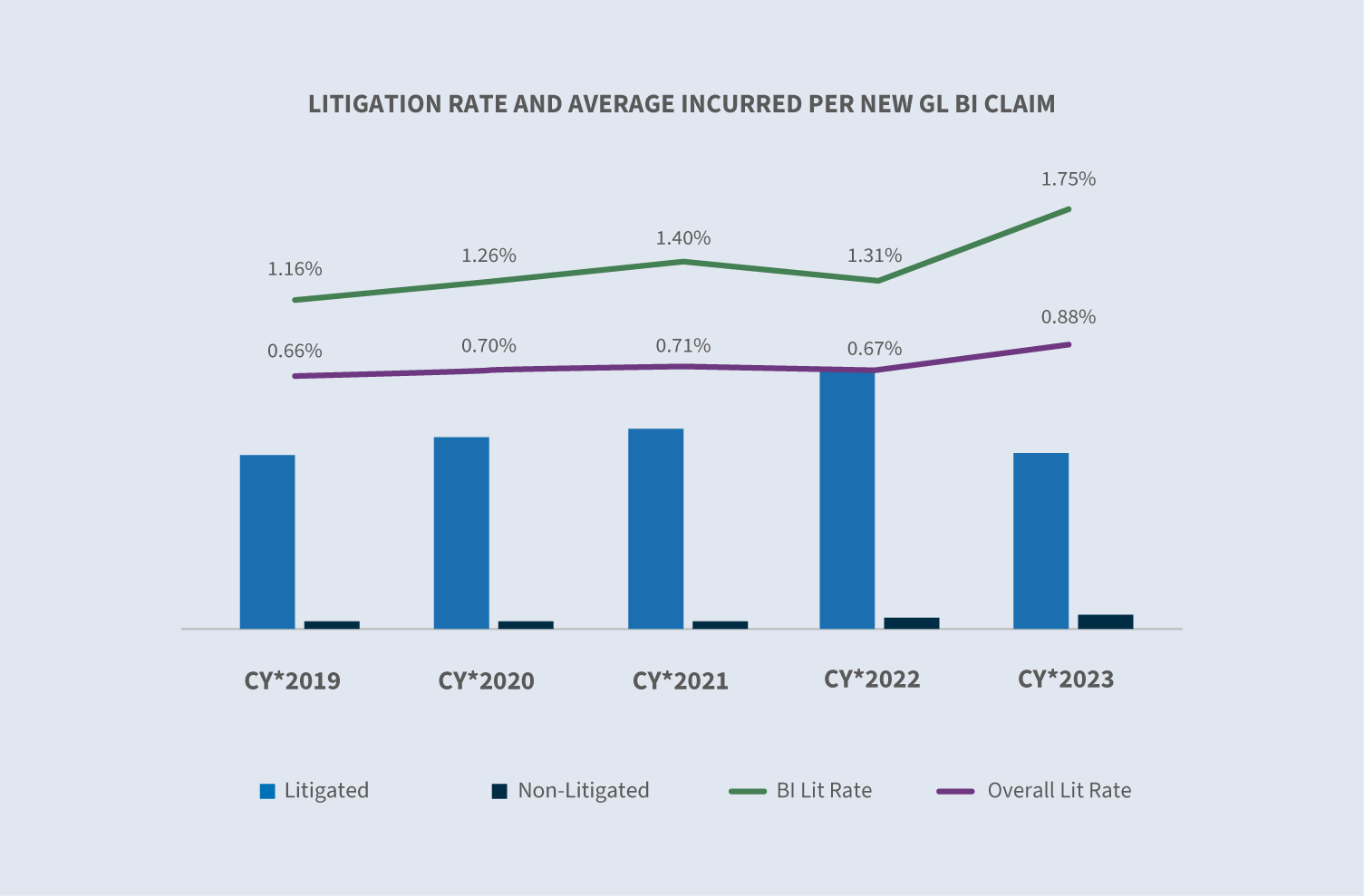

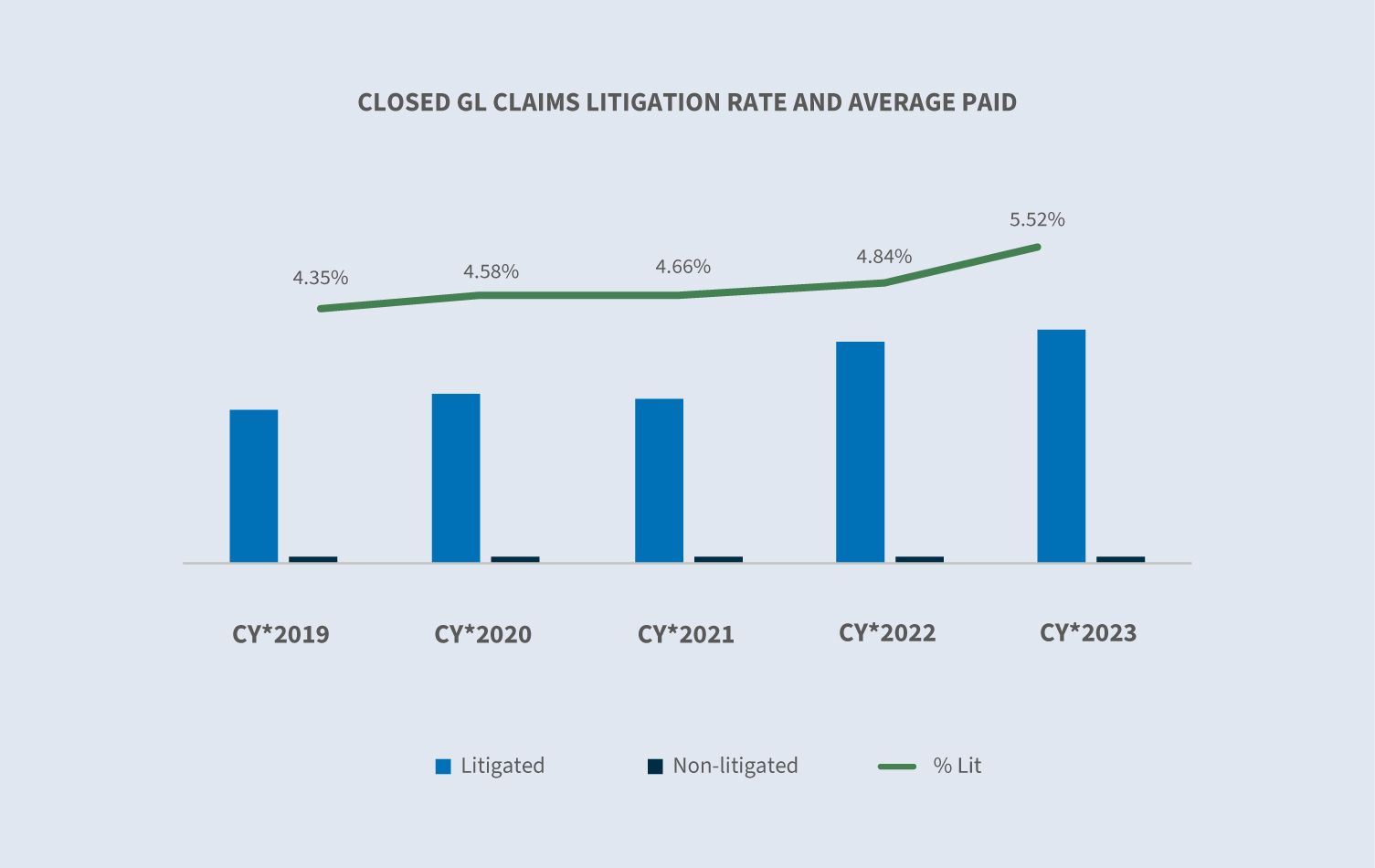

Litige

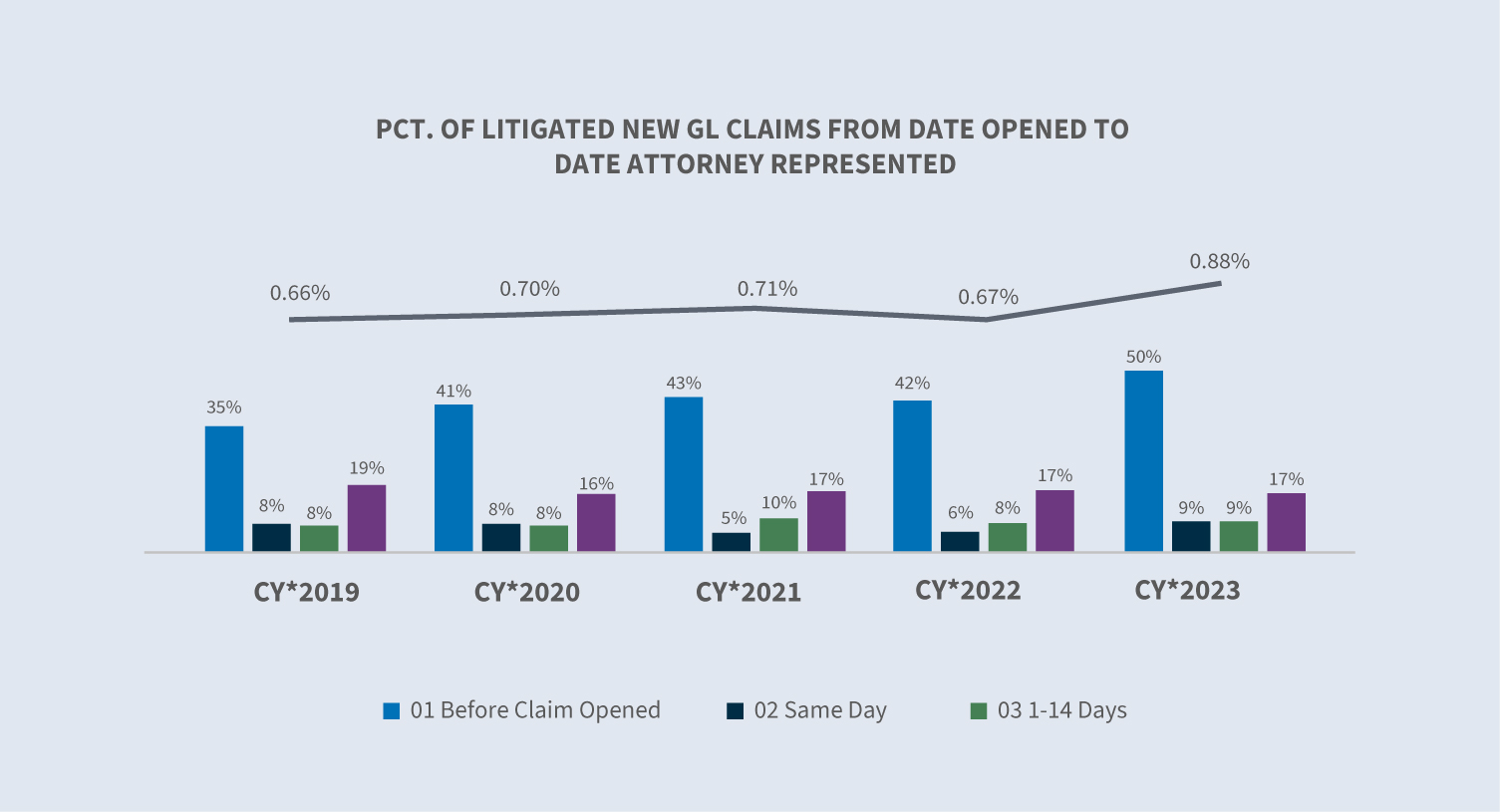

Le taux de litige, qui avait augmenté à plus de 1% à la mi-année, s’est modéré pour clôturer l’année fiscale 2023 à 0,88%. Cette augmentation a été motivée par des poursuites intentées en Floride avant la date d’entrée en vigueur en mars de leur réforme de la responsabilité civile. 59% de toutes les nouvelles réclamations qui impliqueront un litige à un moment donné ont déjà une représentation d’avocat en place dans les 24 premières heures de l’enquête.

Le nombre de litiges anciens en attente a continué de diminuer chaque année depuis 2019. L’année fiscale 2023 a vu une baisse de 10% par rapport à 2022. Le nombre total de personnes âgées en attente a diminué de 2,5% en 2023 pour atteindre 22,5% — son plus bas niveau depuis l’année fiscale 2020.

Fermetures

Les taux de clôture de responsabilité pour les nouvelles réclamations pour 2023 sont restés stables comparativement à 2022; cependant, les fermetures de BI ont augmenté de 1,5%.

La durée moyenne de toutes les demandes GL est restée stable, mais la durée des demandes GL BI a légèrement augmenté.

Les réclamations en litige représentent actuellement 5,5% du volume total des réclamations classées, mais représentent 63% du montant total versé sur les réclamations closes. La moyenne payée pour une réclamation litigieuse clos a augmenté de 6% au cours de l’année fiscale 2023, principalement influencée par l’augmentation de 20% du volume des réclamations litigieuses closes. La moyenne payée sur les réclamations closes non contestées a diminué de 16%. Le volume des réclamations non traitées a augmenté de 4%.

Considérations futures

Tendances de Sedgwick

Les montants engagés et payés ont continué d’augmenter au cours de l’année fiscale 2023. La moyenne engagée a augmenté de 12,7% au cours de l’année fiscale 2023 comparativement à une hausse de 15% en 2022. Le salaire moyen a augmenté de 16,7% au cours de l’exercice 2023.

Le taux de litiges pour les réclamations GL est passé à 0,88% — un sommet historique pour la fréquence. Cette augmentation a été principalement motivée par les dépôts en Floride déclenchés par leur récente réforme de la responsabilité civile. Le coût moyen d’une réclamation clos en litige a continué d’augmenter, ayant récemment augmenté de 5%. Le pourcentage de réclamations plaidées plus tôt, y compris le nombre de réclamations avec une représentation en place avant le premier avis, continue d’augmenter. Le coût des réclamations non contestées a diminué pour la première fois en plusieurs années (-16,5%). Le coût moyen des réclamations litigieuses est égal à 30 fois le coût relatif des réclamations non litigieuses.

Les réclamations sont traitées plus tôt — plus souvent avec un coût croissant. Le coût des réclamations plus importantes et litigieuses augmente, le volume des réclamations dans les catégories de coûts supérieures représentant une part croissante de la distribution des réclamations. Les coûts moyens engagés pour les réclamations évaluées à 100 000 $ ou moins sont restés stables pour l’année fiscale 2023 comparativement à l’année fiscale 2022, tandis que les coûts moyens engagés pour les réclamations évaluées à plus de 100 000 $ ont diminué de 6,4% au cours de l’année fiscale 2023 comparativement à l’année fiscale 2022.

L’augmentation de l’âge en attente continue de diminuer, atteignant un point bas de 22,5% comparativement aux quatre dernières années. Cela est principalement motivé par la diminution continue des réclamations litigieuses âgées, qui a diminué de 10% pour l’année fiscale 2023 comparativement à l’année fiscale 2022.

Préoccupations de l’industrie

Inflation

L’inflation a continué de diminuer au cours de l’année fiscale 2023, clôturant l’année à 3,4%. Cependant, l’impact de l’inflation sur les coûts des C/C se reflète encore beaucoup plus dans les coûts de remplacement. Entre 2020 et 2023, les coûts de remplacement ont augmenté en moyenne de 45%, tandis que l’inflation dans l’ensemble de l’économie américaine a augmenté de 15% pour la même période (Milliman).

Réforme de la responsabilité délictuelle

L’année 2023 a ravivé la possibilité d’une réforme de la responsabilité civile comme option pour contrôler l’escalade des litiges de responsabilité et des coûts via le Florida H.B. 837. Une conséquence immédiate de la réforme a été un afflux de milliers de poursuites intentées par les avocats des plaignants avant la date d’adoption afin d’assurer l’application de l’ancienne loi. Cela a à son tour entraîné une augmentation du volume global des litiges, des honoraires des avocats de la défense, des réserves, des frais de litige et des règlements. Ce qui se serait produit avec un écoulement naturel sur plusieurs années a été compressé en six mois, ce qui a entraîné des tendances analytiques incohérentes. En 2024, nous commencerons à voir l’aspect positif de cette réforme de la responsabilité délictuelle.

Incidents actifs d’agresseur

Ces incidents deviennent de plus en plus fréquents à travers les États-Unis. Dans son rapport sur les événements de 2022, le ministère de la Justice a noté 50 incidents pour cette année-là, soit une augmentation de 67% par rapport à 2018. L’adéquation de la sécurité des locaux est le concept clé pour lequel une entreprise peut être tenue responsable de tout événement survenant sur leurs lieux. Une évaluation en temps opportun des expositions des agresseurs actifs, des mesures de gestion des risques et des plans de réponse aux incidents peut aider à s’assurer que toutes les meilleures pratiques sont en place.

Frais médicaux

L’augmentation des coûts médicaux continuera d’affecter la valeur des réclamations de responsabilité. La hausse des dépenses médicales est liée à l’augmentation des coûts des médicaments sur ordonnance, à l’augmentation des traitements grâce aux avancées technologiques médicales, à l’évolution des méthodes de soins et à la hausse des salaires des travailleurs de la santé. On ne s’attend pas à ce que ces coûts croissants diminuent dans un avenir proche.

La liste des enfers judiciaires

La liste 2023-2024 de l’American Tort Reform (ATR) Foundation dresse le portrait de juridictions reconnues pour permettre à des poursuites innovantes d’avancer sur des théories juridiques novatrices et/ou pour accueillir le tourisme litigieux. ATR note que dans chaque juridiction, « les juges dans les affaires civiles appliquent systématiquement les lois et procédures judiciaires de manière injuste et déséquilibrée, généralement au détriment des défendeurs. » Cette liste comprend :

1. Géorgie, Cour suprême de Pennsylvanie et Cour des plaids communs de Philadelphie (égalité)

4. Comté de Cook, Illinois

5. Californie

6. New York

7. Litige sur l’amiante de la Caroline du Sud

8. Lansing, Michigan

9. Louisiane

10. St. Louis

Litige

Bien que le coût des litiges en responsabilité ait continué d’augmenter au cours de l’année fiscale 2023, il a été atténué dans une certaine mesure par rapport aux années précédentes. Quatre principaux domaines de préoccupation :

Le financement de litiges est le processus par lequel les investisseurs fournissent du capital aux avocats du demandeur, ce qui leur permet de tirer parti de l’actif futur d’une poursuite et d’acquérir un capital immédiat. Une étude récente a estimé que de grands bailleurs de fonds américains en litiges commerciaux avaient un total de 13,5 milliards de dollars d’actifs sous gestion en 2022. Les préoccupations concernant le financement des litiges incluent l’allongement de la durée des dossiers litigieux, la moindre enclinité des demandeurs à chercher une résolution dans l’espoir d’obtenir un verdict extrême, et l’influence démesurée de ceux qui ne sont pas nécessaires au processus judiciaire. Les États commencent à élargir la réglementation du financement des litiges par des tiers par le biais de la réglementation et/ou du processus législatif. Seulement quatre tribunaux exigent la divulgation du financement des litiges de tiers : les tribunaux de district des États-Unis du New Jersey et du Delaware, ainsi que les tribunaux d’État du Wisconsin et de la Virginie-Occidentale. En septembre 2023, le juge de district des États-Unis (Floride) dans le litige multidistrict 3M (bouchons d’oreilles) a rendu une ordonnance interdisant spécifiquement le financement des litiges dans cette affaire. Ce fut une action extraordinaire, mais qui illustre les préoccupations que le financement des litiges a sur le processus.

L’inflation sociale fait référence à l’impact de la hausse des coûts de litige sur le paiement des sinistres, les ratios de pertes et, ultimement, sur le montant que les assurés paient pour la couverture. Les recherches suggèrent que l’inflation sociale pourrait entraîner une augmentation de 2% à 3% des pertes chaque année par rapport à l’inflation générale. De multiples facteurs contribuent à l’inflation sociale sur le marché des responsabilités, notamment la publicité des avocats, la détérioration de la réforme des délictuelles, la désensibilisation aux grandes indemnités des jurys et le déclin des attitudes envers les entreprises. Les jurys continuent d’imposer que lorsqu’une personne est blessée, c’est quelqu’un d’autre qui doit payer — et que « quelqu’un » est inévitablement la partie perçue comme ayant des poches profondes.

Les tactiques du barreau des demandeurs et les nouvelles théories de la responsabilité continuent de faire grimper la valeur des réclamations. Les tactiques incluent l’ancrage du jury, la théorie des reptiles et des théories novatrices telles que l’élargissement de la responsabilité du fait d’autrui.

- ∙Ancrage du jury : Une stratégie utilisée pour amener les jurés à utiliser un point de référence spécifique, souvent aléatoire, lors de l’évaluation des dommages-intérêts dans un procès. Habituellement, cela inclut de faire référence aux revenus ou aux revenus de l’entreprise comme moyen de fixer un point de départ pour les dommages-intérêts.

- ∙Théorie des reptiles : Cette stratégie continue d’enflammer les indemnités des jurys près de 15 ans après son apparition et nécessite une planification et une préparation accrues de la défense, ce qui fait grimper les coûts de litige ainsi que les indemnités des réclamations.

- ∙De nouvelles théories de responsabilité pour les réclamations automobiles incluent l’élargissement de la responsabilité par procuration. Ces théories novatrices ne sont pas renversées par les cours d’appel et nécessitent des stratégies juridiques supplémentaires pour être surmontées.

Verdicts nucléaires : Les verdicts importants des jurys continuent de faire grimper les valeurs attribuées aux réclamations de responsabilité. Une étude récente de Marathon Strategies a révélé :

- ∙Les montants des verdicts nucléaires ont augmenté de 178% par rapport aux cinq années précédant la pandémie de COVID-19.

- ∙Les fermetures de tribunaux ont interrompu cette tendance en 2020.

- ∙La somme des verdicts nucléaires a presque quadruplé dans les deux années suivant 2020, passant de 4,9 milliards de dollars à plus de 18,3 milliards de dollars en 2022.

- ∙En 2022, le nombre de verdicts nucléaires a doublé, le montant médian passant de 21,5 millions de dollars à 41,1 millions de dollars.

- ∙Il y a eu 20 subventions de plus de 100 millions de dollars et quatre de plus d’un milliard de dollars en 2022.

L’utilisation des données et de l’analytique prédictive ainsi que la mise à profit des technologies émergentes comme la télématique est utile pour élaborer des plans globaux d’évitement et d’atténuation des pertes initiales.

L’évitement des litiges à l’étape des réclamations doit demeurer un point central, surtout lorsqu’on reconnaît la tendance des réclamations à être traitées plus tôt. Un plaidoyer et une communication rapide qui favorisent la compréhension du processus de réclamation avec un accent sur la résolution aideront à s’assurer que les réclamations ne soient pas poursuivies par des litiges. De plus, l’utilisation de modélisation prédictive permettant d’identifier les réclamations susceptibles d’être poursuivies peut inciter à un flux de travail agressif pour pousser à une résolution appropriée et rapide.

Une fois la poursuite en cours, cherchez à parvenir à un règlement pré-procès à l’amiable. Identifier des avocats ayant les connaissances et l’expertise spécifiques du domaine juridique pertinent, de la juridiction et des stratégies actuelles des demandeurs est fondamental pour obtenir des résultats favorables. Réglez tous les dossiers appropriés rapidement. Les mécanismes alternatifs de résolution des différends offrent généralement moins de forums volatils pour parvenir à des règlements, et les procès devant juge sont plus souvent préférables aux procès devant jury.

Si un procès est justifié ou inévitable, des tactiques spécifiques doivent être adoptées. Il est essentiel de s’assurer que l’avocat de la défense dispose d’une stratégie de litige définie qui englobe une approche des défis connus — théorie des reptiles, ancrage, sentiments corporatifs, etc. — est indispensable. Un récit différent doit être créé pour assurer le meilleur résultat possible.