财产损失理算

报告目标

本报告旨在总结我们美国财产险计划的现有指标,评估当前财产险理赔市场的格局,并将我们的模式与可比行业研究进行比较。

与工人赔偿、汽车责任或一般责任不同,财产险不是一个单一的产品线。美国财产险包括财产损失理算和专业服务。财产损失理算包括五个不同的产品线:巨灾(CAT)、高频低严重性(HFLS)、中间市场、大额损失和第三方管理人。每个产品线都有各自不同的市场、客户、竞争对手、定价和服务要求。专业服务部门包括我们的法证顾问/会计师、EFI Global(法证工程、环境和火灾专家)、财物评估师和建筑顾问。Sedgwick 维修解决方案、我们的直接维修网络和临时住房也是美国财产保险中重要且不断增长的部分。

数据参数

我们的业务团队利用理赔数据,通过专业知识和分析方法进行比较分析。本报告仅基于美国的理赔数据,但需要注意的是,加拿大和拉丁美洲也是我们美洲财产险业务的重要组成部分。

主要意见

2024 年下半年与上半年相比,新的理赔任务水平相差无几。这主要是由于缺乏具有重大影响的巨灾事件。在这一持续稳定的时期,由于能够集中精力处理账龄较长的赔案,待决赔案存量有所减少。

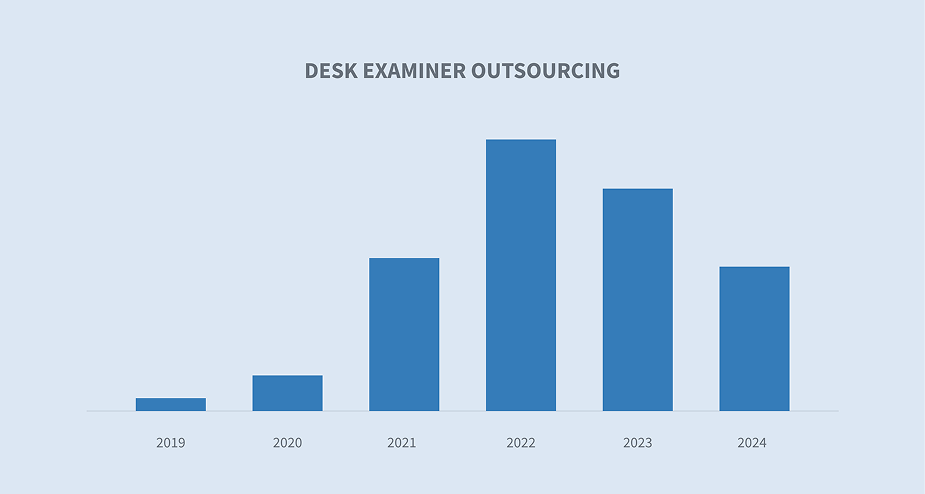

桌面检查员外包趋势已成为整个市场上承运商的业务选择。

我们的损失理算业务的平均毛损失和毛损失总额继续呈上升趋势。

2022 年,我们损失理算业务的平均周期时间略有下降,主要原因是灾难性损失导致大量个人业务索赔,但在 2023 年和 2024 年已趋于稳定。

在美国,超过 10 亿美元的巨灾事件发生频率持续上升。然而,总金额的严重程度也继续逐年波动,这使得为灾难做好准备成为一项挑战。

新任务和待处理索赔数量

新任务量和待处理任务量趋势提供了一个广泛的比较基准。

尽管总体新任务数据相对稳定,但在 2023 年上半年和下半年之间有所下降。这主要是由于巨灾活动没有达到行业预期或历史水平。总体而言,2024 年的损失理算新任务数从 2022 年和 2023 年上半年的高点回落后,日理赔量趋于平稳。未决理赔存量数据也证实了这一点,从 2023 年下半年到 2024 年,未决理赔存量数据一直保持稳定。

桌面检查员外包

市场上一个明显的趋势是,承保人对桌面检查员角色的定位发生了变化。在 COVID 大流行之前,独立财产理算师的传统角色主要是现场资源。承保人一般通过以下三种方式之一聘用独立公估人:

| 1. | 支持或填补其团队的覆盖空白 |

| 2. | 如果他们选择不在现场派驻理赔员,则由他们担任现场工作人员 |

| 3. | 仅在激增或灾难发生时提供支持 |

COVID 带来的劳动力挑战促使承保人寻求独立理算师来担任桌面审查员,而这一角色传统上是不会外包的。我们发现了这一变化,并与多家顶级承保人合作,开发了符合其需求的定制工作流程和程序,重点关注上述前两类支持。

随着需求的不断增加,我们投入了大量的时间和资金来开发专门针对这一市场的服务。通过利用我们的技术和全套损失捕获解决方案,承运商可以外包部分或全部的桌面检查员工作。我们的服务和快速扩展能力有助于提高效率和节约成本。一些承运商已经确定,将其全部或部分服务台职能外包已被证明是有利的。

毛损失趋势

我们的团队和客户将总损失趋势作为短期和长期风险的领先指标。下面两张图表显示了我们所有财产损失理算业务的平均毛损失和总毛损失。从 2021 年到 2024 年,一个主要趋势是每项索赔的平均成本大幅增加。这是由于供应链问题以及 COVID 和整体通胀市场造成的其他经济影响。需要注意的是,塞奇威克公司在大额损失市场的专业能力推动了 2023 年的增长,因为小比例的重大损失偏离了整体指标。

所有生产线的周期时间趋势

周期时间趋势是指从立案到结案的时间,它为承保人和理赔领域的公司提供了一个与市场进行比较的业绩基准。下图反映了我们全部财产损失理算业务的周期时间。其中包括损失总额为数千元的个人业务索赔,以及损失总额为数千万元的大型商业索赔。不同规模的索赔对周期时间的预期差别很大,但平均而言,每年的趋势应该是相当的。从这些数据中可以看出两点:

| 1. | 2021 年收到的损失仍受到 Covid 大流行病的影响,以及由此带来的挑战,主要是材料采购方面的挑战,以及供应链挑战导致成本上升,特别是商业市场成本上升所带来的理赔方面的挑战。2022 年的大量个人灾难索赔在一定程度上抵消了这一影响。 |

| 2. | 在 2023 年和 2024 年期间,我们业务账簿的周期时间趋势趋于平稳,总体水平保持在半天以内。这表明,没有重大的外部市场趋势推动同比结果。 |

灾难

巨灾的主要趋势仍然是波动性。在数量和严重程度上,每年都有很大的差异,这使得预测和管理这些事件对承保人来说具有挑战性。天气模式仍将难以预测,但正如以下数据所反映的,一个一致的趋势是事件的数量和严重程度总体呈上升趋势。

美国国家海洋和大气管理局(NOAA)提供了一份价值十亿美元的天气和气候灾害年度概览。这显示了十亿美元事件的数量是如何随着时间的推移而增加的。2023 和 2024 日历年发生了 24-28 起事件,是有记录以来最高的。红线表示每年以美元计算的严重程度。

资料来源NOAA, 国家环境信息中心--价值十亿美元的天气和气候灾害

下图反映了每年的短期波动情况。此图代表上图中的红线。在过去五年中,美国每年的损失金额变化很大,这使得巨灾的管理和准备工作充满挑战。年复一年潜在影响的不可预测性,再加上气候变化导致整体严重性增加的长期趋势,要求理赔领导者做好准备并制定周密的战略。这些战略应包括

| - | 强大的数据分析功能,可将潜在的灾难情况与有效保单(PIF)进行叠加。 |

| - | 主要合作伙伴关系已经建立,工作流程和程序已经过测试和确认 |

| - | 不断审查新技术以提高效率 |

| - | 最坏情况下的 "必要时打破玻璃 "计划 |

未来的考虑

提供服务

理赔行业一直在寻找新的、更好的服务方式。与许多保险公司一样,我们也在关注新的交付模式,如外包桌面审查员或在理赔工作流程的关键领域实施人工智能等技术,以推动效率、成果和客户体验的改善。

灾难规划

这一领域仍然是一个重要的考虑因素。根据数据,气候变化导致的数十亿美元的事件数量是不可否认的。 但逐年的波动性仍然是一个挑战。因此,对于任何以理赔为中心的业务而言,巨灾规划都至关重要。

今后的人员编制

尽管在我们的数据中没有突出显示,但在我们展望未来的行业中,人员配备是一个重要的考虑因素。在未来几年中,有经验处理大额损失的理赔人员将会越来越少。Sedgwick 的财产险团队正在通过我们的 "实习生 "计划来解决这一难题。我们在年轻理赔员的职业生涯早期发现他们的才能,并将他们与我们的执行理赔员和高级综合理赔员配对。该计划的目标是让他们更多地接触复杂的大额损失商业索赔处理工作,为下一代理赔员做好准备。

业界关注的问题

| - | 气候变化对浪涌索赔事件的影响 |

| - | 新兴技术(自动化/人工智能) |

| - | 工资压力 |

| - | 批量劳动(灾难) |

| - | 毕业人才 |