- Fim do ano de 2024: PROPRIEDADE

Correção de perdas de imóveis

Objectivos do relatório

Este relatório tem como objetivo resumir as métricas actuais dos nossos programas de propriedade nos EUA, avaliar o panorama atual do mercado de sinistros de propriedade e comparar os nossos padrões com pesquisas comparáveis da indústria.

Ao contrário da indemnização dos trabalhadores, da responsabilidade civil automóvel ou da responsabilidade civil geral, os seguros de imóveis não constituem uma linha de produtos monolítica. Os seguros de danos nos EUA consistem na regulação de perdas patrimoniais e em serviços especializados. A regulação de sinistros de imóveis contém cinco linhas de produtos distintas: catástrofe (CAT), alta frequência e baixa gravidade (HFLS), mercado intermédio, grandes perdas e administrador terceiro. Cada uma delas tem o seu mercado, clientes, concorrentes, preços e requisitos de serviço distintos. A divisão de serviços especializados engloba os nossos consultores/contabilistas forenses, a EFI Global (especialistas em engenharia forense, ambiente e incêndios), avaliadores de conteúdos e consultores de construção. As soluções de reparação da Sedgwick, a nossa rede de reparação direta e o alojamento temporário são também segmentos significativos e em crescimento do sector imobiliário nos EUA.

parâmetros de dados

A nossa equipa prática utiliza os dados relativos aos sinistros para efetuar análises comparativas com base nos seus conhecimentos e análises. Este relatório baseia-se em dados relativos apenas a sinistros nos EUA, embora seja importante notar que o Canadá e a América Latina são também partes significativas do nosso negócio de propriedade nas Américas.

Principais observações

Comparando o segundo semestre de 2024 com o primeiro semestre, o nível de novas atribuições de sinistros foi semelhante. Este facto deveu-se principalmente à ausência de eventos catastróficos com impacto significativo. Este período estável em curso resultou em inventários de sinistros pendentes mais baixos devido à capacidade de nos concentrarmos em sinistros antigos.

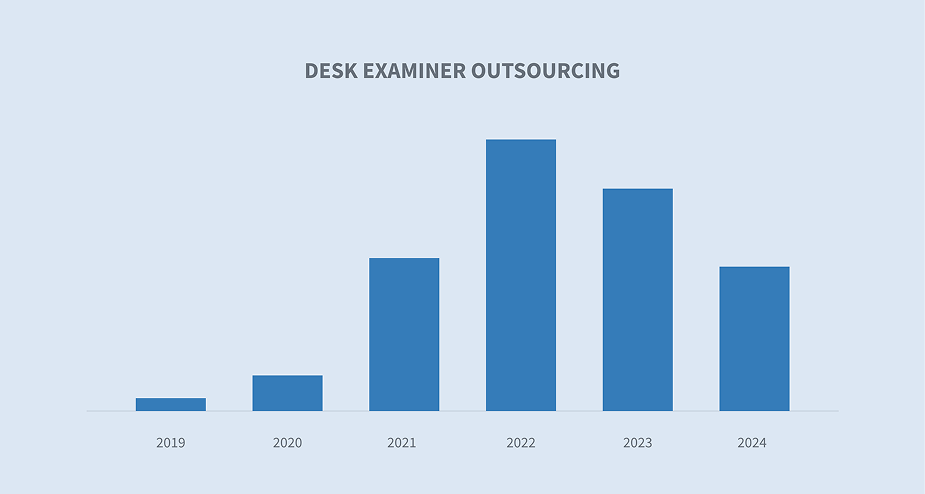

A tendência para a externalização dos examinadores de secretária tornou-se uma opção comercial para as transportadoras em todo o mercado.

A média das perdas brutas e os totais das perdas brutas em toda a nossa carteira de seguros de perdas continuam a registar uma tendência ascendente.

As médias de tempo de ciclo em toda a nossa carteira de negócios de regulação de perdas registaram uma ligeira tendência descendente em 2022, impulsionada principalmente por um afluxo de sinistros de linhas pessoais resultantes de perdas catastróficas, mas estabilizaram em 2023 e 2024.

Os eventos de catástrofe superiores a mil milhões de dólares nos EUA continuam a aumentar em frequência. No entanto, a volatilidade ano após ano na gravidade do total de dólares também continua, tornando a preparação para catástrofes um desafio.

Volume de novas atribuições e sinistros pendentes

As tendências do volume de novas afectações e do volume de afectações pendentes fornecem uma referência comparativa de grande escala.

Embora os dados globais relativos às novas afectações tenham sido relativamente consistentes, revelam uma quebra entre o primeiro e o segundo semestre de 2023. Este facto deveu-se principalmente ao facto de a atividade de catástrofes não ter atingido as expectativas do sector ou os níveis históricos. De um modo geral, as nossas contagens de novas atribuições de regulação de perdas em 2024 estabilizaram num padrão constante de sinistros diários, depois de terem descido dos máximos registados em 2022 e no primeiro semestre de 2023. Este facto foi reforçado pelos dados do inventário de sinistros pendentes, que se mantiveram estáveis desde o segundo semestre de 2023 até 2024.

Externalização de examinadores

Uma tendência notória no mercado é a mudança na forma como as transportadoras estão a abordar a função de examinador documental. Antes da pandemia da COVID, o papel tradicional do perito independente era essencialmente um recurso no terreno. As transportadoras recorrem geralmente a peritos independentes de três formas:

| 1. | Para apoiar ou colmatar lacunas na cobertura das suas equipas |

| 2. | Ser o seu pessoal no terreno, se optarem por não ter peritos no terreno |

| 3. | Apoiar apenas em caso de pico ou catástrofe |

Os desafios laborais apresentados pela COVID levaram as transportadoras a procurar ajustadores independentes para servirem de examinadores, uma função que tradicionalmente não era subcontratada. Identificámos esta mudança e trabalhámos com várias transportadoras de topo para desenvolver fluxos de trabalho e processos adaptados às suas necessidades, concentrando-nos nos dois principais tipos de apoio acima referidos.

Como continuámos a observar um aumento da procura, investimos tempo e capital significativos no desenvolvimento de serviços especificamente dedicados a este mercado. Ao tirar partido da nossa tecnologia e do nosso conjunto completo de soluções de captura de danos, as transportadoras podem externalizar parte ou a totalidade das suas funções de examinador documental. Os nossos serviços e a nossa capacidade de expansão rápida podem ajudar a aumentar a eficiência e a reduzir os custos. Várias transportadoras determinaram que a subcontratação da totalidade ou de parte das suas funções de examinador se revelou favorável.

Evolução das perdas brutas

A nossa equipa e os nossos clientes referem as tendências das perdas brutas como um indicador importante da exposição a curto e longo prazo. Os dois gráficos seguintes mostram a perda bruta média e a perda bruta total em toda a nossa atividade de regulação de perdas patrimoniais. De 2021 a 2024, uma das principais tendências foi o aumento significativo dos custos médios por sinistro. Este aumento era esperado devido a problemas na cadeia de abastecimento e outros impactos económicos causados pela COVID e pelo mercado inflacionário global. Note-se que a experiência da Sedgwick no mercado das grandes perdas conduziu ao aumento de 2023, uma vez que uma pequena percentagem de perdas substanciais distorceu a métrica global.

Tendências do tempo de ciclo em todas as linhas

A tendência do tempo de ciclo, que é o tempo decorrido entre a abertura e o encerramento do processo, fornece às transportadoras e às empresas do sector dos sinistros uma referência de desempenho para comparação com o mercado. O gráfico abaixo reflecte os tempos de ciclo em toda a nossa carteira de negócios de regulação de perdas patrimoniais. Isto inclui sinistros de linhas pessoais com perdas brutas na ordem dos milhares a grandes sinistros comerciais com perdas brutas na ordem das dezenas de milhões. A expetativa dos tempos de ciclo varia muito consoante a dimensão dos sinistros, mas, em média, a tendência de ano para ano deve ser comparável. O que se destaca nestes dados são duas coisas:

| 1. | As perdas recebidas em 2021 ainda estavam a ser afectadas pela pandemia de Covid e pelos desafios que esta colocava, causados principalmente no aprovisionamento de materiais e nos desafios na obtenção de acordos causados pelos desafios da cadeia de abastecimento que fizeram aumentar os custos, particularmente no mercado comercial. Esta situação foi ligeiramente compensada em 2022 pelo elevado volume de sinistros de catástrofes pessoais em 2022. |

| 2. | As tendências de tempo de ciclo em toda a nossa carteira de negócios estabilizaram em 2023 e 2024 para um nível consistente, com o número geral a situar-se dentro de meio dia. Isto indica que não houve tendências significativas do mercado externo a impulsionar os resultados ano após ano. |

Catástrofe

A tendência dominante em matéria de catástrofes continuou a ser a volatilidade. Há uma disparidade significativa de ano para ano no volume e na gravidade, o que torna a previsão e a gestão destes eventos um desafio para as transportadoras. Os padrões meteorológicos continuarão a ser imprevisíveis, mas, como os dados abaixo reflectem, a única tendência consistente é o crescimento global do número e da gravidade dos eventos.

A NOAA apresenta uma panorâmica anual das catástrofes meteorológicas e climáticas de milhares de milhões de dólares. Isto mostra como o número de eventos de milhares de milhões de dólares aumentou ao longo do tempo. Registaram-se 24-28 eventos nos anos civis de 2023 e 2024, que são os mais elevados de que há registo. A linha vermelha indica a gravidade em dólares para cada ano.

Fonte: NOAA, Centros Nacionais de Informação Ambiental - Desastres climáticos e meteorológicos de milhares de milhões de dólares

O gráfico abaixo reflecte a volatilidade a curto prazo de ano para ano. Este gráfico representa a linha vermelha do gráfico acima. Nos últimos cinco anos, os dólares de danos nos EUA variaram significativamente de ano para ano, o que torna a gestão e a preparação para catástrofes um desafio. A natureza imprevisível do impacto potencial de ano para ano, juntamente com a tendência a longo prazo de aumento da gravidade global atribuível às alterações climáticas, exige que os líderes de sinistros estejam preparados e tenham uma estratégia cuidadosamente planeada. Estas estratégias devem incluir:

| - | Forte análise de dados que descreve potenciais cenários de catástrofe sobrepostos às apólices em vigor (PIF). |

| - | Parcerias-chave em vigor com fluxos de trabalho e processos testados e confirmados |

| - | Uma análise constante das novas tecnologias para melhorar a eficiência |

| - | Um plano para o pior cenário "partir o vidro se necessário" |

Considerações futuras

Prestação de serviços

O sector dos sinistros continua a procurar formas novas e melhoradas de prestar serviços. Juntamente com muitas companhias de seguros, estamos concentrados em novos modelos de prestação de serviços, como a subcontratação de examinadores ou a implementação de tecnologias como a IA em áreas-chave do processo de fluxo de trabalho de sinistros, para promover melhorias na eficiência, nos resultados e na experiência do cliente.

Planeamento de catástrofes

Esta área continua a ser uma consideração fundamental. O volume de eventos de milhares de milhões de dólares provocados pelas alterações climáticas é inegável com base nos dados. Mas a volatilidade ano após ano continua a ser um desafio. Consequentemente, o planeamento de catástrofes para qualquer operação centrada nos sinistros é fundamental.

Pessoal futuro

Embora não seja destacado nos nossos dados, a contratação de pessoal é uma consideração crítica quando olhamos para o futuro do sector. Nos próximos anos, haverá menos reguladores de sinistros com a experiência necessária para lidar com grandes perdas. A equipa de danos patrimoniais da Sedgwick está a trabalhar para resolver este desafio com o nosso programa de protégé. Identificamos jovens peritos talentosos no início das suas carreiras e juntamo-los aos nossos peritos gerais executivos e seniores. O objetivo deste programa é aumentar a sua exposição ao complicado mundo do tratamento de sinistros comerciais de grandes perdas, preparando a próxima geração de reguladores.

Preocupações do sector

| - | Impacto das alterações climáticas nos pedidos de indemnização |

| - | Tecnologias emergentes (automatização/AI) |

| - | Pressão salarial |

| - | Volume de trabalho (catástrofe) |

| - | Talento em formação |