- Jahresende 2024: EIGENTUM

Regulierung von Sachschäden

Ziele des Berichts

Dieser Bericht fasst die aktuellen Kennzahlen für unsere US-Sachversicherungsprogramme zusammen, bewertet die aktuelle Landschaft des Sachversicherungsmarktes und vergleicht unsere Muster mit vergleichbaren Branchenstudien.

Im Gegensatz zu Arbeitsunfallversicherung, der Autohaftpflicht oder der allgemeinen Haftpflicht ist die Sachversicherung keine monolithische Produktlinie. Das US-Sachgeschäft besteht aus der Schadenregulierung und Spezialdienstleistungen. Die Schadenregulierung in der Sachversicherung umfasst fünf verschiedene Produktlinien: Katastrophenschäden (CAT), Hochfrequenzschäden mit geringem Schweregrad (HFLS), mittlere Marktsegmente, Großschäden und Drittverwalter. Jede dieser Sparten hat ihren eigenen Markt, ihre eigenen Kunden, Wettbewerber, Preise und Dienstleistungsanforderungen. Der Bereich Spezialdienstleistungen umfasst unsere forensischen Berater/Buchhalter, EFI Global (forensische Ingenieure, Umwelt- und Brandexperten), Inhaltsgutachter und Gebäudeberater. Sedgwick-Reparaturlösungen, unser direktes Reparaturnetzwerk und temporäre Unterkünfte sind ebenfalls bedeutende und wachsende Segmente des US-Immobilienmarktes.

Datenparameter

Unser Praxisteam verwendet Schadendaten, um vergleichende Analysen durchzuführen, die auf ihrem Fachwissen und ihren Analysen basieren. Dieser Bericht basiert ausschließlich auf Daten für US-Schäden, wobei Kanada und Lateinamerika ebenfalls einen bedeutenden Anteil an unserem Sachgeschäft in Amerika haben.

Wichtige Beobachtungen

Vergleicht man die zweite Hälfte des Jahres 2024 mit der ersten Hälfte, so war das Niveau der neuen Schadenzuweisungen ähnlich. Dies war in erster Linie auf das Ausbleiben von Katastrophenereignissen mit erheblichen Auswirkungen zurückzuführen. Diese anhaltend stabile Periode führte zu niedrigeren Beständen anhängiger Schäden, da man sich auf ältere Schäden konzentrieren konnte.

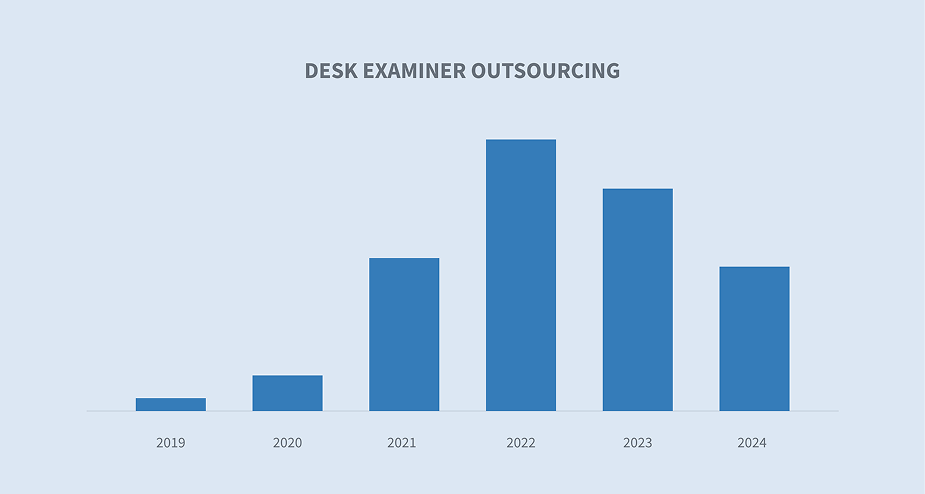

Der Trend zum Outsourcing von Prüferinnen und Prüfern hat sich zu einer Geschäftsoption für Speditionen auf dem gesamten Markt entwickelt.

Der Durchschnitt der Bruttoschäden und die Bruttoschadensummen in unserem Schadenregulierungsgeschäft zeigen weiterhin einen Aufwärtstrend.

Die durchschnittlichen Durchlaufzeiten in unserem Schadenregulierungsgeschäft sind im Jahr 2022 leicht gesunken, was in erster Linie auf einen Zustrom von Schadenfällen im Privatkundengeschäft infolge von Katastrophenschäden zurückzuführen ist, haben sich aber in den Jahren 2023 und 2024 stabilisiert.

Die Häufigkeit von Katastrophenereignissen über eine Milliarde Dollar in den USA nimmt weiter zu. Die jährlichen Schwankungen bei der Höhe der Schadenssumme halten jedoch an, was die Vorbereitung auf Katastrophen zu einer Herausforderung macht.

Neue Abtretungen und anhängige Forderungen

Die Entwicklung des Volumens der neuen Aufträge und der noch nicht abgeschlossenen Aufträge bietet einen breit angelegten Vergleichsmaßstab.

Obwohl die Daten zu den Neuabschlüssen insgesamt relativ konstant waren, zeigen sie einen Rückgang zwischen der ersten und der zweiten Hälfte des Jahres 2023. Dies war in erster Linie darauf zurückzuführen, dass die Katastrophenaktivität nicht die Erwartungen der Branche oder historische Werte erreichte. Insgesamt pendelte sich die Zahl der täglichen Schadenfälle bei der Schadenregulierung im Jahr 2024 auf einem konstanten Niveau ein, nachdem sie im Jahr 2022 und in der ersten Jahreshälfte 2023 Höchststände erreicht hatte. Dies wurde durch die Daten zu den anhängigen Schadensfällen untermauert, die von der zweiten Hälfte des Jahres 2023 bis zum Jahr 2024 konstant blieben.

Desk Examiner Outsourcing

Ein auffälliger Trend auf dem Markt ist die veränderte Herangehensweise der Versicherer an die Rolle des Desk Examiners. Vor der COVID-Pandemie war die traditionelle Rolle des unabhängigen Schadengutachters in erster Linie die eines Außendienstmitarbeiters. Versicherer setzen unabhängige Sachverständige im Allgemeinen auf eine von drei Arten ein:

| 1. | Unterstützung oder Schließung von Versorgungslücken in ihren Teams |

| 2. | ihre Außendienstmitarbeiter zu sein, wenn sie sich dafür entschieden haben, keine Schadensregulierer im Außendienst zu haben |

| 3. | Unterstützung nur in Zeiten von Überschwemmungen oder Katastrophen |

Die durch COVID entstehenden personellen Herausforderungen veranlassten die Versicherer dazu, unabhängige Sachverständige als Prüfer zu beauftragen, eine Aufgabe, die traditionell nicht ausgelagert wurde. Wir erkannten diesen Wandel und arbeiteten mit mehreren führenden Versicherern zusammen, um maßgeschneiderte Arbeitsabläufe und Prozesse zu entwickeln, die ihren Bedürfnissen entsprechen, wobei wir uns auf die beiden oben genannten Arten der Unterstützung konzentrierten.

Aufgrund der steigenden Nachfrage haben wir viel Zeit und Kapital in die Entwicklung von Dienstleistungen investiert, die speziell auf diesen Markt ausgerichtet sind. Durch den Einsatz unserer Technologie und unserer umfassenden Lösungen für die Schadenserfassung können Versicherer ihre Aufgaben als Sachbearbeiter teilweise oder ganz auslagern. Unsere Dienstleistungen und unsere Fähigkeit, schnell zu skalieren, können zu Effizienzsteigerungen und Kosteneinsparungen beitragen. Mehrere Transportunternehmen haben festgestellt, dass sich die Auslagerung aller oder eines Teils ihrer Schreibtischfunktionen als vorteilhaft erwiesen hat.

Entwicklung der Bruttoverluste

Unser Team und unsere Kunden ziehen die Entwicklung der Bruttoschäden als führenden Indikator für kurz- und langfristige Risiken heran. Die nächsten beiden Diagramme zeigen den durchschnittlichen Bruttoschaden und den Gesamtbruttoschaden für unser gesamtes Sachschadenregulierungsgeschäft. Von 2021 bis 2024 war ein wichtiger Trend der deutliche Anstieg der durchschnittlichen Kosten pro Schaden. Dies war aufgrund von Lieferkettenproblemen und anderen wirtschaftlichen Auswirkungen, die durch COVID und die allgemeine Marktinflation verursacht wurden, zu erwarten. Man beachte, dass Sedgwicks Expertise im Großschadenmarkt den Anstieg im Jahr 2023 vorantrieb, da ein kleiner Prozentsatz an Großschäden die Gesamtkennzahl verzerrte.

Zykluszeittrends in allen Bereichen

Der Trend der Durchlaufzeit, d. h. die Zeit von der Eröffnung eines Dossiers bis zu seinem Abschluss, bietet Spediteuren und Unternehmen in der Schadenregulierung einen Leistungsmaßstab, mit dem sie sich mit dem Markt vergleichen können. Das nachstehende Diagramm zeigt die Durchlaufzeiten für unser gesamtes Sachschadenregulierungsgeschäft. Dazu gehören Schäden im Privatkundenbereich mit Tausenden von Bruttoschäden bis hin zu großen gewerblichen Schäden mit Bruttoschäden in zweistelliger Millionenhöhe. Die erwarteten Durchlaufzeiten sind je nach Größe der Schäden sehr unterschiedlich, aber im Durchschnitt sollte der Trend von Jahr zu Jahr vergleichbar sein. Aus diesen Daten lassen sich zwei Dinge ablesen:

| 1. | Die im Jahr 2021 eingegangenen Schäden waren immer noch von der Covid-Pandemie und den damit verbundenen Herausforderungen betroffen, die vor allem bei der Materialbeschaffung und bei der Regulierung durch die Probleme in der Versorgungskette entstanden, die die Kosten in die Höhe trieben, insbesondere auf dem gewerblichen Markt. Dies wurde im Jahr 2022 durch das hohe Volumen an Katastrophenschäden für Privatpersonen im Jahr 2022 etwas ausgeglichen. |

| 2. | Die Zykluszeittrends in unserem Geschäftsbuch haben sich in den Jahren 2023 und 2024 auf ein einheitliches Niveau eingependelt, wobei die Gesamtzahl innerhalb eines halben Tages liegt. Dies zeigt, dass es keine signifikanten externen Markttrends gab, die die Ergebnisse im Jahresvergleich beeinflusst haben. |

Katastrophe

Der vorherrschende Trend bei Katastrophen ist nach wie vor die Volatilität. Das Volumen und der Schweregrad schwanken von Jahr zu Jahr erheblich, was die Vorhersage und das Management dieser Ereignisse für die Versicherer schwierig macht. Die Wettermuster werden weiterhin unvorhersehbar bleiben, aber wie die nachstehenden Daten zeigen, ist der einzige gleichbleibende Trend eine allgemeine Zunahme der Anzahl und Schwere der Ereignisse.

Die NOAA bietet einen jährlichen Überblick über milliardenschwere Wetter- und Klimakatastrophen. Daraus geht hervor, dass die Zahl der milliardenschweren Ereignisse im Laufe der Zeit zugenommen hat. In den Kalenderjahren 2023 und 2024 gab es 24-28 Ereignisse, was die höchste Zahl in den Aufzeichnungen darstellt. Die rote Linie zeigt den Schweregrad in Dollar für jedes Jahr.

Quelle: NOAA, Nationale Zentren für Umweltinformationen - Wetter- und Klimakatastrophen in Milliardenhöhe

Das nachstehende Diagramm zeigt die kurzfristige Volatilität von Jahr zu Jahr. Dieses Diagramm stellt die rote Linie aus dem obigen Schaubild dar. In den letzten fünf Jahren schwankten die Schadenssummen in den USA von Jahr zu Jahr erheblich, was das Management und die Vorbereitung auf Katastrophen zu einer Herausforderung macht. Die Unvorhersehbarkeit der potenziellen Auswirkungen von Jahr zu Jahr in Verbindung mit dem langfristigen Trend, dass die Schwere der Schäden aufgrund des Klimawandels insgesamt zunimmt, macht es erforderlich, dass Schadenregulierer vorbereitet sind und eine sorgfältig geplante Strategie verfolgen. Diese Strategien sollten Folgendes umfassen:

| - | Starke Datenanalysen, die potenzielle Katastrophenszenarien mit dem Versicherungsbestand (PIF) überlagern. |

| - | Wichtige Partnerschaften mit getesteten und bestätigten Arbeitsabläufen und Prozessen sind vorhanden |

| - | Eine ständige Überprüfung neuer Technologien zur Verbesserung der Effizienz |

| - | Ein Plan für den schlimmsten Fall: "Wenn nötig, Glas einschlagen". |

Künftige Überlegungen

Bereitstellung von Dienstleistungen

Die Schadenregulierungsbranche sucht weiterhin nach neuen und verbesserten Möglichkeiten zur Erbringung von Dienstleistungen. Wie viele Versicherungsunternehmen konzentrieren wir uns auf neue Bereitstellungsmodelle wie die Auslagerung von Sachbearbeitern oder die Implementierung von Technologien wie KI in Schlüsselbereichen des Schadenbearbeitungsprozesses, um die Effizienz, die Ergebnisse und das Kundenerlebnis zu verbessern.

Planung im Katastrophenfall

Dieser Bereich ist nach wie vor ein wichtiges Thema. Das Volumen der durch den Klimawandel ausgelösten Ereignisse in Milliardenhöhe ist anhand der Daten unbestreitbar. Aber die Schwankungen von Jahr zu Jahr bleiben eine Herausforderung. Daher ist die Katastrophenplanung für jedes schadenorientierte Unternehmen von entscheidender Bedeutung.

Künftige Personalausstattung

Obwohl in unseren Daten nicht hervorgehoben, ist die Personalausstattung ein entscheidender Faktor, wenn wir in die Zukunft der Branche blicken. In den kommenden Jahren wird es weniger Schadenregulierer geben, die über die nötige Erfahrung für die Bearbeitung großer Schäden verfügen. Das Sachversicherungsteam von Sedgwick arbeitet daran, diese Herausforderung mit unserem Protegé-Programm zu lösen. Wir identifizieren talentierte junge Schadenregulierer in einem frühen Stadium ihrer Karriere und bringen sie mit unseren leitenden und erfahrenen Schadenregulierern zusammen. Ziel dieses Programms ist es, sie mit der komplizierten Welt der Großschadenbearbeitung vertraut zu machen und so die nächste Generation von Schadenregulierern heranzubilden.

Bedenken der Industrie

| - | Auswirkungen des Klimawandels auf Sturmflutereignisse |

| - | Aufkommende Technologien (Automatisierung/AI) |

| - | Druck auf die Löhne |

| - | Volumen Arbeit (Katastrophe) |

| - | Talentierte Absolventen |