Australie

Australie  Canada

Canada  Danemark

Danemark  France

France  Allemagne

Allemagne  Grèce

Grèce  Irlande

Irlande  Pays-Bas

Pays-Bas  Nouvelle-Zélande

Nouvelle-Zélande  Norvège

Norvège  Espagne et Portugal

Espagne et Portugal  Royaume-Uni

Royaume-Uni  États-Unis

États-Unis

- Été 2024 : PROPRIÉTÉ

Ajustement des pertes matérielles

Objectifs du rapport

Ce rapport vise à résumer les indicateurs actuels de nos programmes immobiliers aux États-Unis, à évaluer le paysage actuel du marché des réclamations foncières et à comparer nos tendances avec des recherches sectorielles comparables.

Contrairement à l’indemnisation des travailleurs, à la responsabilité automobile ou à la responsabilité civile générale, la propriété n’est pas une gamme de produits monolithique. Les biens américains comprennent des services d’ajustement des pertes et des services spécialisés. L’ajustement des pertes matérielles comprend cinq gammes de produits distinctes : catastrophe (CAT), haute fréquence à faible gravité (HFLS), marché intermédiaire, grosse perte et administrateur tiers. Chacune de ces entreprises a son marché, ses clients, ses concurrents, ses exigences de prix et de service distinctes. La division des services spécialisés regroupe nos conseillers/comptables, EFI Global (experts en génie légal, environnement et incendie), évaluateurs de contenu et consultants en bâtiment. Sedgwick Repair Solutions, notre réseau direct de réparation et le logement temporaire sont également des segments importants et en croissance de la propriété américaine.

Paramètres de données

Notre équipe de pratique utilise les données des réclamations pour effectuer des analyses comparatives fondées sur leur expertise et leurs analyses. Ce rapport est basé uniquement sur les données concernant les réclamations aux États-Unis, bien qu’il soit important de noter que le Canada et l’Amérique latine occupent aussi des parts importantes de notre bien, l’activité des Amériques.

Observations clés

Le premier semestre 2024 a vu une stabilisation de l’activité immobilière américaine de Sedgwick. La première moitié de 2023 a été marquée par la poursuite des revenus de l’ouragan Ian à partir de 2022 et par l’activité des tempêtes hivernales du premier trimestre 2023. Les affectations de carottes entrantes se sont stabilisées dans la seconde moitié de 2023 en raison d’une activité tempestomale minimale.

Le ralentissement du volume à l’échelle du marché a eu un impact sur toutes les limites de propriété, mais Sedgwick a pu en partie compenser cela avec de nouvelles offres de produits et des expansions clients vers d’autres lignes.

Les défis liés aux talents persistent, tels que le recrutement et la pénurie de main-d’œuvre, surtout lorsqu’il s’agit de rechercher des experts en sinistres commerciaux ou de bureau expérimentés.

La pression pour respecter des indicateurs définis demeure une priorité de l’industrie.

Nous continuons à générer des références de services complémentaires , tant en interne qu’à l’externe, à travers le marché. Cela offre à nos clients internes et externes l’avantage d’intégrer rapidement et sans faille notre vaste gamme de services de réclamation.

L’automatisation numérique et l’intelligence artificielle (IA) ont lancé notre stratégie de transformation numérique réformée dans le secteur immobilier au début de 2023. Il s’agit d’une approche à deux volets qui devrait commencer à apporter des améliorations au troisième trimestre 2024 :

| • | Améliorez notre expérience en réclamations et nos plateformes pour continuer à nous positionner comme un leader de l’industrie. |

| • | Concentrez-vous sur des projets numériquement transformateurs qui peuvent immédiatement améliorer l’efficacité des processus et l’expérience utilisateur final. |

Nombre de nouvelles réclamations par ligne d’affaires

Dans l’ensemble, les nouvelles cessions de réclamations ont chuté de 17,5% et nous suivons une trajectoire ascendante malgré des conditions encore lentes, réagissant efficacement pour compenser les conditions du marché.

Les efforts pour générer des affaires et offrir notre gamme complète de services ont fait augmenter les nouvelles demandes au premier semestre 2024. Les nouvelles cessions de demandes ont augmenté de 3% au premier semestre 2024 comparativement au deuxième semestre 2023. Cela est motivé à la fois par des efforts accrus et des succès pour obtenir des activités non liées à la météo et par certains petits événements météorologiques durant le premier semestre 2024.

Un facteur clé de la performance globale est l’instabilité des tendances du marché HFLS. Le HFLS se concentre fortement sur les réclamations de haut volume et de faible gravité qui correspondent généralement à l’activité des tempêtes.

Réclamations en attente vs. nouvelles (excluant les solutions de réparation)

Les affectations en attente ont diminué de 7,5%. Cet indicateur clé est surveillé de près pour s’assurer que nos réclamations évoluent pour répondre aux attentes des clients. La clôture de cession génère le premier paiement aux assurés, ce qui est un facteur principal des scores nets promoteurs des assureurs. Ce premier paiement et les fermetures globalement rapides sont particulièrement importantes dans le domaine des HFLS.

Conformément aux nouvelles données sur les réclamations, nos demandes en attente sont également en hausse. Cela résulte directement des efforts et du succès pour assurer une croissance organique non liée aux conditions météorologiques ainsi qu’une certaine croissance liée aux conditions météorologiques dues à l’activité des tempêtes au cours des deux premiers trimestres.

Nouvelles revendications : opérations sur le terrain vs. HFLS

Nous continuons d’être un fournisseur de réclamations à service complet en diversifiant notre portefeuille de services tout en nous concentrant sur toutes les lignes, y compris les lignes personnelles, les segments intermédiaires et les grandes pertes. Dans le domaine des lignes personnelles, l’unité d’affaires HFLS demeure un secteur de croissance. L’approche et les attentes de l’industrie pour ajuster et gérer ces réclamations sont différentes.

Nous continuons de construire et de développer des solutions de pointe pour capturer des parts de marché en utilisant la technologie afin d’augmenter la rapidité, l’efficacité et le temps de cycle global. Cela inclut des modèles intérieur-extérieur, des unités de bureau externalisées et notre nouvel outil d’arbitrage automatique sur le marché. Cet outil d’arbitrage automatique permet à un titulaire de police d’interagir avec un outil numérique pour des pertes plus mineures, en recueillant toutes les données pertinentes sur les sinistres. Une fois terminé, nous pouvons rapidement utiliser ces données pour fournir une recommandation initiale de règlement/paiement au transporteur ou au client. Cet outil a démontré la capacité de réduire la moyenne standard du processus de réclamation sur place jusqu’au même jour que celui rapporté.

Nos nouvelles données d’attribution de facturation s’alignent sur ces tendances générales ainsi qu’avec la saisonnalité et la volatilité que la météo peut générer dans le secteur HFLS.

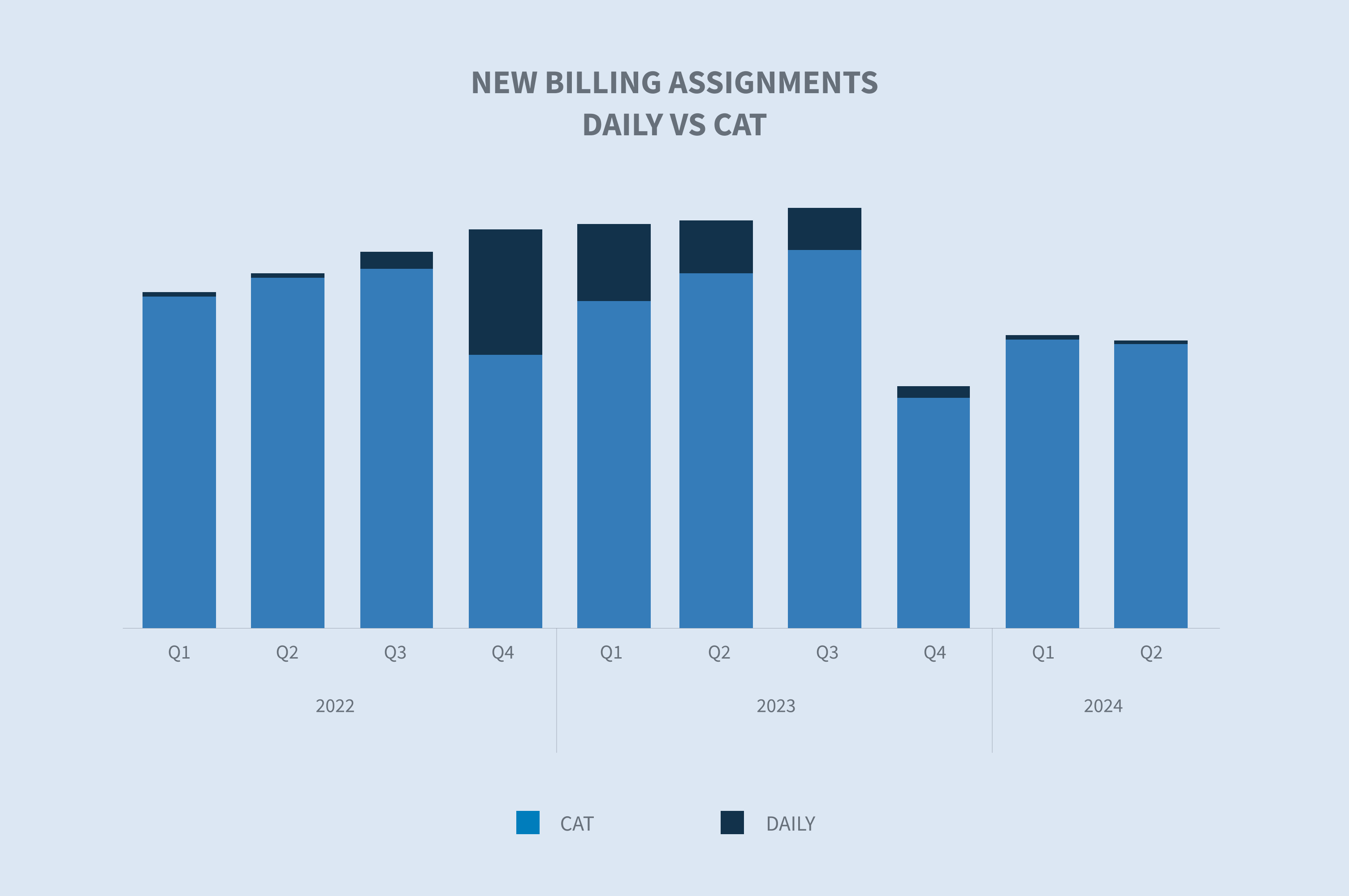

Nouvelles réclamations vs. CATs

Toutes les données indiquent une saison des ouragans atlantiques potentiellement historique en 2024. Pourtant, les pertes dues aux tempêtes depuis le début de l’année demeurent inférieures à la moyenne annuelle. Le coût annuel moyen des catastrophes d’un milliard de dollars au cours des cinq dernières années (2019-2023) est de 123,4 milliards de dollars. Au 8 août 2024, le coût annuel aux États-Unis s’élevait à 49,6 milliards de dollars. Le volume sur H1 2024 est cohérent avec les années précédentes, mais les dommages totaux sont en retard. Le graphique ci-dessous montre les années majeures précédentes, notant que 2023 n’est pas incluse.

(Source des données : Centres nationaux d’information environnementale de la NOAA « Billon-Dollar Weather and Climate Disasters »)

Le dernier grand événement CAT a eu lieu au quatrième trimestre 2022 (ouragan Ian), avec un volume qui s’est poursuivi à partir de cet événement jusqu’au début de 2023. En comparant le volume des nouvelles assignations CAT au volume quotidien des cœurs, on observe une baisse des affectations CAT à partir du troisième trimestre 2023 et se poursuivant jusqu’au deuxième trimestre 2024.

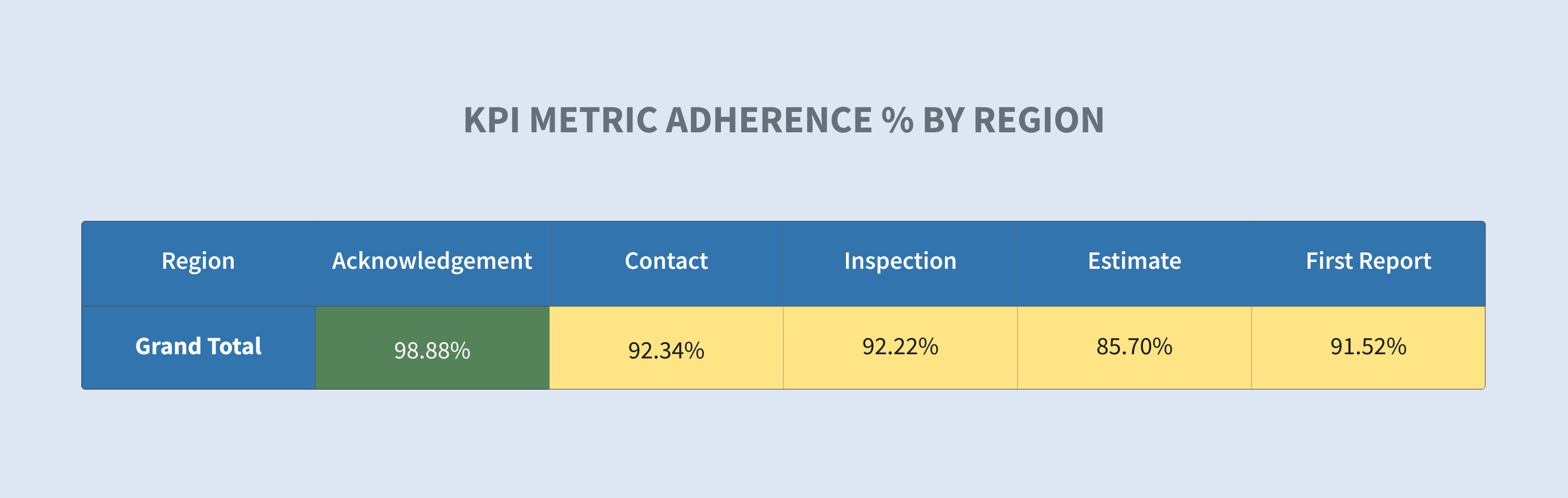

Indicateurs clés

La performance des indicateurs demeure un facteur clé dans le choix du partenaire fournisseur par nos clients. Nous continuons d’augmenter les ressources et les outils pour améliorer notre capacité à calibrer, capturer et présenter les métriques. Ces données nous permettent d’augmenter la performance grâce à la gestion par exception. En 2023, nous augmentons les dépenses en automatisation afin d’améliorer la communication avec les assurés, les demandeurs et les clients. Nous utilisons les processus robotiques et l’IA pour accélérer les réclamations et améliorer l’efficacité. Bien que certains outils, comme les processus de réclamation robotisés, soient déjà en place, les principaux outils pilotés par l’IA issus de cet investissement devraient être opérationnels au troisième et quatrième trimestre de 2024.

Voici un exemple de données fournies à nos gestionnaires de terrain pour favoriser la conformité aux métriques. Il affiche un sous-ensemble de notre inventaire de réclamations sur le terrain au niveau de l’enroulement. Nos dirigeants, gestionnaires, superviseurs et experts en sinistres peuvent utiliser ces données pour approfondir les niveaux client, région, bureau et expert afin d’évaluer la performance spécifique et d’améliorer nos clients.

Considérations futures

Le secteur immobilier aux États-Unis a connu une stabilisation du volume des réclamations entrantes avec une légère croissance par rapport au deuxième semestre 2023. Cela est dû à l’ajout de nouvelles activités organiques de croissance et à quelques événements CAT mineurs causés par l’activité des tempêtes convectives au printemps/été. Nous voyons cette tendance à la hausse se poursuivre alors que nous nous concentrons sur les capacités CAT et que nous envisageons une saison des ouragans de l’Atlantique 2024 qui devrait être extrêmement active. En même temps, nous nous concentrerons sur la stimulation de nouvelles affaires grâce à une augmentation des activités de développement d’affaires dans tous les segments, y compris le HFLS, le marché intermédiaire et les grands secteurs de pertes.

La diversification de notre portefeuille d’offres de services dans le secteur immobilier américain demeure une stratégie clé. Cela nous permet de transformer une seule mission en multiples opportunités et d’offrir à nos clients une approche fluide pour obtenir les résultats dont ils ont besoin, en tirant parti de l’interconnectivité et de la rapidité avec lesquelles nous pouvons offrir ces services.

L’utilisation de la technologie et la meilleure façon de l’employer pour accroître l’efficacité et les résultats dans l’ensemble de Sedgwick est essentielle à une croissance et une rentabilité durables à long terme. Des solutions innovantes et passionnantes de gestion des réclamations comme l’arbitrage automatique à l’utilisation de procédés robotiques et d’IA pour augmenter leur efficacité, nous restons déterminés à être un leader du marché dans la technologie permettant de faire progresser l’entreprise. L’utilisation de la technologie comme outil pour stimuler la performance avec divers outils de gestion basés sur les exceptions demeure une priorité constante afin d’avoir la visibilité nécessaire pour relever rapidement les défis et les tendances. Notre accent mis sur l’avancement continu, guidé par les données pour améliorer l’expérience client, est une priorité clé.

Préoccupations de l’industrie

La performance des métriques demeure un facteur clé dans le choix du fournisseur ou du partenaire par nos clients. Nous continuons d’augmenter nos ressources et nos outils pour améliorer notre capacité à calibrer, capturer et présenter des indicateurs. Ces données nous permettent d’augmenter la performance, par la gestion par exception.

| • | Impact des changements climatiques sur les événements de réclamations liées à la hausse des tensions |

| • | Technologies émergentes (automatisation/IA) |

| • | Métriques |

| • | Pression salariale |

| • | Concurrence du travail (marché de l’expertise) |

| • | Travail expérimenté (catastrophe) |

| • | Talents diplômés |