Austrália

Austrália  Canadá

Canadá  Dinamarca

Dinamarca  França

França  Alemanha

Alemanha  Grécia

Grécia  Irlanda

Irlanda  Países Baixos

Países Baixos  Nova Zelândia

Nova Zelândia  Noruega

Noruega  Espanha e Portugal

Espanha e Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Verão de 2024: IMÓVEL

Ajustamento de perdas patrimoniais

Objetivos do relatório

Este relatório tem como objetivo resumir as métricas atuais dos nossos programas imobiliários nos EUA, avaliar o panorama atual do mercado de sinistros imobiliários e comparar os nossos padrões com pesquisas comparáveis do setor.

Ao contrário da compensação dos trabalhadores, da responsabilidade civil automóvel ou da responsabilidade civil geral, os bens imóveis não constituem uma linha de produtos monolítica. Os bens imóveis nos EUA consistem na avaliação de perdas patrimoniais e em serviços especializados. A avaliação de perdas patrimoniais inclui cinco linhas de produtos distintas: catástrofes (CAT), alta frequência e baixa gravidade (HFLS), mercado médio, grandes perdas e administrador terceirizado. Cada uma delas tem o seu mercado, clientes, concorrentes, preços e requisitos de serviço distintos. A divisão de serviços especializados abrange nossos consultores/contadores forenses, EFI Global (especialistas em engenharia forense, meio ambiente e incêndios), avaliadores de conteúdo e consultores de construção. As soluções de reparo da Sedgwick, nossa rede de reparo direto e alojamento temporário também são segmentos significativos e em crescimento do setor de propriedade nos Estados Unidos.

parâmetros de dados

Nossa equipe utiliza dados de sinistros para realizar análises comparativas com base em sua experiência e conhecimentos analíticos. Este relatório se baseia apenas em dados de sinistros nos Estados Unidos, embora seja importante observar que o Canadá e a América Latina também são partes significativas de nossos negócios imobiliários nas Américas.

Observações principais

O primeiro semestre de 2024 viu uma estabilização dos negócios imobiliários da Sedgwick nos EUA. O primeiro semestre de 2023 foi afetado pela receita contínua do furacão Ian de 2022 e pela atividade de tempestades de inverno do primeiro trimestre de 2023. As atribuições principais recebidas estabilizaram-se no segundo semestre de 2023 devido à atividade mínima de tempestades.

A redução do volume em todo o mercado afetou todas as linhas de propriedade, mas a Sedgwick conseguiu compensar parcialmente isso com novas ofertas de produtos e expansões de clientes para outras linhas.

Os desafios relacionados ao talento continuam a persistir, como recrutamento e escassez de mão de obra, especialmente quando se busca avaliadores comerciais ou administrativos experientes.

A pressão para cumprir métricas definidas continua a ser um foco do setor.

Continuamos a promover referências de serviços complementares, tanto internamente como externamente, em todo o mercado. Isso proporciona aos nossos clientes internos e externos a vantagem de poderem recorrer aos nossos diversos serviços de sinistros de forma rápida e integrada.

A automação digital e a inteligência artificial (IA) deram início à nossa estratégia reformulada de transformação digital no setor imobiliário no início de 2023. Trata-se de uma abordagem dupla, com previsão de começar a apresentar melhorias no terceiro trimestre de 2024:

| • | Aprimorar nossa experiência e plataformas de sinistros para continuar nos posicionando como líderes do setor. |

| • | Concentre-se em projetos de transformação digital que possam melhorar imediatamente a eficiência dos processos e a experiência do usuário final. |

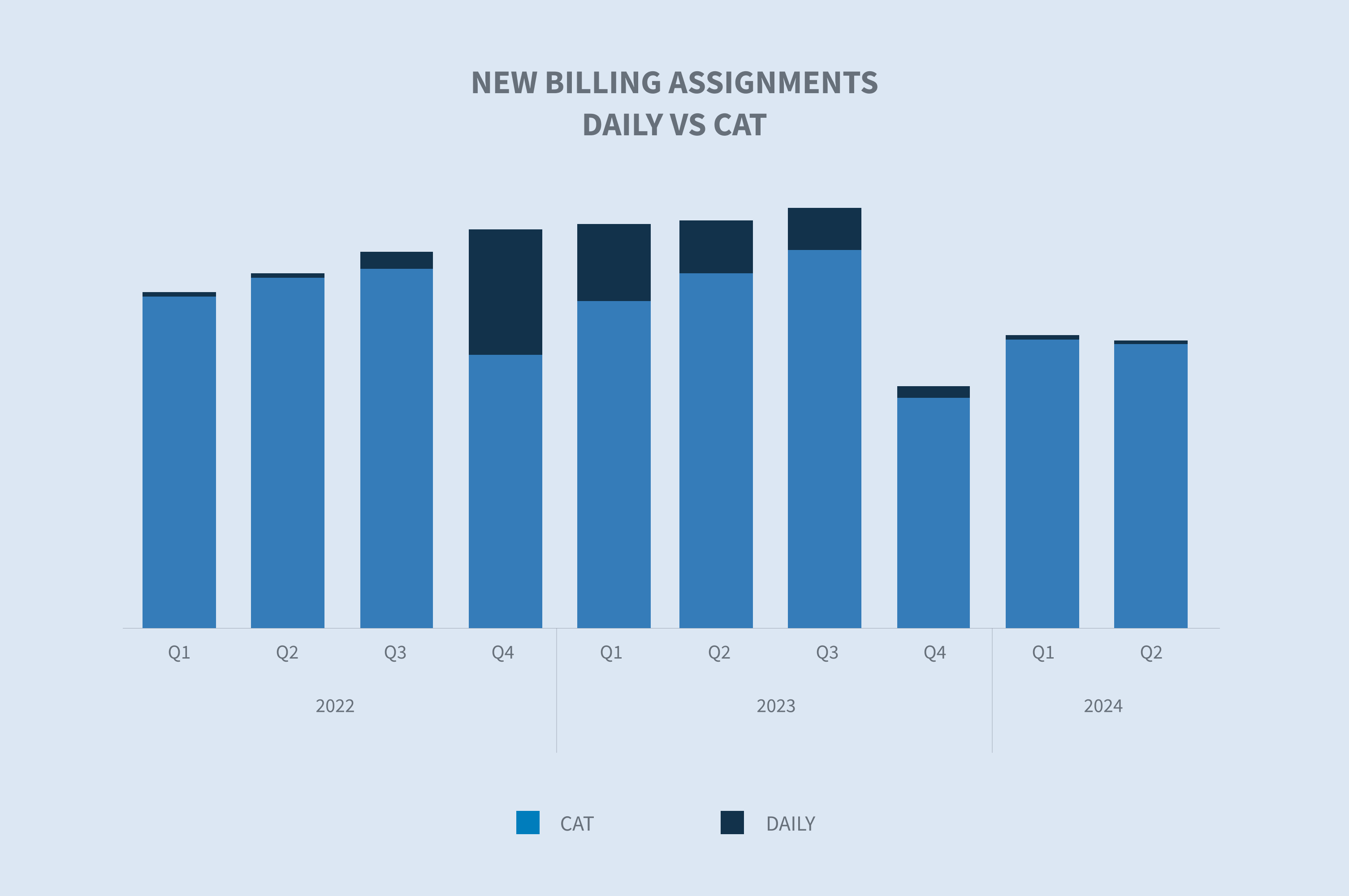

Número de novos pedidos de indenização por linha de negócio

No geral, as novas atribuições de sinistros diminuíram 17,5% e estamos em uma trajetória ascendente, apesar das condições de lentidão contínua, e estamos reagindo de forma eficaz para compensar as condições do mercado.

Os esforços para gerar negócios e oferecer nosso conjunto completo de serviços impulsionaram novos sinistros no primeiro semestre de 2024. As novas atribuições de sinistros aumentaram 3% no primeiro semestre de 2024 em comparação com o segundo semestre de 2023. Isso se deve tanto aos esforços redobrados e ao sucesso na obtenção de negócios não relacionados ao clima quanto a alguns pequenos eventos climáticos durante o primeiro semestre de 2024.

Um dos principais fatores que influenciam o desempenho geral é a instabilidade das tendências do mercado de HFLS. O HFLS está altamente focado em sinistros de alto volume e baixa gravidade, que normalmente estão alinhados com a atividade de tempestades.

Reclamações pendentes vs. novas reclamações (excluindo soluções de reparo)

As atribuições pendentes diminuíram 7,5%. Este indicador-chave é monitorado de perto para garantir que nossas reclamações estejam atendendo às expectativas dos clientes. O encerramento das atribuições leva ao primeiro pagamento aos segurados, que é um dos principais fatores que influenciam os índices de recomendação líquida das seguradoras. Esse primeiro pagamento e o rápido encerramento geral são particularmente importantes no setor de HFLS.

Em consonância com os novos dados relativos aos sinistros, os nossos sinistros pendentes também apresentam uma tendência ascendente. Isto é resultado direto dos esforços e do sucesso na obtenção de um crescimento orgânico não relacionado com as condições meteorológicas, bem como de algum crescimento relacionado com as condições meteorológicas devido à atividade de tempestades durante os dois primeiros trimestres.

Novas reivindicações: Operações de campo vs. HFLS

Continuamos a ser um provedor completo de serviços de sinistros, diversificando nosso portfólio de ofertas de serviços e focando em todas as linhas, incluindo linhas pessoais, mercado médio e grandes perdas. No espaço das linhas pessoais, a unidade de negócios HFLS continua a ser uma área em crescimento. A abordagem e as expectativas do setor para ajustar e lidar com esses sinistros são diferentes.

Continuamos a criar e desenvolver soluções líderes de mercado para conquistar quota de mercado, utilizando tecnologia para aumentar a velocidade, a eficiência e o tempo total do ciclo. Estas incluem modelos internos e externos, unidades de atendimento terceirizadas e nossa nova ferramenta de adjudicação automática. Esta ferramenta de adjudicação automática permite que o segurado interaja com uma ferramenta digital em sinistros de menor valor, capturando todos os dados relevantes do sinistro. Quando concluída, podemos utilizar rapidamente esses dados para fornecer uma recomendação inicial de liquidação/pagamento à seguradora/cliente. Esta ferramenta demonstrou a capacidade de reduzir a média do processo padrão de sinistros no local para o mesmo dia em que foi reportado.

Nossos novos dados de atribuição de faturamento estão alinhados com essas tendências gerais, bem como com a sazonalidade e a volatilidade que o clima pode causar no espaço HFLS.

Novas reivindicações vs. CATs

Todos os dados apontam para uma temporada de furacões no Atlântico potencialmente histórica em 2024. No entanto, as perdas causadas por tempestades no acumulado do ano permanecem abaixo da média anual. O custo médio anual de desastres que causaram prejuízos na casa dos bilhões de dólares nos últimos cinco anos (2019-2023) é de US$ 123,4 bilhões. Em 8 de agosto de 2024, o custo acumulado no ano nos EUA totalizava US$ 49,6 bilhões. O volume no primeiro semestre de 2024 é consistente com os anos anteriores, mas os danos totais ficaram aquém. O gráfico abaixo mostra os anos anteriores mais importantes, observando que 2023 não está incluído.

(Fonte dos dados: Centros Nacionais de Informação Ambiental da NOAA “Desastres climáticos e meteorológicos que custaram bilhões de dólares”)

O último grande evento CAT ocorreu no quarto trimestre de 2022 (furacão Ian), com o volume continuando desde esse evento até o início de 2023. Ao comparar o novo volume de atribuições CAT com o volume diário principal, observamos uma queda nas atribuições CAT a partir do terceiro trimestre de 2023, continuando até o segundo trimestre de 2024.

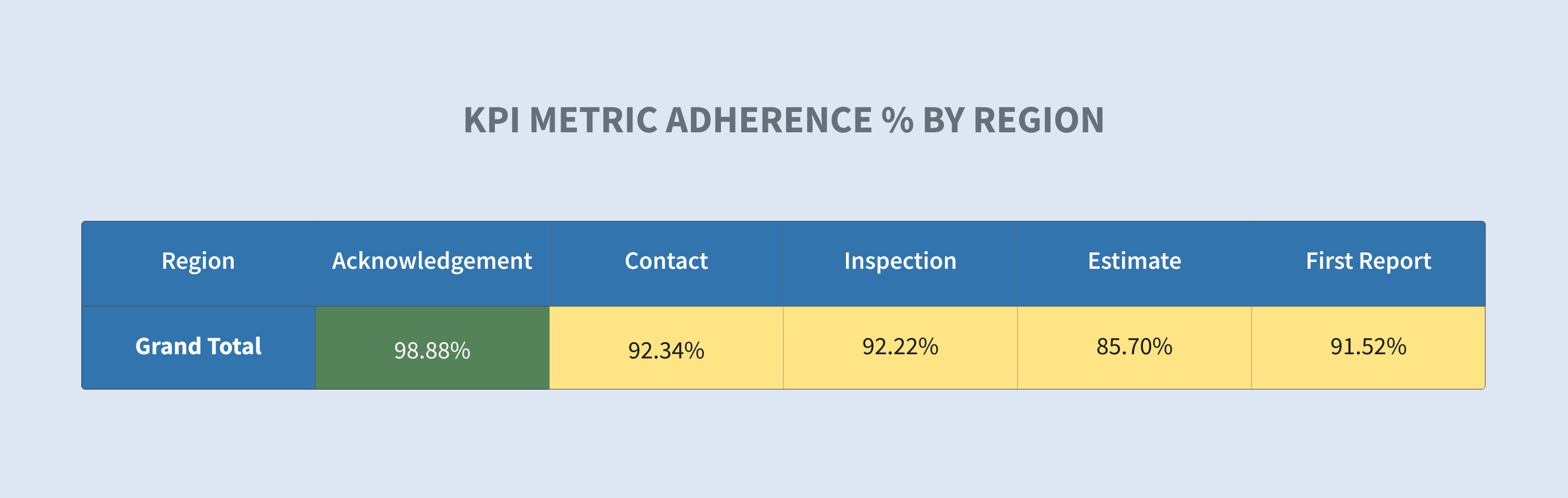

Principais métricas

O desempenho métrico continua a ser um fator determinante na escolha dos nossos clientes quanto ao parceiro fornecedor. Continuamos a aumentar os recursos e as ferramentas para melhorar nossa capacidade de calibrar, capturar e apresentar métricas. Esses dados nos permitem impulsionar um maior desempenho por meio da gestão por exceção. Em 2023, aumentaremos os gastos com automação para melhorar a comunicação com segurados, requerentes e clientes. Estamos aproveitando processos robóticos e IA para agilizar os sinistros e melhorar a eficiência. Embora algumas ferramentas, como processos robóticos de sinistros, já estejam em vigor, as principais ferramentas baseadas em IA deste investimento devem estar operacionais no terceiro e quarto trimestres de 2024.

Abaixo está um exemplo de dados fornecidos aos nossos gerentes de campo para impulsionar a conformidade métrica. Ele mostra um subconjunto do nosso inventário de sinistros de campo no nível de roll-up. Nossos líderes, gerentes, supervisores e avaliadores podem usar esses dados para detalhar os níveis de cliente, região, escritório e avaliador para visualizar o desempenho específico e impulsionar melhorias para nossos clientes.

Considerações futuras

O setor imobiliário dos EUA registrou uma estabilização no volume de sinistros recebidos, com um ligeiro crescimento em comparação com o segundo semestre de 2023. Isso se deve ao crescimento orgânico de novos negócios e a alguns eventos CAT menores, impulsionados pela atividade de tempestades convectivas na primavera/verão. Prevemos que essa tendência de alta continue, à medida que nos concentramos nas capacidades de CAT e olhamos para o que se prevê ser uma temporada de furacões extremamente ativa no Atlântico em 2024. Ao mesmo tempo, vamos nos concentrar em impulsionar novos negócios por meio do aumento das atividades de desenvolvimento de negócios em todos os segmentos, incluindo HFLS, mercado médio e grandes perdas.

A diversificação do nosso portfólio de serviços no setor imobiliário dos Estados Unidos continua a ser uma estratégia fundamental. Isso nos permite transformar uma única tarefa em múltiplas oportunidades e oferecer aos nossos clientes uma abordagem integrada para obter os resultados de que precisam, aproveitando a interconectividade e a rapidez com que podemos prestar esses serviços.

A utilização da tecnologia e a melhor forma de empregá-la para impulsionar a eficiência e os resultados em toda a Sedgwick são fundamentais para o crescimento sustentável e a rentabilidade a longo prazo. Desde novas e empolgantes soluções de tratamento de sinistros, como a adjudicação automática, até o aproveitamento de processos robóticos e IA para aumentar a eficiência dos processos, continuamos comprometidos em ser líderes de mercado no uso de tecnologia para impulsionar os negócios. O uso da tecnologia como ferramenta para impulsionar o desempenho com várias ferramentas de gestão baseadas em exceções continua sendo um foco constante, para que possamos ter visibilidade para enfrentar rapidamente os desafios e as tendências. Nosso foco no avanço contínuo impulsionado por dados para melhorar a experiência do cliente é uma prioridade fundamental.

Preocupações do setor

O desempenho métrico continua a ser um fator determinante na escolha de fornecedores ou parceiros por parte dos nossos clientes. Continuamos a aumentar os nossos recursos e ferramentas para melhorar a nossa capacidade de calibrar, capturar e apresentar métricas. Esses dados nos permitem impulsionar um maior desempenho, por meio da gestão por exceção.

| • | Impacto das mudanças climáticas nos eventos de sinistros relacionados a ondas |

| • | Tecnologias emergentes (automação/IA) |

| • | Métricas |

| • | Pressão salarial |

| • | Concorrência no mercado de trabalho (mercado de especialização) |

| • | Mão de obra experiente (catástrofe) |

| • | Talentos formados |