Australia

Australia  Canadá

Canadá  Dinamarca

Dinamarca  Francia

Francia  Alemania

Alemania  Grecia

Grecia  Irlanda

Irlanda  Países Bajos

Países Bajos  Nueva Zelanda

Nueva Zelanda  Noruega

Noruega  España y Portugal

España y Portugal  Reino Unido

Reino Unido  Estados Unidos

Estados Unidos

- Verano de 2024: Daños

Peritaje Daños

Objetivos del informe

El objetivo de este informe es resumir los indicadores actuales de nuestros Daños en EE. UU., evaluar la situación actual del mercado Daños y comparar nuestras tendencias con estudios comparables del sector.

A diferencia de la indemnización por accidentes laborales, la responsabilidad civil de automóviles o la responsabilidad civil general, Daños no Daños una línea de productos homogénea. U.S. Daños de los servicios de peritaje Daños y los servicios especializados Daños . El peritaje Daños incluye cinco líneas de productos diferenciadas: catástrofes (CAT), siniestros de alta frecuencia y baja gravedad (HFLS), mercado medio, grandes siniestros y administración por terceros. Cada una de ellas tiene su propio mercado, clientes, competidores, precios y requisitos de servicio. La división de servicios especializados engloba a nuestros asesores forenses/contables, EFI Global (ingenieros forenses y expertos en medio ambiente e incendios), evaluadores de contenido y consultores de edificios. Las soluciones de reparación de Sedgwick, nuestra red de reparación directa y el alojamiento temporal son también segmentos importantes y en crecimiento de U.S. Daños.

parámetros de datos

Nuestro equipo de práctica utiliza datos de siniestros para realizar análisis comparativos basados en su experiencia y en análisis de datos. Este informe se basa únicamente en datos de siniestros de EE. UU., aunque es importante señalar que Canadá y América Latina también constituyen partes importantes de nuestro negocio Daños en América.

Observaciones clave

Durante el primer semestre de 2024 se observó una estabilización del Daños de Sedgwick en Estados Unidos. El primer semestre de 2023 se vio afectado por los ingresos derivados del huracán Ian, que se prolongaron desde 2022, y por las tormentas invernales del primer trimestre de 2023. Los encargos principales recibidos se estabilizaron en el segundo semestre de 2023 debido a la escasa actividad tormentosa.

La caída generalizada del volumen en el mercado afectó a todas Daños , pero Sedgwick ha logrado compensar esta situación en parte gracias a la introducción de nuevos productos y a la ampliación de la cartera de clientes a otras líneas.

Siguen existiendo retos relacionados con el talento, como la contratación y la escasez de mano de obra, especialmente a la hora de buscar peritos comerciales o de oficina con experiencia.

La presión por cumplir los indicadores establecidos sigue siendo un tema central en el sector.

Seguimos promoviendo las derivaciones a servicios complementarios, tanto a nivel interno como externo, en todo el mercado. Esto ofrece a nuestros clientes, tanto internos como externos, la ventaja de poder acceder a nuestra amplia gama de servicios de gestión de siniestros de forma rápida y fluida.

La automatización digital y la inteligencia artificial (IA) marcaron el inicio de nuestra estrategia renovada de transformación digital en Daños principios Daños 2023. Se trata de un enfoque doble que está previsto que comience a aportar mejoras en el tercer trimestre de 2024:

| • | Mejorar nuestra experiencia en la gestión de siniestros y nuestras plataformas para seguir posicionándonos como líderes del sector. |

| • | Céntrate en proyectos de transformación digital que puedan mejorar de inmediato la eficiencia de los procesos y la experiencia del usuario final. |

Número de nuevas reclamaciones por sector de actividad

En general, las nuevas asignaciones de siniestros han descendido un 17,5 % y seguimos una trayectoria ascendente a pesar de que la situación sigue siendo de ralentización, y estamos tomando medidas eficaces para contrarrestar las condiciones del mercado.

Las iniciativas para captar negocio y ofrecer nuestra gama completa de servicios impulsaron el aumento de los nuevos siniestros en el primer semestre de 2024. Las nuevas asignaciones de siniestros aumentaron un 3 % en el primer semestre de 2024 en comparación con el segundo semestre de 2023. Esto se debe tanto al mayor esfuerzo y al éxito en la captación de negocio no relacionado con fenómenos meteorológicos como a algunos fenómenos meteorológicos de menor importancia que se produjeron durante el primer semestre de 2024.

Uno de los factores clave que influyen en el rendimiento general es la inestabilidad de las tendencias del mercado de HFLS. El HFLS se centra principalmente en siniestros de gran volumen y baja gravedad, que suelen estar relacionados con la actividad de las tormentas.

Reclamaciones pendientes frente a nuevas reclamaciones (excluidas las soluciones de reparación)

Las liquidaciones pendientes han descendido un 7,5 %. Este indicador clave se supervisa de cerca para garantizar que nuestras reclamaciones se tramitan con la rapidez necesaria para satisfacer las expectativas de los clientes. La liquidación de una reclamación da lugar al primer pago a los asegurados, lo que constituye un factor determinante para las puntuaciones de promotores netos de las aseguradoras. Este primer pago y la rapidez general en la liquidación de las reclamaciones revisten especial importancia en el ámbito de los préstamos hipotecarios de alto riesgo (HFLS).

En consonancia con los nuevos datos sobre siniestros, nuestras reclamaciones pendientes también muestran una tendencia al alza. Esto es consecuencia directa de los esfuerzos realizados y del éxito obtenido a la hora de lograr un crecimiento orgánico no relacionado con las condiciones meteorológicas, así como de un cierto crecimiento sí relacionado con el clima debido a la actividad tormentosa registrada durante los dos primeros trimestres.

Nuevas afirmaciones: Operaciones sobre el terreno frente al HFLS

Seguimos siendo un proveedor de servicios integrales en materia de siniestros, diversificando nuestra cartera de servicios y centrándonos en todas las líneas, incluidas las líneas de seguros personales, el mercado medio y los siniestros de gran cuantía. Dentro del ámbito de las líneas de seguros personales, la unidad de negocio HFLS sigue siendo un área en crecimiento. El enfoque y las expectativas del sector en cuanto a la liquidación y la gestión de estos siniestros son diferentes.

Seguimos creando y desarrollando soluciones líderes en el mercado para ganar cuota de mercado, utilizando la tecnología para aumentar la rapidez, la eficiencia y reducir la duración total del ciclo. Entre ellas se incluyen modelos internos y externos, unidades de tramitación externalizadas y nuestra nueva herramienta de liquidación automática. Esta herramienta de liquidación automática permite al asegurado interactuar con una herramienta digital en siniestros de menor cuantía, recopilando todos los datos relevantes de la reclamación. Una vez completada, podemos utilizar rápidamente esos datos para proporcionar una recomendación inicial de liquidación o pago a la aseguradora o al cliente. Esta herramienta ha demostrado su capacidad para reducir la media del proceso estándar de tramitación de siniestros in situ hasta el mismo día en que se notifica.

Nuestros nuevos datos sobre la asignación de facturación se ajustan a estas tendencias generales, así como a la estacionalidad y la volatilidad que las condiciones meteorológicas pueden provocar en el sector de los servicios de transporte de alta frecuencia (HFLS).

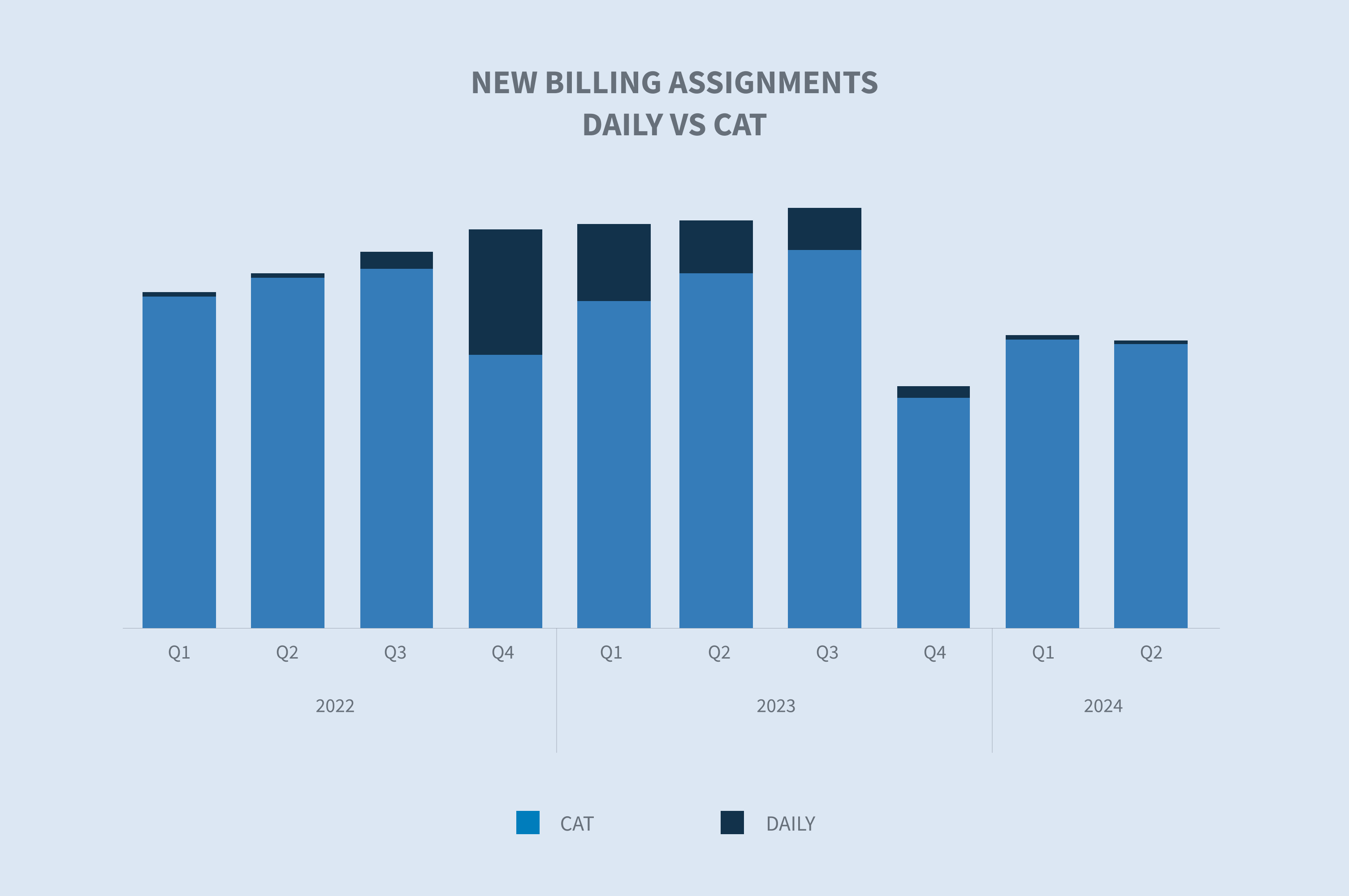

Nuevas reclamaciones frente a los CAT

Todos los datos apuntan a una temporada de huracanes en el Atlántico de 2024 que podría ser histórica. Sin embargo, las pérdidas por tormentas registradas en lo que va de año siguen estando por debajo de la media anual. El coste medio anual de los desastres que han superado los mil millones de dólares en los últimos cinco años (2019-2023) es de 123 400 millones de dólares. A fecha de 8 de agosto de 2024, el coste acumulado en lo que va de año en EE. UU. asciende a 49 600 millones de dólares. El volumen durante el primer semestre de 2024 es similar al de años anteriores, pero los daños totales se quedan rezagados. El gráfico siguiente muestra los años más destacados anteriores, teniendo en cuenta que 2023 no está incluido.

(Fuente de datos: Centros Nacionales de Información Ambiental de la NOAA, «Desastres meteorológicos y climáticos que han costado miles de millones de dólares»)

El último gran evento catastrófico tuvo lugar en el cuarto trimestre de 2022 (el huracán Ian), y el volumen derivado de dicho evento se prolongó hasta principios de 2023. Al comparar el volumen de nuevas asignaciones relacionadas con eventos catastróficos con el volumen diario habitual, se observa un descenso en las asignaciones relacionadas con eventos catastróficos a partir del tercer trimestre de 2023, que se prolongará hasta el segundo trimestre de 2024.

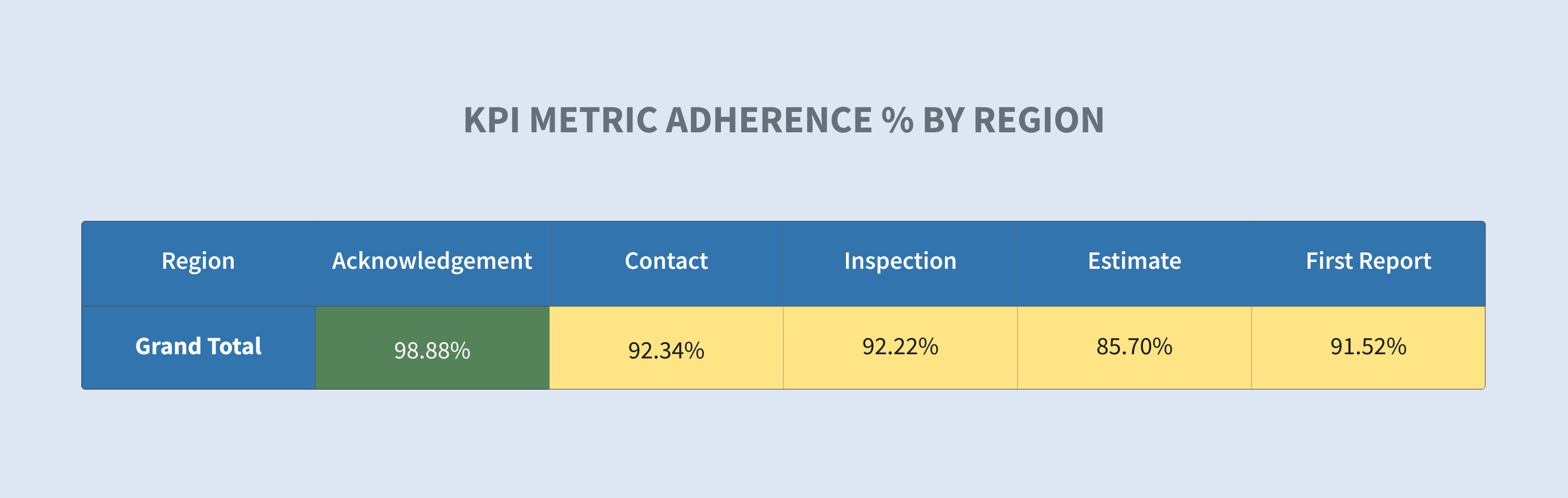

Indicadores clave

El rendimiento medido sigue siendo un factor determinante clave a la hora de que nuestros clientes elijan a su socio proveedor. Seguimos aumentando los recursos y las herramientas para mejorar nuestra capacidad de calibrar, recopilar y presentar métricas. Estos datos nos permiten impulsar un mayor rendimiento mediante la gestión por excepciones. En 2023, aumentaremos la inversión en automatización para mejorar la comunicación con los asegurados, los solicitantes de indemnizaciones y los clientes. Estamos aprovechando los procesos robóticos y la inteligencia artificial para agilizar las reclamaciones y mejorar la eficiencia. Si bien algunas herramientas, como los procesos robóticos de reclamaciones, ya están en funcionamiento, se espera que las principales herramientas basadas en inteligencia artificial derivadas de esta inversión estén operativas en el tercer y cuarto trimestre de 2024.

A continuación se muestra un ejemplo de los datos que facilitamos a nuestros responsables de campo para impulsar el cumplimiento de los indicadores. Muestra un subconjunto de nuestro inventario de siniestros de campo a nivel agregado. Nuestros líderes, gerentes, supervisores y peritos pueden utilizar estos datos para profundizar en los niveles de cliente, región, oficina y perito, con el fin de analizar el rendimiento específico e impulsar mejoras para nuestros clientes.

Consideraciones futuras

Daños en EE. UU. registró una estabilización del volumen de siniestros recibidos, con un ligero crecimiento en comparación con el segundo semestre de 2023. Esto se debe al crecimiento orgánico del negocio y a algunos fenómenos catastróficos de menor magnitud provocados por la actividad de tormentas convectivas durante la primavera y el verano. Prevemos que esta tendencia al alza continúe, ya que nos centramos en nuestras capacidades en materia de catástrofes y nos preparamos para lo que se prevé que será una temporada de huracanes en el Atlántico extremadamente activa en 2024. Al mismo tiempo, nos centraremos en impulsar nuevos negocios mediante el aumento de las actividades de desarrollo comercial en todos los segmentos, incluidos los de HFLS, el mercado medio y los grandes siniestros.

La diversificación de nuestra cartera de servicios en el Daños en EE. UU. sigue siendo una estrategia clave. Esto nos permite convertir un único encargo en múltiples oportunidades y ofrecer a nuestros clientes un enfoque integral para obtener los resultados que necesitan, aprovechando la interconectividad y la rapidez con la que podemos prestar dichos servicios.

El uso de la tecnología y la forma óptima de aplicarla para impulsar la eficiencia y los resultados en toda la empresa Sedgwick es clave para lograr un crecimiento y una rentabilidad sostenidos a largo plazo. Desde nuevas y prometedoras soluciones para la gestión de siniestros, como la resolución automática, hasta el aprovechamiento de los procesos robotizados y la inteligencia artificial para aumentar la eficiencia de los procesos, mantenemos nuestro compromiso de ser líderes del mercado en el uso de la tecnología para impulsar el negocio. El uso de la tecnología como herramienta para impulsar el rendimiento, junto con diversas herramientas de gestión basadas en excepciones, sigue siendo un objetivo constante que nos permite tener la visibilidad necesaria para abordar rápidamente los retos y las tendencias. Nuestra atención al avance continuo impulsado por los datos para mejorar la experiencia de nuestros clientes es una prioridad clave.

Preocupaciones del sector

El rendimiento métrico sigue siendo un factor determinante a la hora de que nuestros clientes elijan un proveedor o socio. Seguimos ampliando nuestros recursos y herramientas para mejorar nuestra capacidad de calibrar, recopilar y presentar métricas. Estos datos nos permiten impulsar un mayor rendimiento mediante la gestión por excepciones.

| • | El impacto del cambio climático en los siniestros por marejadas |

| • | Tecnologías emergentes (automatización/IA) |

| • | Métricas |

| • | Presión salarial |

| • | Competencia laboral (mercado de la mano de obra cualificada) |

| • | Mano de obra con experiencia (catástrofe) |

| • | Talento recién graduado |